- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Valutazioni sulle prospettive dell'inflazione: Non ancora fuori dai guai

Prima di tutto, è importante riconoscere i progressi compiuti nel ripristinare un livello di stabilità dei prezzi. Dopo aver raggiunto un picco di circa il 10% nella seconda metà del 2022, il ciclo di inasprimento delle politiche più rapido degli ultimi quarant'anni, unito all'affievolirsi delle pressioni sui prezzi determinate dall'offerta a causa delle distorsioni dovute alla pandemia, ha visto le misure dei prezzi principali più che dimezzarsi nei 18 mesi successivi.

Tuttavia, come si evince chiaramente dal grafico precedente, i progressi si sono in qualche modo arrestati nell'ultimo trimestre - più lungo negli Stati Uniti - con l'inflazione complessiva che ha iniziato a stabilizzarsi su livelli ancora elevati. Sebbene una parte consistente di questo risultato sia dovuta alla recente ripresa dei prezzi dell'energia, che ha permesso alle misure dei prezzi di base (al di fuori di cibo ed energia) di continuare a diminuire, la mancanza di ulteriori progressi disinflazionistici a livello di inflazione globale è destinata a destare sempre più preoccupazione con il passare del tempo.

Prima di esaminare i rischi per le prospettive dell'inflazione, è fondamentale riconoscere che i progressi compiuti finora nel ripristinare la stabilità dei prezzi sono stati "immacolati", ossia non sono avvenuti - come molti, me compreso, si aspettavano - a costo di un brusco deterioramento della crescita economica o di un significativo allentamento dei mercati del lavoro globali.

Infatti, è stato notevole come, durante la conferenza stampa della FOMC di gennaio, il presidente Powell abbia osservato che una crescita più forte non è più considerata un problema e che la Fed "non sta cercando un mercato del lavoro più debole". Questi commenti erano in netto contrasto con la precedente posizione di Powell e della FOMC, secondo cui sarebbe stato necessario un periodo di "crescita inferiore al trend" per portare l'inflazione verso l'obiettivo. Come per il precedente ciclo pre-covid, l'evidenza suggerisce che la curva di Phillips rimanga essenzialmente piatta.

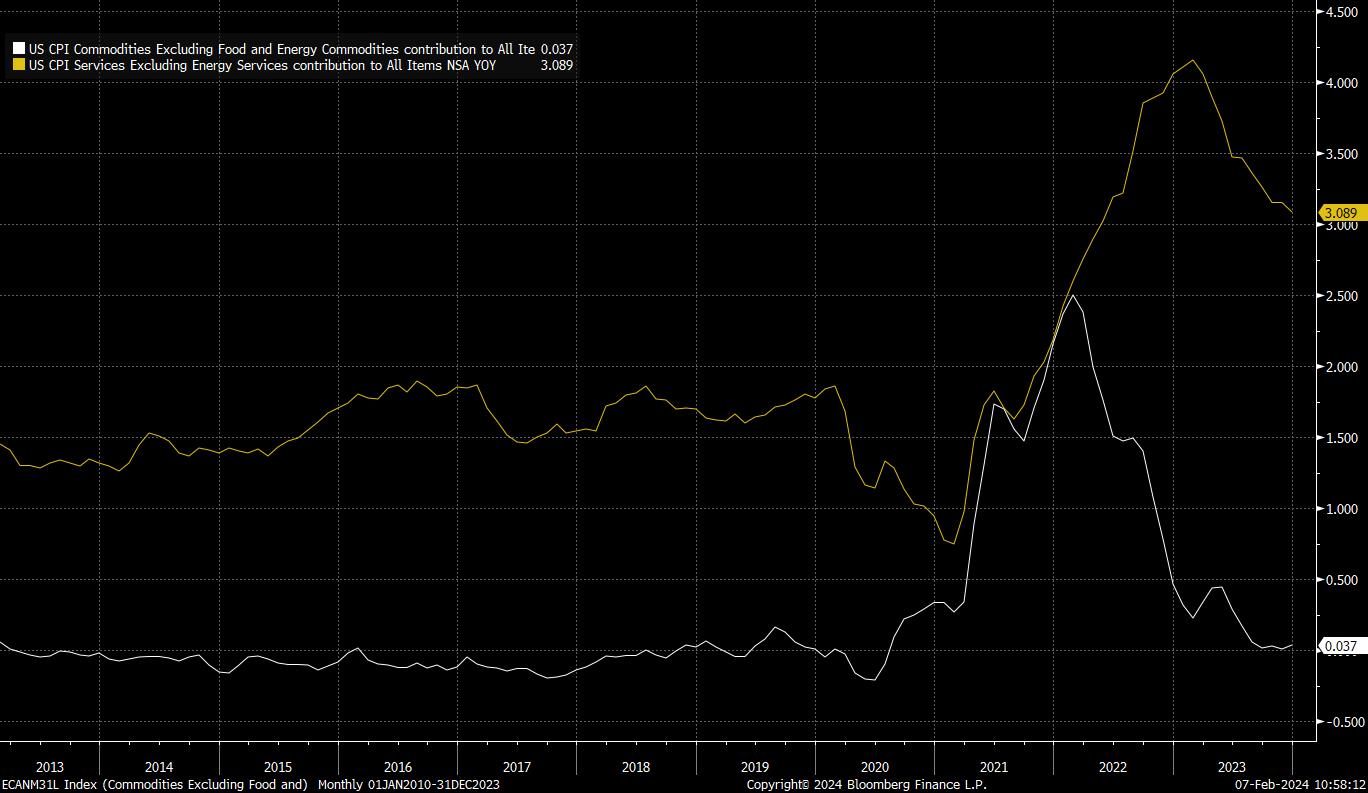

Ciononostante, le economie dei paesi industrializzati sono tutt'altro che "fuori pericolo" sul fronte dell'inflazione. Sebbene, come già discusso, gli indicatori dei prezzi principali abbiano compiuto progressi sostanziali verso l'obiettivo, è importante riconoscere che gran parte di questi progressi sono stati ottenuti grazie alla disinflazione dei beni, in quanto i prezzi dei servizi sono rimasti relativamente "appiccicati" a livelli elevati.

Questo è vero per gli Stati Uniti.

Ma è vero anche per l'inflazione nel Regno Unito.

Ciò indica una dinamica interessante per i prossimi mesi. Con un’inerzia economica che non mostra segni di cedimento, in particolare negli Stati Uniti, e con un mercato del lavoro destinato a rimanere rigido, tutti i segnali indicano che la spesa dei consumatori rimarrà resistente. Tale resistenza dovrebbe mantenere la pressione al rialzo sui prezzi dei servizi, soprattutto se si considera che l'impatto ritardato della precedente stretta sembra meno dannoso di quanto si temesse, con i tassi ipotecari effettivi negli Stati Uniti che rimangono al di sotto del 4%, essendo aumentati di soli 50 pb durante il ciclo di rialzo.

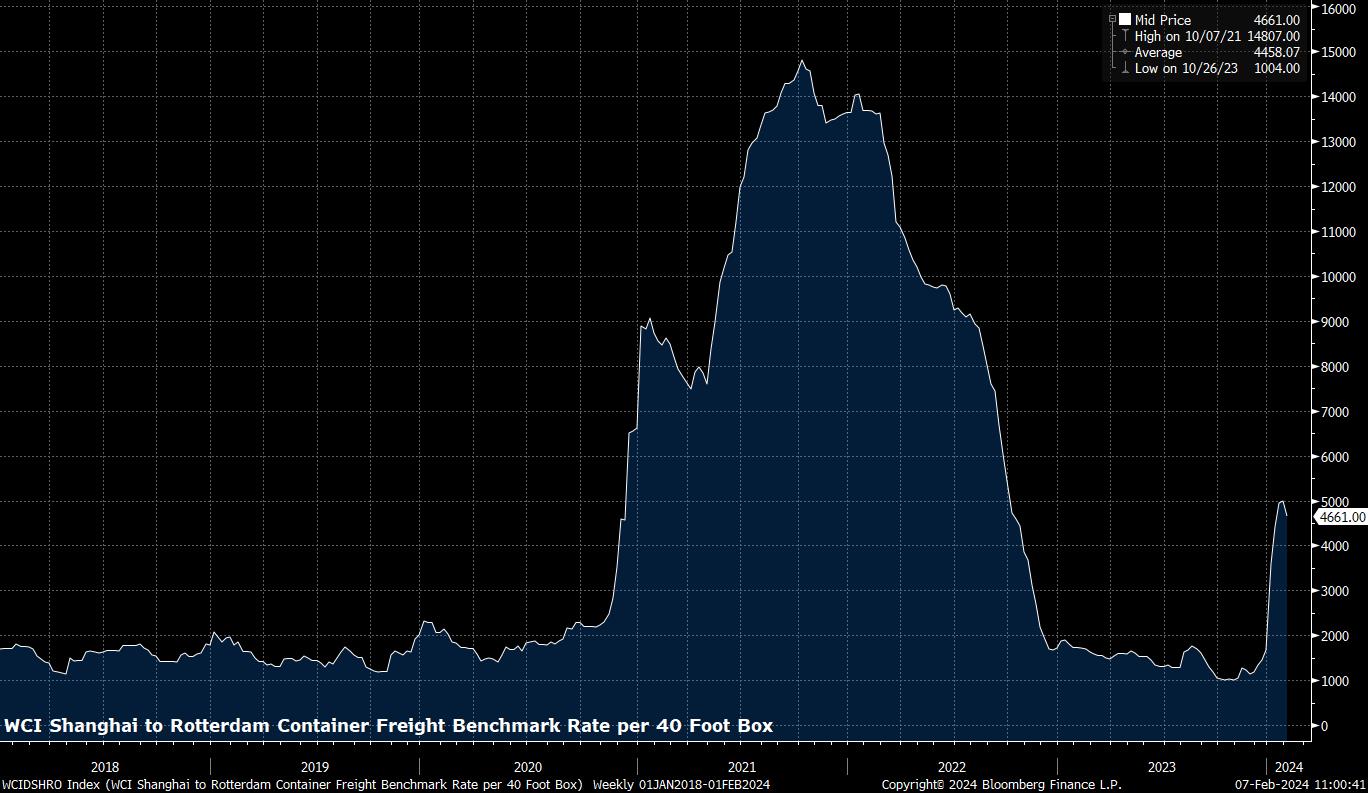

Allo stesso tempo, i rischi di una crescita dell'inflazione delle merci rimangono elevati, soprattutto a causa delle continue e crescenti tensioni geopolitiche in Medio Oriente, che inducono numerose compagnie di navigazione a evitare il Mar Rosso, con il risultato di un viaggio sostanzialmente più lungo - e più costoso - intorno al Capo di Buona Speranza. Le tariffe di riferimento dei container dalla Cina all'Europa sono già quadruplicate dall'inizio dell'anno, un aumento dei prezzi che probabilmente si ripercuoterà lungo la catena del valore, mentre permangono dubbi sulla capacità delle imprese di assorbire questi costi.

Le indagini ISM PMI di gennaio hanno ricordato che le pressioni sui prezzi rimangono nell'economia. Per il settore manifatturiero, l'indicatore dei prezzi pagati ha superato la soglia di 50 - che implica un aumento mensile - per la prima volta in nove mesi, mentre l'analogo indicatore dei servizi è salito a 64,0, il valore più alto in quasi un anno.

La dinamica potenziale è tale che l'inflazione dei servizi rimanga appiccicosa, mentre l'inflazione dei beni si riaffaccia a causa dell'aumento dei costi di spedizione, esercitando così una significativa pressione al rialzo sull'inflazione complessiva. Naturalmente, è improbabile che tale dinamica abbia un impatto uguale su tutte le economie dei Paesi industrializzati, con l'Eurozona sostanzialmente più esposta di altre; tra l'altro, ciò pone un dilemma alla BCE, che è anche alle prese con un'economia tedesca sempre più malata e una crescita economica anemica.

Più in generale, per i responsabili delle politiche, questi rischi di inflazione al rialzo indicano che il ciclo di allentamento inizierà più tardi di quanto i mercati prevedano attualmente, anche dopo il restrittivo riprezzamento registrato dall'inizio dell'anno.

Ciò è dovuto al probabile desiderio di non peccare di cautela e di mantenere una politica restrittiva troppo a lungo, piuttosto che allentare prematuramente la presa. Questa mentalità sembra derivare da due fattori. In primo luogo, il perdurare delle cicatrici dovute all'esperienza di liquidare le pressioni sui prezzi come "transitorie" nel corso del 2021, e la conseguente erosione della credibilità causata una volta costretti a un rapido ciclo di inasprimento. E, in secondo luogo, il desiderio di evitare un ciclo di allentamento "stop-start", in cui diventa necessario mettere in pausa i tagli dei tassi per un certo periodo o, peggio ancora, inasprire nuovamente la politica a causa di una ripresa dell'inflazione.

Per i mercati, tutto ciò indica che il restrittivo riprezzamento delle aspettative sui tassi continuerà, ponendo un rischio al ribasso per il reddito fisso, in particolare nei paesi - come gli Stati Uniti - in cui la crescita sta reggendo sostanzialmente meglio di quanto previsto dal consenso. Questa dinamica dovrebbe far sì che il rischio di rialzo del dollaro USA sia costantemente presente, in particolare nei confronti dei G10 in cui sono probabili tagli anticipati, vale a dire l'EUR, il CHF e il NZD.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.