- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: Guardando al mese di marzo

I tassi reali statunitensi a 5 anni (ossia i Treasury statunitensi a 5 anni aggiustati per l'inflazione prevista nei prossimi 5 anni) hanno registrato nuovi minimi del ciclo e si trovano al rendimento più basso dal maggio '23.

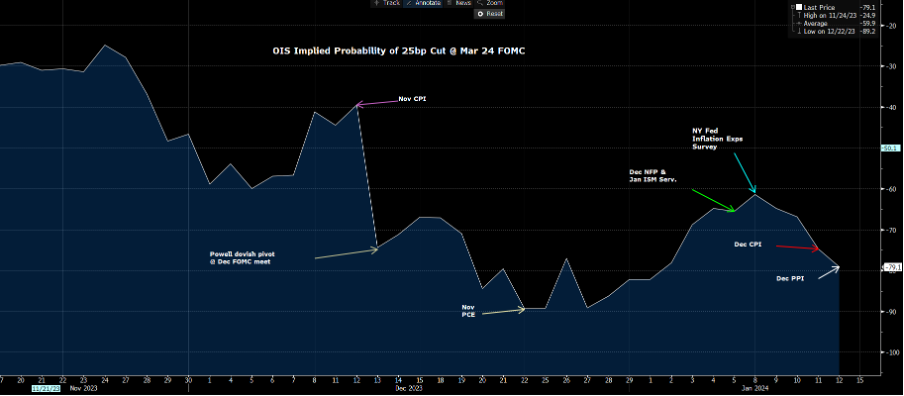

Alcuni hanno sostenuto che la stampa dell'IPC statunitense lascia alla Fed meno spazio per un allentamento a marzo. Forse... ma se prendiamo le componenti dell'IPC e dell'IPP che confluiscono nel calcolo del PCE core (pubblicato il 27 gennaio), e ci troviamo di fronte a una stima dello 0,2% circa su base annua, che vede il tasso annualizzato a 6 mesi del PCE core intorno al 2% - e dato che il PCE core è quello su cui la Fed ha impostato la politica - bingo, abbiamo una chiara giustificazione del perché il mercato obbligazionario e dei tassi ritiene che marzo sia il punto di partenza.

La probabilità implicita di un taglio da parte della Fed a marzo (per questo grafico si rimanda al collega Michael Brown)

Il discorso di martedì (mer 03:00 AEDT) di Christopher Waller, membro della Fed, sarà uno dei punti focali di questa settimana, in cui si ricorda che ha dato il via al rally di fine novembre con la definizione di una tempistica e di un percorso di taglio dei tassi, che ha sostanzialmente dato il via al pivot della Fed e al rally del rischio di fine anno.

Con le voci di un inizio anticipato del tapering del QT e i rendimenti obbligazionari statunitensi più bassi, è sorprendente che il dollaro USA stia resistendo così bene, con il DXY che segue un range laterale tra 102,70 e 102,10. In settimana la GBPUSD è stata la migliore performer del G10, con il prezzo che si è spinto fino a 1,2800, mentre il BRL ha avuto la meglio nello spazio FX EM.

L'oro ha visto una sorta di rinascita in questo contesto, dove sul grafico a 4 ore il prezzo ha chiuso al di sopra della recente tendenza al ribasso, mentre sul grafico giornaliero il prezzo ha chiuso al di sopra dell'EMA a 5 giorni. La debolezza delle vendite al dettaglio negli Stati Uniti potrebbe dare nuova linfa ai rialzisti dell'oro, con un obiettivo di prezzo a 2075.

Il quadro è stato misto nel mondo delle azioni, con un'attenzione particolare per il JPN225 che ha guadagnato un enorme 6,9%, anche se il rapporto rischio/rendimento suggerisce di astenersi da nuovi long e di aspettare che il movimento si esaurisca. A parte un RSI di 80, l'87% dei titoli si trova al di sopra della MA a 50 giorni e il 68% dei titoli ha chiuso ai massimi di 4 settimane. Un segno di euforia e un segnale per i contrarian o una partecipazione solida e quindi rialzista? Io propendo per la seconda ipotesi.

Mentre gli utili statunitensi continuano ad arrivare e il processo elettorale americano prende ufficialmente il via in Iowa, la Cina torna al centro della scena con le vendite al dettaglio, il PIL del quarto trimestre e le vendite immobiliari. L'azionario Cina/HK rimane in difficoltà, ma il nastro sta girando e gli short stanno vedendo segnali che indicano la possibilità di passare da una posizione di trend a una di consolidamento, in cui la strategia potrebbe essere il range trading nei mercati CHINAH, HK50 e CN50. Staremo a vedere, ma se i dati dovessero risultare più deboli o se non dovessimo vedere il livello di allentamento della politica monetaria che è stato prezzato, allora è probabile che si verifichino nuovi flussi di vendita.

L'assetto degli indici azionari statunitensi sembra equilibrato con il rischio a 2 settimane - i rialzisti del rischio vorranno naturalmente che l'US500 superi i 4800 e il NAS100 i 17k, ma con la scadenza delle opzioni sul VIX, sull'indice e sui singoli titoli questa settimana (il calendario è riportato di seguito), ci si chiede se vedremo una maggiore volatilità dopo la scadenza. Una considerazione ovvia per la gestione del rischio.

Buona fortuna a tutti.

Gli eventi principali che i trader dovranno affrontare questa settimana:

I mercati statunitensi sono chiusi per il MLK Day (lunedì) - parziale commercio dei futures.

L'anticipazione dei mercati sulla data di inizio dell'allentamento e sull'entità dei tagli prezzati negli swap

Tasso MLF a 1 anno in Cina (15 gennaio 12:20 AEDT) - la PBOC dovrebbe tagliare il Medium-Lending Facility di 10 pb al 2,4% (dal 2,5%), con la possibilità di un taglio di 15 pb al 2,35%. Qualsiasi taglio inferiore a 10 pb potrebbe pesare su CHINAH, CN50 e HK50. Restiamo inoltre in attesa di un taglio del coefficiente di riserva bancaria (RRR) della Cina.

Occupazione e salari nel Regno Unito (16 gennaio 18:00 AEDT) - per quanto riguarda i salari, l'opinione comune è che l'Average Weekly Earnings 3M/YoY sia moderato al 6,8% (dal 7,2%). Il risultato influirà sulla determinazione dei tassi nel Regno Unito, dove il primo taglio di 25 pb è previsto per maggio. GBPUSD sembra trovare una buona offerta a 1,2800, quindi i rialzisti della sterlina vorranno vedere una rottura di chiusura qui per aggiungere long. Favorire EURGBP a 0,8560.

PIL cinese del 4° trimestre (17 gennaio, ore 13:00) - la stima mediana degli economisti prevede che il PIL del 4° trimestre cresca dell'1% a livello trimestrale e del 5,2% a livello annuale (dal 4,9% del 3° trimestre) - il PIL è per sua natura un dato retrospettivo, ma data la mancanza di fiducia dei money manager internazionali nell'investire in Cina, ritengo che l'esito del rapporto sul PIL cinese possa avere un impatto sulla volatilità del mercato.

Produzione industriale cinese, investimenti fissi, vendite al dettaglio, vendite immobiliari (17 gennaio 13:00) - il mercato si aspetta che questi dati si attestino rispettivamente al 4,5%, 2,9%, 8% e -9,5%. Certamente il mercato osserverà con attenzione i dati sulle vendite immobiliari alla ricerca di ulteriori prove di un calo delle vendite.

CPI del Regno Unito (17 gennaio 18:00 AEDT) - un potenziale evento volatile per i trader della sterlina, quindi monitorare l'esposizione su questo dato - il mercato vede il CPI principale al 3,8% a/a (dal 3,9%) e il CPI core al 4,9% (5,1%). La volatilità implicita a 1 settimana di GBPUSD si attesta al 6,67% (17° percentile dell'intervallo a 12 mesi) e prezza un movimento di -/+ 105 pip dal livello di chiusura di venerdì.

Vendite al dettaglio negli Stati Uniti (18 gennaio 00:30 AEDT) - il consenso mediano vede le vendite in crescita dello 0,4% su base mensile, con l'elemento del "gruppo di controllo" allo 0,2%. Il mercato sceglie e si affida a questo dato, ma ritengo che un calo delle vendite su base annua, se dovesse verificarsi, potrebbe avere un impatto sul sentiment e favorire i venditori di USD.

Rapporto sull'occupazione in Australia (18 gennaio, ore 11:30 AEDT) - la stima mediana è di 15.000 posti di lavoro creati, con un tasso U/E invariato al 3,9%. I futures sui tassi d'interesse australiani quotano la riunione della RBA di giugno come probabile primo taglio, quindi questo prezzo potrebbe essere messo in discussione, ma ci vorrebbe un movimento del tasso di disoccupazione per farlo.

CPI nazionale del Giappone (19 gennaio, ore 10:30 AEDT) - il mercato si aspetta che il CPI principale del Giappone si riduca al 2,6% (dal 2,8%) e che il CPI core raggiunga il 3,7% (3,8%). Dopo il calo del -3% dei salari reali della scorsa settimana e il calo dell'inflazione in Giappone, in un momento in cui si prevede che le altre banche centrali del G10 inizieranno un ciclo di tagli, difficilmente la BoJ sarà incentivata ad alzare i tassi.

Relatori della Fed - Waller (17/1 03:00 AEDT), Williams, Bostic, Daly

Altri fattori che potrebbero influenzare il sentimento del mercato:

Guadagni delle società statunitensi - È una settimana tranquilla sul fronte dei guadagni negli Stati Uniti, con circa il 3% della capitalizzazione di mercato dell'US500 che presenta relazioni. Goldman Sachs e Morgan Stanley attireranno l'attenzione, mentre diverse banche regionali presenteranno i loro numeri, per cui è bene tenere d'occhio l'ETF KRE.

Politica USA - Lunedì si conosceranno i risultati dei caucus dell'Iowa: Trump è quasi certo di vincere la nomination per il Partito Repubblicano, ma Nikki Haley potrebbe guadagnare un po' di slancio da portare alle primarie del New Hampshire del 23 gennaio?

Scadenza opzioni USA - Scadenza indici azionari USA (16 gennaio), scadenza opzioni VIX (17 gennaio), scadenza opzioni azionarie (19 gennaio)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.