- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: i mercati fanno il lavoro delle banche centrali

Ciò suggerisce che se avremo una lettura dell'US CPI (indice dei prezzi al consumo) molto alta questa settimana, i protagonisti di mercato aumenteranno le posizioni nelle operazioni di "yield curve steepeners", con meno interesse per le obbligazioni del Tesoro USA a 2 anni. Di conseguenza, ciò dovrebbe limitare il rialzo del dollaro statunitense, data la correlazione quasi nulla tra il dollaro USA e la curva dei rendimenti dei titoli di Stato USA a 2 anni e a 10 anni.

Concentrandoci sul mercato obbligazionario statunitense, teniamo presente che il Dipartimento del Tesoro degli Stati Uniti emetterà questa settimana 101 miliardi di dollari in titoli di Stato a 3, 10 e 30 anni, il che potrebbe influenzare i mercati.

Bianco - Curva dei rendimenti dei titoli di Stato USA a 2 anni e a 10 anni

Rosso - Indice del dollaro USA (DXY)

Dal punto di vista tecnico, sembra che il dollaro USA stia consolidando la sua posizione, e anche se questo comporta un notevole rischio, gli investitori con un profilo di inerzia stanno nuovamente guardando alle posizioni corte sullo yen giapponese (JPY). Anche se il rischio potrebbe essere influenzato dalla geopolitica, sembrano interessanti le posizioni lunghe sul cambio NZD/JPY, soprattutto con il ritorno della Cina al mercato, dove possiamo vedere i primi segnali di ripresa economica. Per coloro il cui stile di trading prospera in regimi di maggiore volatilità, è possibile rivolgere lo sguardo alle valute dell'America Latina (LATAM), dove si sono verificate mosse straordinarie nei confronti del peso colombiano (COP), del peso cileno (CLP) e del peso messicano (MXN), attirando l'attenzione dei day trader.

A parte l'US CPI, questa settimana sarà una festa di discorsi delle banche centrali, con una lunga lista di funzionari della Fed, della BoE e della BCE che parleranno alle conferenze NABE (National Association of Business Economics) e FMI. Sembra che il mercato abbia già deciso che il ciclo di rialzi della BCE e della BoE è concluso, quindi le dichiarazioni dei funzionari della Fed potrebbero muovere i mercati in modo più incisivo.

Inoltre, questa settimana avremo gli utili del terzo trimestre delle grandi istituzioni finanziarie statunitensi in gioco, il che mette al centro dell'attenzione degli investitori l'indice US30. Per coloro che seguono la politica, l'evoluzione del processo di scelta del nuovo presidente della Camera potrebbe avere grandi implicazioni per le prossime trattative di chiusura del governo a partire dal 17 novembre.

Tra le crescenti preoccupazioni geopolitiche, il petrolio rimane in primo piano e osserveremo la reazione all'apertura dei futures, con i futures S&P 500 e NAS100 leggermente ribassati.

Principali dati economici da monitorare:

US CPI (12 ottobre, 23:30 ora di Sydney) - argomento principale della settimana in termini di rischio. Il consenso degli economisti è che vedremo sia l'indice dei prezzi al consumo sia l'indice dei prezzi al consumo di base aumentare dello 0,3% su base mensile. Questo porterebbe il tasso annuale dell'indice dei prezzi al consumo a livello dell'indice dei prezzi al consumo di base, rispettivamente al 3,6% (dal 3,7%) e il 4,1% (dal 4,3%). Il mercato sta prezzando un aumento mensile dell'indice dei prezzi al consumo (in termini di fissaggio del CPI) dello 0,25% su base mensile e del 3,54% su base annua.

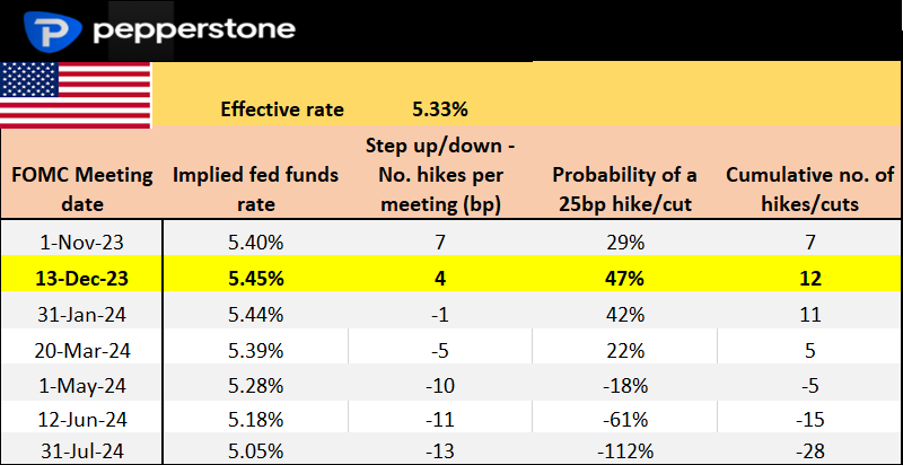

Un aumento dei prezzi al consumo di base nell'ordine del 3% sarebbe una notizia gradita e porterebbe gli investitori a coprire le posizioni lunghe sul dollaro USA, spingendo al rialzo il cambio XAU/USD e il NASDAQ 100. Un valore superiore al 4,3% potrebbe portare a una maggiore probabilità di un aumento dei tassi da parte del FOMC (Federal Open Market Committee) a novembre (attualmente al 29%) e a un aumento dei rendimenti dei titoli di Stato, con un conseguente rialzo del dollaro USA.

Inflazione PPI negli Stati Uniti (11 ottobre, 23:30 ora di Sydney) - si prevede un aumento del 0,3% su base mensile per la domanda finale, con un'attenzione particolare all'indice PPI di base, che dovrebbe attestarsi al 2,3% su base annua. Il mercato è meno sensibile all'indice PPI rispetto all'indice CPI, ma una significativa sorpresa al rialzo o al ribasso rispetto al consenso potrebbe influenzare le stime dell'inflazione PCE da parte degli economisti (prevista per il 27 ottobre).

Nuovi prestiti in Cina (nessun giorno fissato questa settimana) - Sebbene sia estremamente difficile fare previsioni, il mercato prevede un aumento dei prestiti in yuan cinesi con nuovi prestiti attesi a 2,5 trilioni di yuan (1,35 trilioni di dollari). Un superamento delle stime potrebbe far salire l'equità in Cina e Hong Kong sulla scia dell'impressionante rally di venerdì e far salire le valute AUD e NZD.

Inflazione CPI/PPI in Cina (13 ottobre, 12:30 ora di Sydney) - La bassa inflazione in Cina continua, ma dovrebbe aumentare leggermente al 0,2% (dal 0,1%) per quanto riguarda i prezzi al consumo e al -2,4% per quanto riguarda i prezzi alla produzione. Il cambio USDCNH si è consolidato durante la settimana d'oro cinese, ma se dovesse emergere una tendenza, la direzione di questo cross potrebbe influenzare le coppie del G10.

Dati sul commercio cinese (13 ottobre, nessun orario stabilito) - il modesto miglioramento dei dati economici in Cina dovrebbe continuare, con le esportazioni attese in calo dell'7,3% (dall'8,8%) e le importazioni in calo del 6% (dal 7,3%). Numeri migliori delle attese potrebbero spingere al rialzo l'equità in Cina.

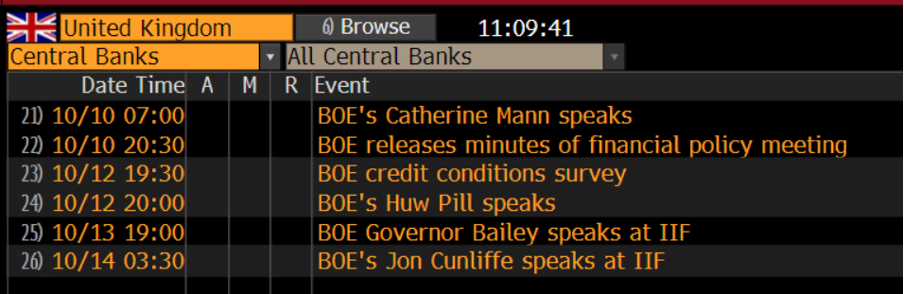

Relazione sulle condizioni creditizie della BoE (12 ottobre, 19:30 ora di Sydney) - avremo il PIL mensile del Regno Unito e la produzione industriale (entrambi alle 17:00 ora di Sydney) e entrambi dovrebbero rimanere deboli. I dati sulla situazione creditizia della BoE dovrebbero anch'essi essere al ribasso, soprattutto alla luce di quanto visto nei recenti dati sull'approvazione dei mutui. Gli operatori di mercato saranno attenti ai discorsi dei funzionari della BoE questa settimana, poiché i mercati stanno essenzialmente prezzando la BoE come se avesse completato il suo ciclo di rialzi dei tassi.

Inflazione in Messico (9 ottobre, 23:00 ora di Sydney) - il mercato prevede un aumento dell'indice dei prezzi al consumo headline al 4,5% (dal 4,64%) e dell'indice dei prezzi al consumo di base al 5,75% (dal 6,08%). Il peso messicano (MXN) non gode di molte simpatie, principalmente a causa dei prezzi più deboli del petrolio, ma i dati locali potrebbero avere un ruolo più importante questa settimana. Il cambio USDMXN ha trovato offerte a 18,40, ma gli swing trader potrebbero guardare alla zona di 17,90 per acquistare ritracciamenti in vista di un'altra salita.

Utili del terzo trimestre negli Stati Uniti questa settimana - Citi, JP Morgan (13 ottobre), Bank of America, Wells Fargo, UnitedHealth

Questa settimana vedremo le grandi istituzioni finanziarie statunitensi presentare i loro utili del terzo trimestre. L'attenzione sarà rivolta alla qualità degli asset, alla domanda di prestiti, ai margini netti d'interesse (NIM) e a qualsiasi commento sulla recente stretta delle condizioni finanziarie in generale.

Un focus sull'indice US30

Quando osserviamo le società incluse nell'indice US30, ci sono solo due banche (su 30 società) - Goldmans e JP Morgan. Tuttavia, l'indice US30 è correlato in modo incredibilmente stretto all'ETF del settore finanziario S&P (XLF), con una correlazione a 10 giorni del 93%. Con tante delle principali istituzioni finanziarie che presentano i loro risultati, assumendo che questa relazione rimanga stabile, l'US30 dovrebbe riflettere il movimento delle banche statunitensi.

Un altro rischio importante per gli operatori dell'US30 questa settimana è rappresentato dalla reazione del mercato agli utili di United Health (UNH - previsti per il 13 ottobre). UNH rappresenta un enorme 10% del peso nell'US30, probabilmente il peso più grande dell'indice. UNH non è un titolo che i trader di CFD (contratti per differenza) seguono così da vicino come Tesla o Nvidia, dato il suo andamento dei prezzi più difensivo. È un titolo per i trader di range, dove l'acquisto a 460 dollari e la vendita a 520 dollari hanno funzionato bene nell'ultimo anno. Tuttavia, date le ponderazioni, gli operatori dell'US30 dovrebbero essere consapevoli dell'influenza che questo titolo può esercitare

.

Il mercato prevede una variazione implicita del 2,6% nel giorno della presentazione dei conti di UNH, in linea con la variazione media dei prezzi registrata durante gli ultimi 8 trimestri. UNH ha registrato variazioni di percentuale significative in occasione dei risultati trimestrali e nel report degli utili precedente il titolo è salito del 7,2% - quindi una significativa impennata o un calo influenzerebbero l'US30 date le sue ponderazioni.

Mentre fattori macroeconomici come i movimenti dei rendimenti dei titoli di Stato, del dollaro USA e dei prezzi del petrolio influenzeranno l'US30, si può vedere che questa settimana anche gli utili potrebbero svolgere un ruolo importante - è il momento di comprare il ribasso o stiamo per assistere a un calo dell'indice?

Interventi dei rappresentanti delle banche centrali

Interventi della Fed - a prima vista, il discorso del governatore della Fed Christopher Waller potrebbe essere il più importante da ascoltare.

Interventi della BCE - Una settimana importante per gli interventi dei rappresentanti della BCE da monitorare - trader dell'EUR, quanto ti piace il rumore? Come detto, il mercato è piuttosto convinto che la BCE si trovi in una fase di pausa.

Interventi della BoE - con i mercati che ritengono che la BoE non alzerà ulteriormente i tassi, i commenti dei rappresentanti della BoE Mann, Pill e Bailey saranno seguiti con attenzione per aumentare la fiducia in queste valutazioni.

Interventi della RBA - Vicegovernatore Christopher Kent (11 ottobre, 12:00 ora di Sydney).

Related articles

.jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.