- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: La difesa rimane il miglior attacco

Il contesto geopolitico in Medio Oriente rimane una considerazione dominante sul mercato, con il collettivo che ancora dibatte se vedremo altri attori entrare nel conflitto su base più intensa, con conseguenti interruzioni dell’offerta alla produzione e al flusso di energia.

Potenzialmente un altro flusso di copertura del fine settimana, un rally di quasi il 3% del Brent venerdì a testimonianza di queste preoccupazioni, con il movimento sopra i 90 dollari che ha visto i trader alzare l'oro a $2006, con il ruolo dell'oro come preminente copertura del portafoglio confermato ancora una volta. Un passaggio nell'area di offerta di aprile/maggio di $2050 sembra perfettamente fattibile, e lo slancio rialzista del prezzo e la facilità con cui abbiamo visto l'oro superare livelli di resistenza ben monitorati, suggeriscono che il percorso di minor resistenza rimane più alto e i pullback dovrebbero essere ben supportati.

La riunione della BoJ potrebbe essere una vera palla curva e, anche se è probabile che si rivelerà un evento a bassa volatilità, se la BoJ dovesse modificare il limite YCC all’1,5% potrebbe innescare un’ondata di vendite attraverso obbligazioni globali a lungo termine (rendimenti più alti). Ciò vedrebbe probabilmente notevoli oscillazioni in tutti i mercati, con lo JPY – che ha rubato la corona al CHF come copertura valutaria geopolitica n. 1 – probabilmente in forte rialzo. Il governatore Ueda ha mirato a essere più prevedibile dell’ex governatore Kuroda; quindi, con la stampa recente che suggerisce che una modifica all’YCC potrebbe essere sulle carte, la prospettiva di un cambiamento nella politica è 50:50.

Durante la settimana verrà pubblicata l'attività di rimborso trimestrale del Tesoro statunitense. Per coloro che non sono trader a reddito fisso, questo può essere un evento non molto noto. Come abbiamo visto in agosto, quando il Dipartimento del Tesoro ha dettagliato nei suoi piani di finanziamento l’aumento delle dimensioni delle aste, ciò si è rivelato un fattore chiave per il forte aumento dei rendimenti dei titoli del Tesoro statunitensi dal 4%. Ancora una volta, questo evento ha il potenziale per creare un grande volume di obbligazioni, che potrebbe riversarsi sui mercati valutari e azionari. Questa volta, potremmo vedere aumenti minori dell’offerta, che a loro volta sostengono gli UST?

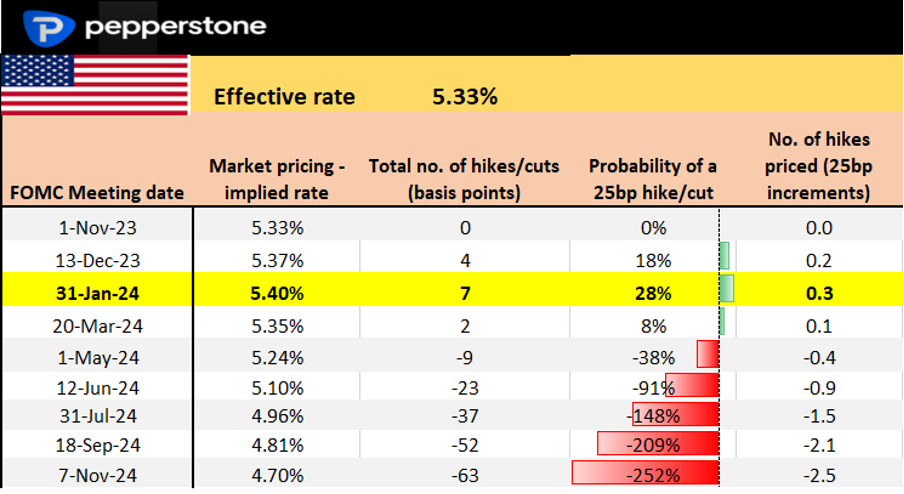

Restando negli Stati Uniti, anche se la riunione del FOMC non può mai essere ignorata, i trader ottengono una lettura approfondita del mercato del lavoro e dei salari/utili statunitensi. Sul registro troviamo le buste paga ADP, l'indice del costo dell'occupazione, le offerte di lavoro JOLTS, i costi unitari del lavoro, le richieste di sussidio di disoccupazione e gli NFP. I prezzi degli swap statunitensi vedono pochissime possibilità di un aumento questa settimana, e una probabilità del 20% per dicembre, quindi i grandi numeri in questo rapporto potrebbero vedere un aumento di tale probabilità, che probabilmente vedrebbe l’USD uscire dall’attuale consolidamento laterale.

Gli utili aziendali saranno ancora sul radar dei trader, con il 24% dei report sulla capitalizzazione di mercato dell’S&P500. Apple è il nome principale da segnalare, con il mercato delle opzioni che sconta un movimento giornaliero al 3,7%: il mercato si è concentrato sulla domanda di iPhone e sulle tendenze dei consumatori in Cina. Negli ultimi tempi i rally sono stati venduti, con il prezzo ora al di sotto della media mobile a 200 giorni per la prima volta dal 2 marzo 2022.

Promette di essere un'altra settimana vivace: buona fortuna a tutti.

Flussi di fine mese: si parla di un ribilanciamento dei fondi pensione e di altri gestori patrimoniali a favore della vendita di USD.

PMI manifatturiero e dei servizi in Cina (31 ottobre 12:30 AEDT) – il mercato vede l'indice manifatturiero a 50,2 (invariato) e l'indice dei servizi a 51,8.

CPI UE (31 ottobre 21:00 AEDT) – sebbene i dati sulla crescita dell'UE sembrino il fattore più importante, potremmo vedere una certa volatilità nell'EUR su questo punto dati. Il consenso del mercato è che l’IPC principale si attesterà al 3,1% e l’IPC core al 4,2%. L'EURCAD tende al rialzo e mi piace fino a 1,4750.

La BoJ incontra il Giappone (31 ottobre) – la BoJ dovrebbe aumentare le proprie stime di inflazione, ma l'attenzione si concentrerà sull'eventualità di un aggiustamento o addirittura della completa rimozione del controllo della curva dei rendimenti (YCC). È qui che la BoJ attualmente limita i rendimenti JGB a 10 anni (titoli di Stato giapponesi) all’1%. Il consenso non vede alcun cambiamento nell'YCC in questo incontro, ma c'è una probabilità 50:50 di vedere il limite alzato all'1,5% - un'azione che potrebbe vedere la svendita dei JGB (rendimenti più alti) e vedere i rendimenti obbligazionari globali più alti in sinfonia. Potrebbe anche vedere un forte rialzo dello JPY.

Fiducia dei consumatori statunitensi (1 novembre 01:00 AEDT) – Il mercato prevede che l'indice torni a 100,0 (da 103,0) – difficilmente ciò causerà una grande reazione tra i mercati, a meno che non si tratti di un grave errore.

Rimborso di novembre del Tesoro americano (30 novembre alle 06:00 e 1 novembre 12:30 AEDT) – Il Dipartimento del Tesoro degli Stati Uniti (UST) offrirà le sue stime di finanziamento lordo per il quarto trimestre del 2023 (attualmente $ 850 miliardi) e gli obiettivi di fine trimestre per la sua liquidità. È probabile che la stima dell’indebitamento lordo venga abbassata a 800 miliardi di dollari, forse anche meno. Minore sarà il risultato, maggiore sarà il rally degli UST e viceversa.

Il 1° novembre vedremo l’UST annunciare l’entità delle prossime aste obbligazionarie con scadenze obbligazionarie a 2, 3, 5, 7, 10 e 30 anni. Il mercato si aspetta che le dimensioni delle aste aumentino lungo la "curva" di circa 1-2 miliardi di dollari per ciascuna scadenza. Come abbiamo visto ad agosto, più questi valori saliranno, maggiore sarà la probabile reazione dei titoli del Tesoro statunitense e successivamente del dollaro.

Riunione del FOMC (2 novembre 05:00 AEDT) – Il mercato non attribuisce alcuna possibilità di un rialzo, quindi le indicazioni fornite dal comunicato e dalla conferenza stampa di Powell sono fondamentali. Non si può mai trascurare una riunione della Fed, ma in teoria non dovremmo apprendere troppe nuove informazioni e questo dovrebbe essere un evento poco drammatico. Ecco la nostra anteprima del FOMC.

Riunione della BoE (2 novembre 23:00 AEDT) – Gli swap del Regno Unito valutano una probabilità del 4% di un aumento di 25 punti base in questa riunione, e una probabilità su 3 di un aumento di 25 punti base entro il 24 febbraio. Anche la divisione nel voto potrebbe essere importante , con la maggior parte degli economisti che propendono per una divisione 6:3. Il mercato ritiene che la BoE abbia terminato i rialzi, con i tagli che inizieranno a essere prezzati entro giugno.

ISM manifatturiero statunitense (2 novembre 01:00) – Secondo il consenso, l'indice dovrebbe attestarsi a 49,0 (invariato). Considera che l’indice di diffusione è inferiore a 50 dall’ottobre 2022, quindi una lettura superiore a 50,0 potrebbe essere leggermente positiva per l’USD.

Offerte di lavoro JOLTS negli Stati Uniti (2 novembre 01:00) – Il mese scorso abbiamo assistito a un forte aumento delle offerte di lavoro e un'ulteriore prova della tensione del mercato del lavoro statunitense. Questa volta il consenso è per 9,265 milioni di opportunità di lavoro (da 9,61 milioni): gli asset rischiosi vorranno vedere questa svolta scendere nuovamente con una riduzione delle opportunità di lavoro.

NFP degli Stati Uniti (3 novembre 23:30 AEDT) – Con così tanti dati sul mercato del lavoro e sui salari/utili in uscita questa settimana, il rapporto NFP statunitense è il pezzo forte. Dopo l'esplosione di 336.000 posti di lavoro stampati il mese scorso, il consenso attuale è per 190.000 posti di lavoro, il tasso U/E al 3,8% e la retribuzione oraria media al 4%.

Riunione della Banca Centrale del Brasile (2 novembre 08:30 AEDT) – La BCB dovrebbe tagliare di 50 punti base.

Utili – Questa settimana vediamo che gli utili dei titoli quotati nel Regno Unito, nell'UE e negli Stati Uniti si stanno moltiplicando rapidamente: il 24% del rapporto sulla capitalizzazione di mercato dell'S&P500 di questa settimana. I numeri di HSBC (lunedì), Caterpillar (martedì), AMD (martedì), Qualcomm (mercoledì), Apple (giovedì) dovrebbero attirare l'attenzione.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.