- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Il playbook settimanale del trader: sostenendo un cavallo chiamato Dollaro

Analisi dei mercati:

USDCNH rimane al centro del bias positivo per il dollaro USA e nonostante i migliori sforzi della PBoC nel contrastare la debolezza dello yuan, il grafico giornaliero è una meraviglia. Forse il modo migliore per considerare il prezzo è interrogarsi su quanto sarebbe alto l'USDCNH se la PBoC non avesse "fissato" lo yuan a livelli più forti ogni giorno e le banche statali cinesi non vendessero USD.

Analisi dei mercati dettagliata:

Con le prospettive cinesi in ribasso, NZD e AUD stentano a trovare sostenitori, anche se potremmo assistere a una leggera riduzione delle posizioni corte in vista della riunione della RBNZ. Mantengo un bias long su EURAUD, anche se comprendo che il sentiment nei confronti della Cina è al minimo: i dati cinesi ad alta frequenza di questa settimana potrebbero aver bisogno solo di una piccola sorpresa al rialzo per causare una forte reazione positiva nelle prospettive cinesi.

USDJPY punta a una ritestata dei massimi a 145,07 e, considerando il modo in cui si stanno muovendo i titoli del Tesoro USA, sia nominali che reali, è difficile andare contro il trend al rialzo in USDJPY, anche se potremmo imbatterci in titoli che parlano di interventi della JPY nella prossima settimana.

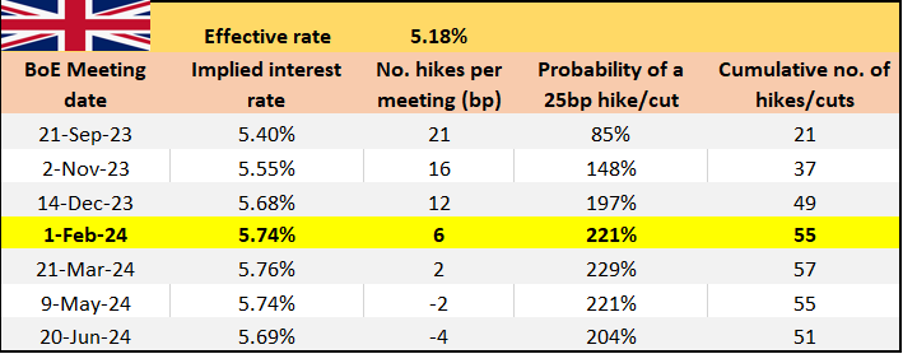

Concentrandoci sui mercati obbligazionari, è difficile ignorare i movimenti nel mercato obbligazionario britannico, dove il rendimento del Gilt a 10 anni è sopra il 4,5% e sta puntando ai massimi recenti del 4,71%. Vediamo i rendimenti dei Gilt a 2 e 5 anni in aumento rispetto ai titoli del Tesoro USA, il che offre un certo supporto alla GBP. Continuiamo a osservare questa dinamica insieme ai dati sui salari e l'IPC del Regno Unito attesi questa settimana.

La preferenza rimane quella di esplorare le coppie valutarie, dove GBPAUD, GBPNZD o GBPJPY sono state scelte solide e avranno bisogno di una forte lettura ribassista dell'IPC centrale del Regno Unito per arrestare i trend rialzisti.

Con la Cina che si unisce al Regno Unito come punto focale centrale questa settimana, vediamo un forte sottoperformance nell'HK50, CHINAH e CN50. Con i nuovi prestiti yuan cinesi che hanno registrato un minimo di 14 anni la settimana scorsa e nuove preoccupazioni riguardo agli sviluppatori immobiliari, le autorità cinesi devono prendere il controllo dell'economia e del sentiment. Il mercato vuole azioni coraggiose e qualsiasi cosa di meno attirerà venditori. Mi piace l'indice CHINAH verso 6200, ma capisco che il sentiment è molto negativo e abbiamo anche la relazione di Tencent questa settimana.

US500 GIORNALIERO - occhi sulla media mobile a 50 giorni.

In altri settori, considerando le prospettive sui tassi reali degli USA, il dollaro americano e il flusso generale, rimango negativo su oro e argento, ma vedo rischi modesti al rialzo nell'energia. Osserviamo l'andamento dei prezzi nei settori tecnologici a grande capitalizzazione e nelle aziende di intelligenza artificiale, dove stiamo assistendo a movimenti rischiosi e a una vera vulnerabilità emergere. Questo potrebbe essere un tema importante che deve essere sul radar di tutti i trader. Il trade delle tecnologie mega-cap/IA è una posizione affollata che, anche se viene disfatta in modo modesto, potrebbe avere grandi implicazioni per il rischio. La media mobile a 50 giorni dell'US500 (4448) deve essere sostenuta questa settimana, e una chiusura al di sotto di questa media potrebbe avere grandi implicazioni per la struttura di mercato.

Mentre la scadenza mensile delle opzioni potrebbe influenzare l'azione dei prezzi, osserviamo se vediamo un aumento della volatilità e del nostro ambiente di trading.

Il Risk Manager: navigare attraverso i dati principali/riunioni delle banche centrali

Dati economici ad alta frequenza dalla Cina (tutti previsti per il 15 agosto alle 12:00 AEST) - Dopo i recenti dati deboli sul commercio e il credito, e un forte aumento dell'USDCNH, osserviamo i dati economici mensili ad alta frequenza. Il mercato prevede che la produzione industriale cresca del 4,3% su base annua, le vendite al dettaglio del 4,2% su base annua e gli investimenti in immobilizzazioni fisse del 3,8% su base annua. Il mercato sta cercando uno stimolo sia a livello fiscale, supportato da nuovi allentamenti della politica monetaria. I dati economici negativi porteranno a un rialzo delle azioni cinesi, accelerando la necessità di stimolo? Non ne sono così sicuro, ma il trade più pulito rimane l'incremento di USDCNH, dove la debolezza dello yuan dovrebbe pesare sull'AUD.

Indice dei salari dell'Australia Q2 (15 agosto alle 11:30 AEST) - Il mercato prevede che i salari crescano dello 0,9% rispetto al trimestre precedente e del 3,7% su base annua (invariato rispetto al Q1) - a meno che non otteniamo un valore annuale del WPI superiore al 4% su base annua, i dati non dovrebbero alterare in modo significativo le aspettative sui tassi dell'AUD, dove il mercato prevede un aumento dei tassi del 15bp (o una probabilità del 59%) entro dicembre.

Rapporto sull'occupazione e sugli stipendi settimanali (esclusi i bonus) del Regno Unito (15 agosto alle 16:00 AEST) - Il mercato si aspetta che gli stipendi crescano al 7,4% (dal 7,3%), con il tasso di disoccupazione del Regno Unito previsto al 4%. La GBP è stata una delle migliori performer della scorsa settimana tra le valute G10, in particolare rispetto al JPY e al NZD - quindi gli investitori long sulla GBP cercheranno un forte incremento degli stipendi questa settimana, che confermerebbe le aspettative di un aumento dei tassi del 25bp da parte della BoE il 21 settembre e alzerebbe le aspettative di tassi massimi al 6%.

Vendite al dettaglio degli Stati Uniti (15 agosto alle 22:30 AEST) - Il mercato prevede una crescita delle vendite dell'0,4% con il 'gruppo di controllo', il paniere di vendite che influisce più direttamente sul calcolo del PIL del T3, atteso al 0,5%.

Inflazione CPI del Canada (15 agosto alle 22:30 AEST) - Il mercato prevede un aumento di 5bp dei tassi per la prossima riunione della BoC (6 settembre), quindi il rapporto CPI potrebbe alterare tale prezzo portando a un aumento della volatilità del CAD. Qui, il mercato prevede un CPI headline al 3% su base annua (dal 2,8%) o dello 0,3% su base mensile. Il CPI core è atteso al 3,7% (dal 3,9% su base annua). Potrebbe essere necessario un valore core del CPI superiore al 4% per vedere la riunione di settembre come un evento 'in corso'.

Prezzi delle nuove abitazioni in Cina (16 agosto alle 11:30) - Con il mercato immobiliare cinese in primo piano, così come le società di sviluppo immobiliare e se ci saranno eventi legati al credito, le vendite di nuove abitazioni potrebbero catturare l'attenzione e influenzare gli asset cinesi.

Riunione RBNZ (16 agosto alle 12:00 AEST) - Il mercato è fermamente convinto che la RBNZ mantenga i tassi invariati al 5,5%, e vediamo solo 6bp di aumenti previsti per il resto del 2023. È improbabile che il NZD si muova in modo significativo sulla dichiarazione della RBNZ e potrebbe tornare rapidamente a seguire le mosse dello yuan e dei mercati azionari cinesi.

CPI del Regno Unito di luglio (16 agosto alle 16:00 AEST) - Dopo la pubblicazione dei dati più caldi del PIL del Regno Unito nel T2 della scorsa settimana e il rapporto sull'occupazione del Regno Unito di martedì, il mercato si aspetta che l'inflazione headline scenda al 6,8% su base annua (dal 7,9%). Tuttavia, il CPI core dovrebbe rimanere sorprendentemente stabile al 6,8% (dal 6,9%). A meno che l'inflazione core non diminuisca in modo significativo, un aumento di 25bp a settembre è praticamente assicurato.

Prezzi dei tassi d'interesse del Regno Unito per la riunione della BoE

- Verbale della riunione del FOMC di luglio (17 ago 04:00 AEST) - La Fed si è orientata verso un approccio deciso basato sui dati, quindi il verbale potrebbe non offrire indicazioni sorprendenti. Il mercato attende nuovi dati, dove potrebbe riesaminare le basse aspettative di un aumento dei tassi nella riunione del FOMC di novembre, attualmente stimato con una probabilità del 33%.

Rapporto sull'occupazione dell'Australia di luglio (17 ago 11:30 AEST) - La solita lotteria mensile sul mercato del lavoro - il consenso è che verranno aggiunti 15.000 posti di lavoro netti, con il tasso di disoccupazione stimato al 3,6% - ancora una volta, è difficile vedere i dati alterare le aspettative dei tassi in modo significativo e a meno che non si ottenga un risultato molto migliore o peggiore non dovremmo vedere movimenti duraturi nell'AUD. In giornata, sarebbe opportuno contrapporre movimenti estremi intraday tramite ordini limite di acquisto/vendita nell'AUD.

Riunione della banca centrale norvegese (17 ago 18:00 AEST) - La banca centrale norvegese dovrebbe quasi certamente aumentare i tassi di 25 punti base al 4%. La NOK trae spunto dai mercati energetici, anche se la correlazione mobile a 20 giorni tra il Brent e la NOK non è particolarmente impressionante al 56%. La NOK è stata la valuta G10 più debole della scorsa settimana, quindi a meno che non ci sia una grande sorpresa dalla Banca Norges, dovremmo vedere la NOK tornare a guardare il petrolio greggio, il gas naturale e fungere da proxy di rischio ad alta beta.

CPI del Giappone di luglio (18 ago 09:30 AEST) - Con il mercato che stabilisce posizioni corte in JPY come valuta di finanziamento preferita per le esposizioni carry, ci chiediamo se la stampa nazionale del CPI del JP abbia davvero importanza date le scarse qualità cicliche del JPY. Vedremo, ma il mercato prevede un CPI headline al 3,3% e il core al 4,3% (4,2%). Con USDJPY che punta a un ritest dei massimi del 30 giugno a 145,07 e il JPY ponderato per il commercio che rompe nuovi minimi, il mercato potrebbe essere alla ricerca di titoli di intervento JPY più attentamente.

Azioni da monitorare; attenzione ai risultati trimestrali:

HK - Tencent (relazione il 16 ago) - con una capitalizzazione di mercato di HK$3.21t, Tencent ha facilmente il peso e l'influenza più grandi sull'HK50. La variazione implicita per gli utili è del 2,7%, quindi potrebbe essere animato.

US - questa settimana avremo i nomi legati al commercio al dettaglio, con Home Depot (15 ago), Target (16 ago) e Walmart (17 ago) che offriranno indicazioni sulle tendenze dei consumatori.

Australia - 52 aziende ASX200 riferiranno i numeri questa settimana - tra cui JBH (14 ago), CSL (15 ago), COH (15 ago).

Related articles

_(6).jpg?height=420)

_(3).jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.