- Italiano

- English

- Español

- Français

Il Playbook del trader: il percorso di minore resistenza porta verso l'alto prima dei salari e di Powell

La settimana appena trascorsa

Anche se il calendario era leggero, c'erano alcune tematiche degne di nota da trarre dalla settimana appena trascorsa.

Negli Stati Uniti, sono stati i commenti del governatore della Fed Waller a suscitare l'interesse della maggior parte dei partecipanti, con uno dei votanti FOMC più restrittivi che ha offerto qualche resistenza sia ai prezzi di mercato, sia al punto mediano del 2024, entrambi indicanti tre tagli dei tassi del 25bp quest'anno. Waller ha notato che la recente cifra sull'inflazione più alta del previsto giustificava "meno tagli, o un inizio più tardo all'allentamento", e che il rischio di aspettare a tagliare "è inferiore rispetto ad agire troppo presto".

Anche se questo è chiaramente un discorso in linea con la nota posizione restrittiva di Waller, parla ancora una volta di un rischio che forse è attualmente sottostimato, ovvero che la FOMC potrebbe non partecipare al 'summer of easing' al quale sono pronti ad impegnarsi altre banche centrali G10, in particolare se la stampa dell'IPC di marzo (prevista per il 10 aprile) sarà anche più alta del previsto. Anche se il presidente Powell ha in gran parte respinto i report sull'inflazione di gennaio e febbraio come rumore, distorti dalla stagionalità, più l'IPC rimane ostinatamente alto, più diventa difficile ignorarlo.

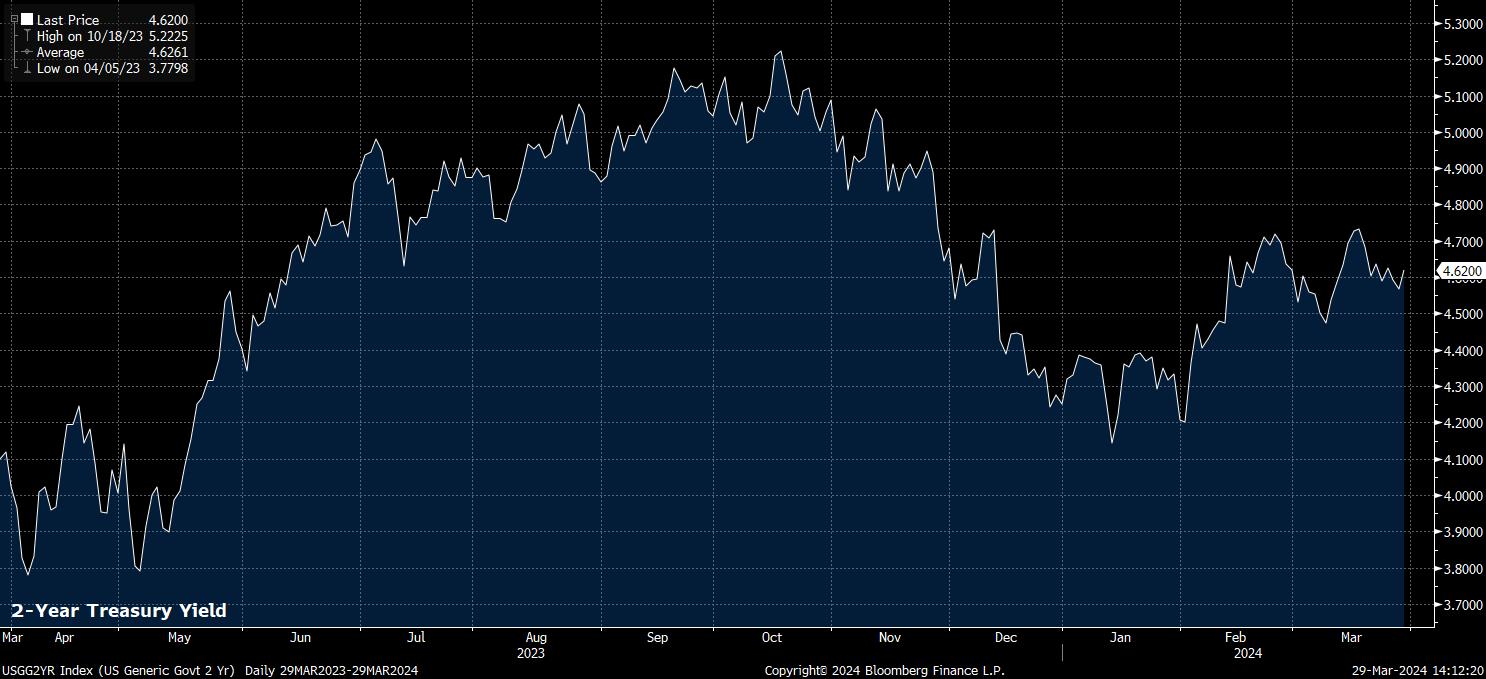

Ciò, unito al fatto che ora c'è solo un membro della FOMC con un punto al di sotto della media, rispetto ai 5 di dicembre, suggerisce che i rischi per la politica della Fed stanno sempre più inclinandosi in una direzione più falco, ponendo rischi al ribasso per la parte anteriore della curva dei rendimenti del Tesoro, e a sua volta ulteriori rischi al rialzo per il dollaro.

Nonostante ciò, gli ultimi dati principali sul PCE - sia l'indicatore di inflazione preferito dalla Fed, sia l'evidenziazione dei dati della settimana - sono stati rilasciati in linea con le aspettative il Venerdì Santo.

Su base mensile, i dati hanno mostrato che il deflatore del PCE principale è aumentato dello 0,3% a febbraio, in ribasso rispetto allo 0,5% mensile rivisto al rialzo del mese precedente, facendo scendere il tasso annuale al 2,8% anno su anno, rispetto al 2,9% anno su anno anch'esso rivisto al rialzo a gennaio. Anche se annualizzare i dati mensili dipinge un quadro leggermente meno roseo, con un tasso a 3 mesi in aumento al 3,5% e un tasso a 6 mesi al 2,9%, questo è più una conseguenza delle stampe del PCE principale vicine allo zero dell'anno scorso che escono dai dati, e quindi è una sorta di stranezza statistica che difficilmente preoccupa seriamente i decisori politici finora.

Oltre alle osservazioni sopra menzionate e ai dati del PCE, la settimana ha fornito relativamente pochi nuovi catalizzatori. Tuttavia, i dati sull'inflazione francese e italiana più bassi del previsto aumentano le possibilità di un ulteriore cambiamento accomodante da parte della BCE al prossimo incontro dell'11 aprile, anche se i decisori politici si sono già impegnati effettivamente a un taglio a giugno, l'impatto di ulteriori linguaggi cauti potrebbe essere relativamente limitato.

Tuttavia, la tendenza è sempre più quella delle banche centrali europee che diventano più accomodanti, mentre i rischi per le prospettive della FOMC diventano significativamente più orientati verso il lato falco. La decisione della Riksbank della scorsa settimana, ad esempio, ha indicato la probabilità di un primo taglio di 25bp a maggio, mentre la Banca Nazionale Svizzera ha già effettuato il primo taglio G10 di questo ciclo, e si parla sempre più di un taglio della BoE a maggio. Ci si potrebbe quindi aspettare che le valute europee (EUR, SEK, CHF, GBP) continuino a essere scambiate in modo relativamente debole rispetto al dollaro per un po' di tempo.

_Daily_30_2024-03-29_14-11-30.jpg)

Più ampiamente, però, la direzione della politica monetaria per il resto del 2024 rimane invariata nei paesi industrializzati - arrivano tagli ai tassi, fine al tightening quantitativo e il central bank put è di nuovo in campo.

Nel complesso, ciò significa che il contesto per il rischio rimane estremamente favorevole, con i tori che continuano a comandare sui mercati azionari, non solo a Wall Street, ma in tutto il mondo, con il pan-europeo Stoxx 600, il DAX tedesco, il Nikkei 225 giapponese e l'S&P/TSX 60 del Canada che hanno tutti segnato nuovi record nell'ultima settimana.

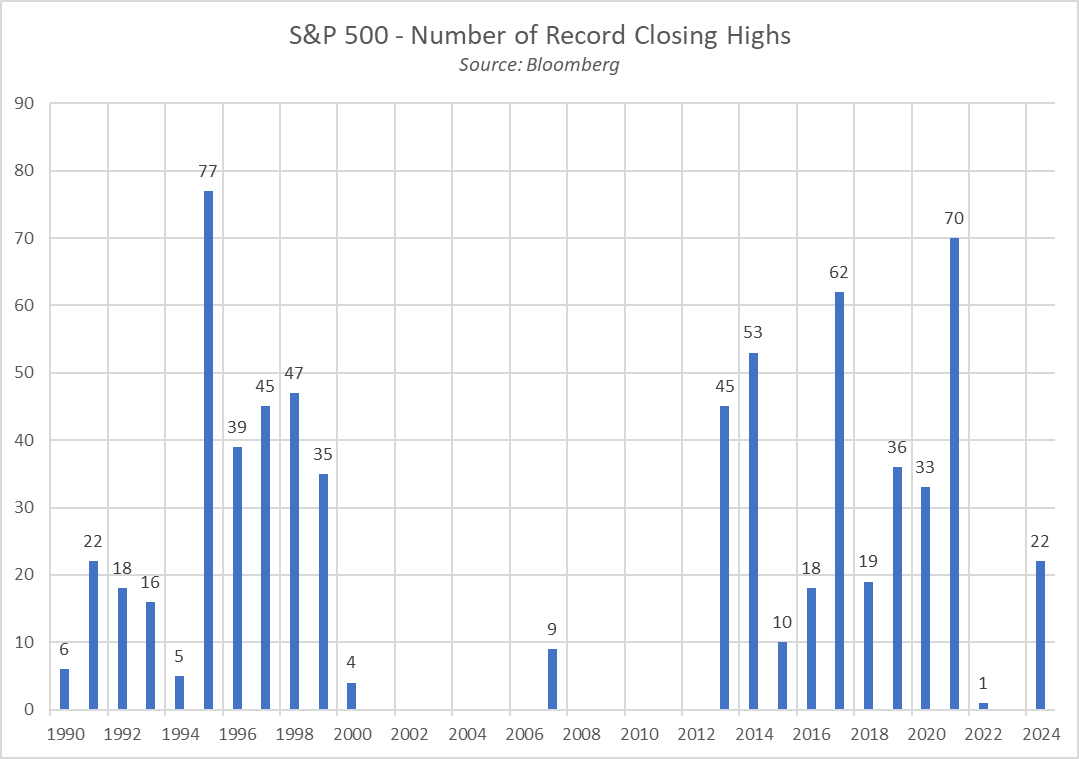

Naturalmente, nonostante le prestazioni azionarie leggermente inferiori in Europa, è ancora negli Stati Uniti che la maggior parte dell'attenzione è concentrata, con l'S&P 500 che ha registrato guadagni consecutivi alla fine della settimana abbreviata dalle festività, chiudendo anche ad un ATH per la 22ª volta quest'anno.

Questa successione di chiusure record arriva mentre il rally continua a mostrare segni di allargamento, con 10 dei 11 settori dell'S&P ora positivi YTD, rispetto ai 9 alla fine di febbraio e solo 5 alla fine di gennaio. A livello di costituenti, il 73% dei 503 membri dell'indice ora negozia in positivo su base anno-to-date, rispetto al 60% alla fine di febbraio e al 45% alla fine di gennaio. Chiaramente, il momentum dietro il rally continua a crescere e i tori mostrano pochi segni di rinunciare al controllo in qualsiasi momento.

Su una base più ampia, sia l'S&P 500 che il Nasdaq 100 hanno ora registrato cinque guadagni mensili consecutivi, con il Q1 24 che segna anche il secondo avanzamento trimestrale consecutivo per entrambi gli indici. Date le politiche di supporto menzionate, ulteriori guadagni sembrano probabili da qui, con l'inizio della stagione degli utili del Q1 il 12 aprile prossimo significativo test per il mercato azionario nel suo complesso.

Il tono relativamente tranquillo del mercato azionario è stato riflesso anche da altre classi di attività.

Ad esempio, i titoli di Stato sono rimasti invariati lungo la curva, con il mercato che ha assorbito comodamente l'offerta nella parte centrale, dopo aste di 5 e 7 anni solide che si sono entrambe chiuse in modo positivo, attenuando ulteriormente alcune preoccupazioni persistenti riguardo all'aumento dell'emissione.

Anche il mercato dei cambi ha riflettuto questo tono relativamente tranquillo, anche se il dollaro statunitense ha continuato a guadagnare ampiamente contro i suoi pari, con l'indice del dollaro che ha registrato il terzo aumento settimanale consecutivo, toccando nel frattempo massimi di 6 settimane. Come accennato in precedenza, nel mercato dei cambi del G10 non c'è nulla che batta il dollaro né in termini di crescita né di rendimento, quindi il momentum dovrebbe rimanere positivo e i cali del dollaro relativamente contenuti.

L'oro, tuttavia, ha mostrato alcuni segni di vita in più, registrando un aumento del 3% negli ultimi cinque giorni lavorativi, con il metallo giallo che sembra ritrovare il suo splendore, beneficiando della relativa stabilità nello spazio FI, toccando nuovi massimi storici.

_D_2024-03-29_14-08-51.jpg)

La Settimana Prossima

Dopo una settimana più tranquilla la scorsa settimana, l'agenda dei dati presenta molto più rischio e intrigo in termini di eventi mentre i mercati superano la pausa pasquale.

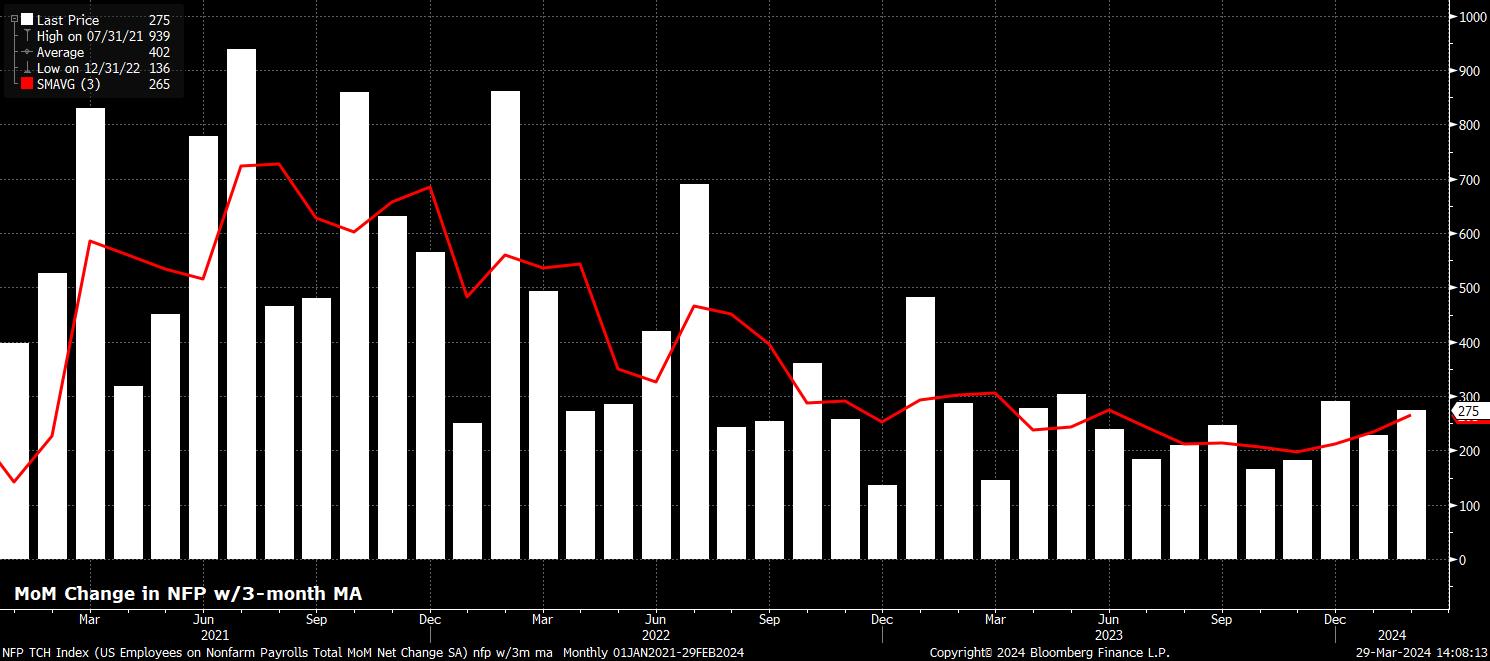

Ovviamente, il rapporto sui posti di lavoro negli Stati Uniti di venerdì, riferito a marzo, sarà l'evento principale dal punto di vista dei dati, con il consenso che prevede un aumento di +205k nei posti di lavoro non agricoli durante il mese e un tasso di disoccupazione invariato al 3,9%, mentre la crescita degli stipendi è prevista accelerare al 0,3% MoM, rispetto allo 0,1% precedente.

Tuttavia, è relativamente difficile immaginare che il report sui posti di lavoro di marzo sposti sostanzialmente l'ago della bilancia dal punto di vista della politica, in particolare considerando che il presidente della Fed Powell ha recentemente sottolineato come il Comitato si aspetti che la disoccupazione aumenti nel corso dell'anno e che i rischi per il doppio mandato della FOMC stiano trovando un "miglior equilibrio". Per ora, rimane il fatto che la "fiducia" che l'inflazione torni al target del 2% sarà il principale determinante del tempismo del primo taglio dei tassi, su cui il prossimo rapporto sul CPI - previsto per il 10 aprile - assume un'importanza significativa.

Tuttavia, la settimana a venire è intensa per quanto riguarda i discorsi della Fed, con 9 discorsi separati della Fed in programma, tra cui i commenti di spicco del presidente della Fed di NY Williams martedì e del presidente Powell stesso mercoledì. Naturalmente, i commenti di tutti i membri della FOMC saranno seguiti attentamente per suggerimenti sul tempismo del primo taglio, su quanti dati aggiuntivi il Comitato dovrà vedere prima di essere abbastanza sicuro da iniziare la normalizzazione, e su quale grado di mitigazione individuale i responsabili politici ritengono appropriato per quest'anno.

Alcuni altri eventi di politica monetaria saranno anche in agenda, tra cui i verbali delle riunioni di marzo della RBA e della BCE, con quest'ultima di particolare interesse mentre Lagarde & Co continuano a muoversi rapidamente verso il primo taglio dei tassi previsto a giugno.

Rimanendo nell'eurozona, le ultime cifre sull'inflazione dell'intera area sono attese mercoledì, con dati "flash" per marzo che mostreranno un rallentamento dell'IPC totale al 2,5% YoY, rispetto al precedente 2,6%, mentre la metrica core dovrebbe scendere di 0,1 pp al 3,0% YoY. Cifre in linea con, o inferiori, alle aspettative dovrebbero consolidare ulteriormente il caso per un taglio a giugno, anche se un tale risultato è già completamente prezzato da EUR OIS.

I dati sull'inflazione sono attesi anche dalla Svizzera questa settimana, dove l'IPC principale si è già stabilizzato verso il fondo della fascia target della SNB, con i mercati monetari che prezzano un ulteriore easing di 50bp entro fine anno, compresa una probabilità del 3 su 4 di un ulteriore riduzione di 25bp al prossimo meeting in giugno.

L'inflazione non è l'unico focus, con i partecipanti al mercato pronti a ottenere l'ultimo check-up sul lato della crescita dell'economia, mentre le ultime indagini PMI arrivano dalla maggior parte delle economie avanzate. Anche se molte di queste pubblicazioni saranno letture 'finali', i dati ISM degli Stati Uniti saranno da tenere d'occhio, in particolare l'indice manifatturiero di lunedì, dopo che il rapporto di febbraio ha indicato il ritmo più veloce di crescita della produzione nel settore da quasi due anni.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.