- Italiano

- English

- Español

- Français

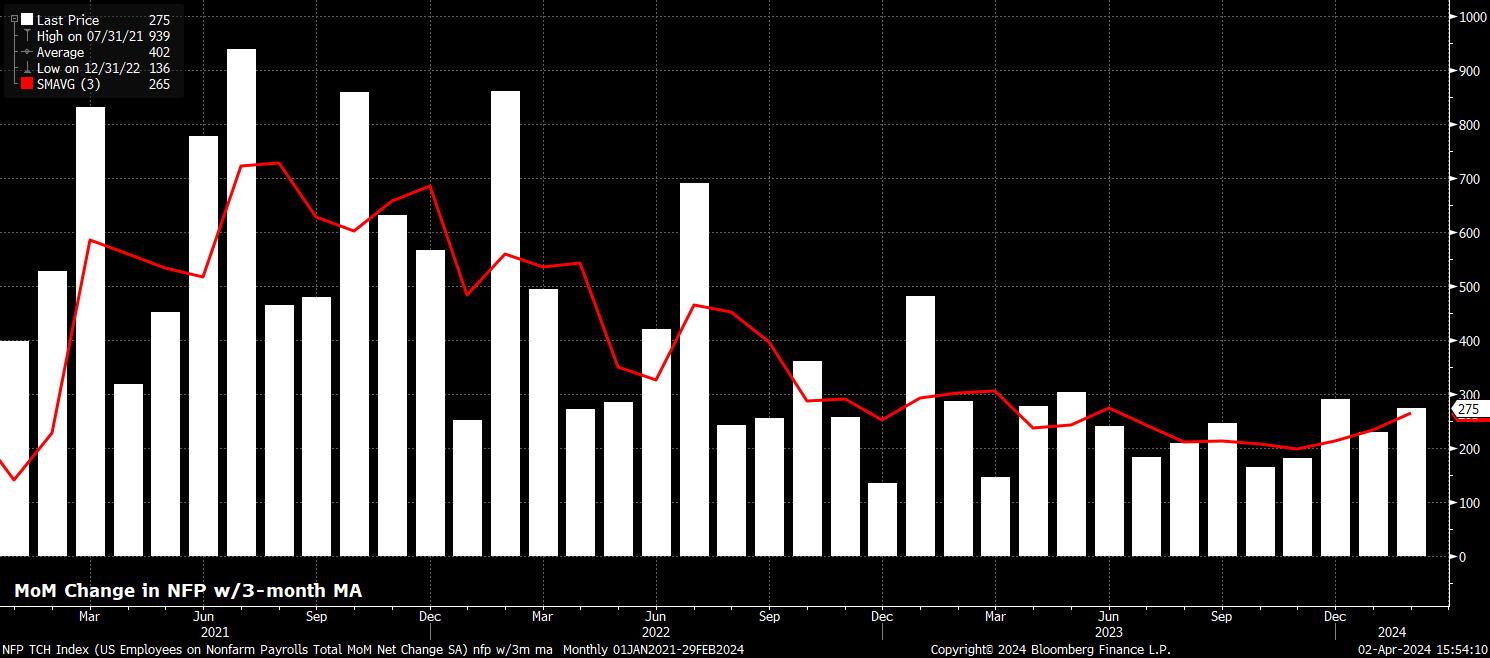

Si prevede che gli stipendi non agricoli siano aumentati di +215k il mese scorso, un modesto rallentamento rispetto al ritmo di +275k visto a febbraio, e un ritmo che sarebbe marginalmente al di sotto del tasso approssimativo di 'break even' mensile di circa 250k guadagni di stipendi, cioè il ritmo necessario affinché la crescita occupazionale tenga il passo con la crescita naturale delle dimensioni della forza lavoro. In ogni caso, in attesa di revisioni, una stima in linea con il consenso porterebbe la media di 3 mesi degli stipendi a scendere leggermente a +240k, dagli attuali +265k, un massimo in 8 mesi.

Gli indicatori principali per la stampa delle paghe indicano pochi rischi significativi al ribasso per la stima NFP consensuale.

Anche se al momento della stesura il sondaggio ISM sui servizi non è ancora stato rilasciato, l'indice dell'occupazione del rapporto ISM sulla produzione di marzo è salito a un massimo dell'anno, pur restando al di sotto del limite di 50,0 che divide l'espansione dalla contrazione. Nel frattempo, sia le richieste di sussidi di disoccupazione iniziali che quelle continue sono rimaste sostanzialmente invariate nella settimana del sondaggio, sia rispetto alla settimana precedente che, per così dire, rispetto alla settimana del sondaggio di febbraio. Come sempre, il rapporto sull'occupazione ADP dovrebbe essere completamente ignorato, poiché i dati hanno sempre meno relazione con i dati sull'occupazione privata del BLS, essendo anzi negativamente correlati negli ultimi tempi.

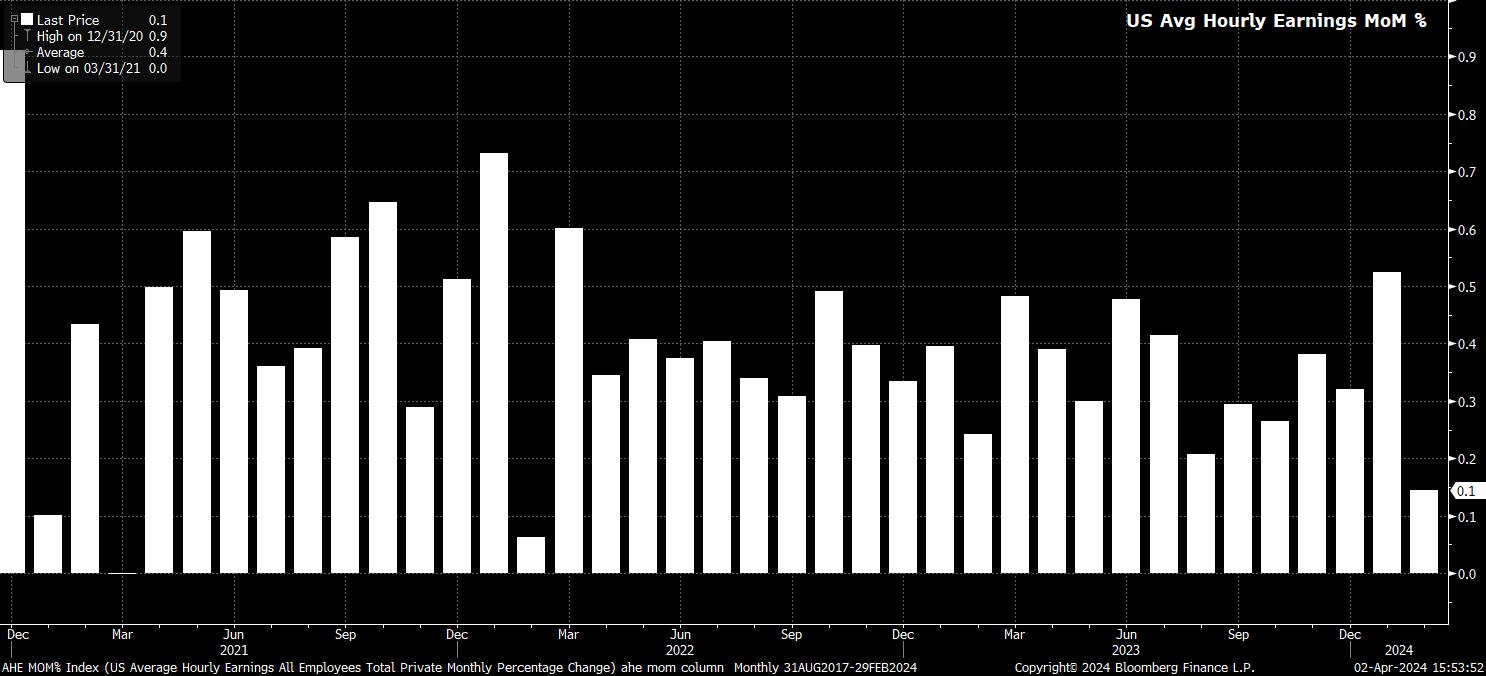

Restando con il sondaggio delle aziende, si prevede che il salario medio orario sia aumentato dello 0,3% su base mensile, un modesto aumento rispetto al ritmo dello 0,1% su base mensile osservato a febbraio, e sostanzialmente in linea con il ritmo osservato durante gran parte di questo ciclo. Ciò porterebbe la crescita dei salari a circa il 4,1% su base annua, anche se probabilmente rappresenterebbe comunque una crescita reale dei salari annui >1%, in attesa del rilascio dell'IPC di marzo la prossima settimana.

Naturalmente, i membri del FOMC cercheranno un raffreddamento piuttosto significativo delle pressioni sui guadagni, in particolare dato che i prezzi dei servizi rimangono ostinatamente alti. È probabile che sia necessario un ritmo più rapido di disinflazione dei servizi nei prossimi mesi, poiché l'impulso deflazionistico dei beni inizia a svanire, al fine di fornire la "fiducia" necessaria che l'inflazione stia tornando verso il target del 2%, permettendo così l'inizio della normalizzazione della politica.

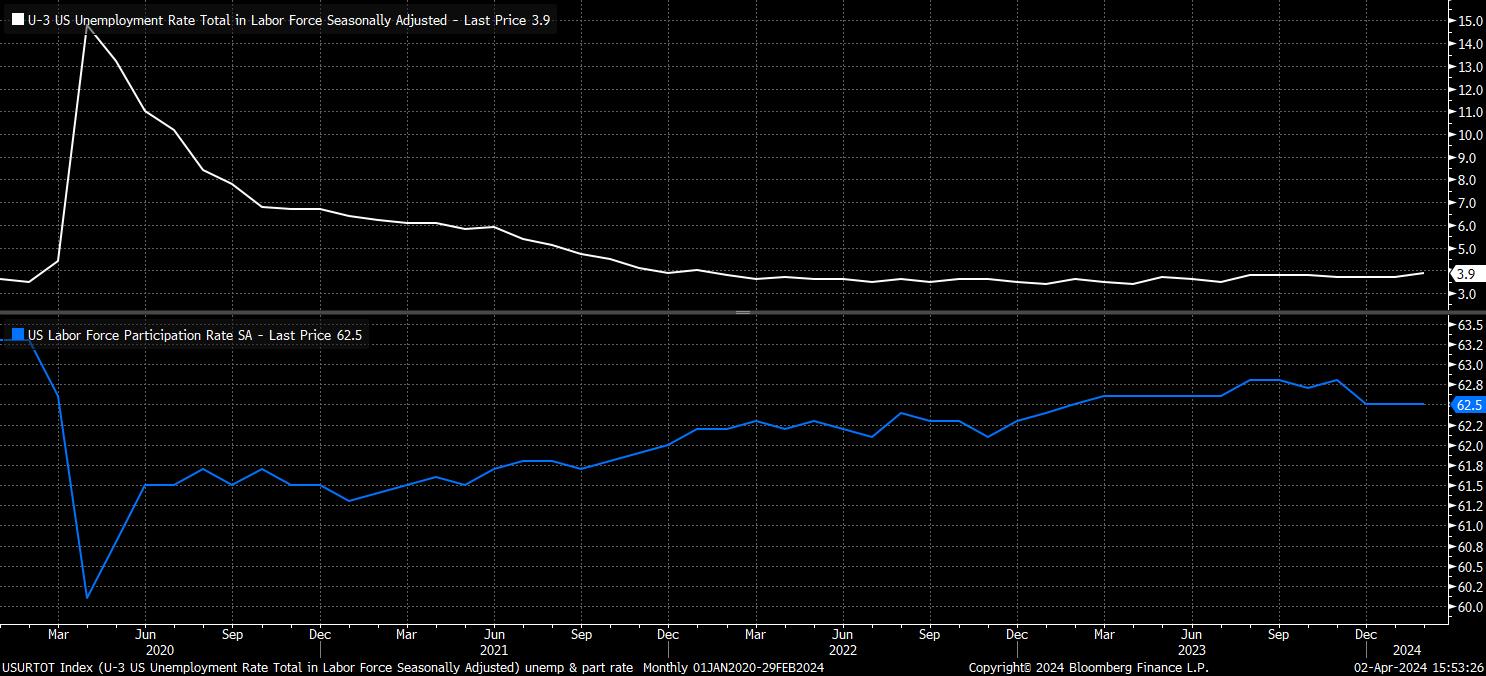

Nel frattempo, passando all'indagine sulle famiglie, si prevede che la disoccupazione scenderà al 3,8%, un calo rispetto al 3,9% visto a febbraio, che è stato il tasso di disoccupazione più alto visto dal gennaio 2022. Tuttavia, la partecipazione dovrebbe rimanere al 62,5%, un livello dal quale il tasso non si è mosso dalla apparente diminuzione legata al clima all'inizio dell'anno.

Tuttavia, il contesto è fondamentale, con entrambe quelle metriche - sebbene marginalmente lontane dai migliori livelli di questo ciclo - continuano a significare un mercato del lavoro che rimane a, o vicino a, piena occupazione. Inoltre, con la previsione di disoccupazione mediana a fine 2024 nel marzo SEP che si attesta al 4,0%, è da aspettarsi un ulteriore modesto indebolimento del mercato del lavoro, il quale di per sé non dovrebbe scatenare una forte risposta politica.

Mettere tutto questo insieme fornirà il più recente catalizzatore nel dibattito di mercato in corso su se quest'anno porterà 75bp, come indicato nei punti di marzo, o 50bp di tagli dal FOMC. Al momento della scrittura, i mercati sono piuttosto delicatamente posizionati, prezzando una probabilità approssimativamente pari di uno dei due risultati, con gli hawks che sono stati spronati da cifre di produzione ISM più calde del previsto.

L'equazione qui è piuttosto semplice, con cifre più calde del previsto che probabilmente accenderanno una reazione di asset-cross hawkish impulsiva, e il contrario vero di un rapporto più freddo del previsto. La disoccupazione e i salari medi sono probabilmente di maggiore importanza rispetto alla stampa delle paghe principale, anche se in ogni caso i cali del rischio sono probabili essere relativamente di breve durata, con l'outlook politico rimanente favorevole, e il 'Fed put' ben vivo e vegeto ancora una volta.

Inoltre, nonostante i rischi per il mandato duale chiaramente in miglioramento, il lato dell'inflazione di detto mandato rimane il più significativo nel determinare sia il tempismo che il ritmo della normalizzazione della politica, a meno di un indebolimento "imprevisto" del mercato del lavoro, o di un potenziale incidente finanziario al quale i responsabili delle politiche sarebbero costretti a rispondere.

Tenendo presente ciò, almeno in termini di reazione di mercato sostenuta, il rapporto sui CPI di marzo, previsto per il 10 aprile, è probabile che abbia un impatto significativamente maggiore. Questo è particolarmente vero considerando che il CPI YoY headline è stato più caldo del previsto per tre mesi consecutivi, e poiché la 'fiducia' di cui i responsabili politici hanno bisogno per effettuare il primo taglio del ciclo continua a dimostrarsi elusiva.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.