- Italiano

- English

- Español

- Français

Riepilogo IPC marzo 2024: la mancanza di progressi continui spinge ulteriormente in avanti i tagli

Il tasso di inflazione annuale (CPI) è salito del 3,5% su base annua a marzo, un significativo aumento rispetto al ritmo del 3,2% visto il mese precedente, e al di sopra delle aspettative del consenso di una lettura del 3,4% - il quarto mese consecutivo con un tasso di inflazione superiore alle aspettative. Nel frattempo, il CPI core è rimasto invariato al 3,8% su base annua il mese scorso, un segnale preoccupante che suggerisce che il progresso della disinflazione all'interno dell'economia statunitense potrebbe essere in fase di stallo, un segnale particolarmente preoccupante per la FOMC che continua a cercare ulteriore "fiducia" che l'inflazione stia tornando verso il target del 2%. Ancor più preoccupante, l'inflazione "supercore" (servizi core escluso l'alloggio) è salita al 4,8% su base annua, il suo livello più alto da quasi un anno.

Tuttavia, è importante notare che le metriche annuali sull'inflazione non sono necessariamente il modo più accurato per interpretare i dati sui prezzi in arrivo, mentre i membri della FOMC attribuiscono sempre più peso alle metriche CPI annualizzate a 3 e 6 mesi, anche se naturalmente l'indicatore di inflazione PCE - previsto per più tardi questo mese - rimane il focus principale.

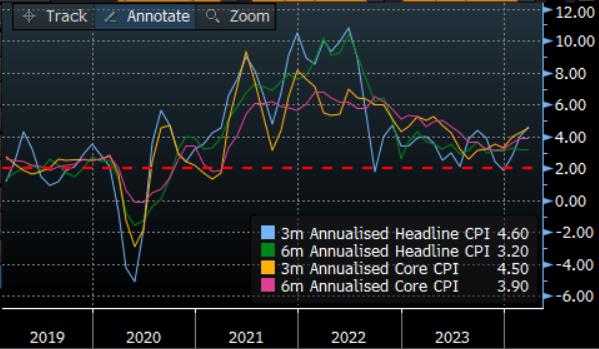

Tuttavia, anche queste metriche destano preoccupazione. L'indice CPI principale è aumentato dello 0,4% su base mensile a marzo, invariato rispetto al mese precedente, mentre i prezzi core sono aumentati anch'essi dello 0,4%, mantenendo il passo visto a febbraio. Chiaramente, ciò indica anche una preoccupante mancanza di progressi disinflazionistici. Convertendo questi dati in cifre annualizzate si ottiene quanto segue:

- CPI annualizzato a 3 mesi: 4,6%

- CPI annualizzato a 6 mesi: 3,2%

- CPI core annualizzato a 3 mesi: 4,5%

- CPI core annualizzato a 6 mesi: 3,9%

Naturalmente, è più facile visualizzare ciò attraverso un grafico, che aiuta a illustrare, ancora una volta, la mancanza di progressi che l'economia sembra compiere verso l'obiettivo della FOMC, con tutte le misure sopra citate che aumentano rispetto al mese precedente.

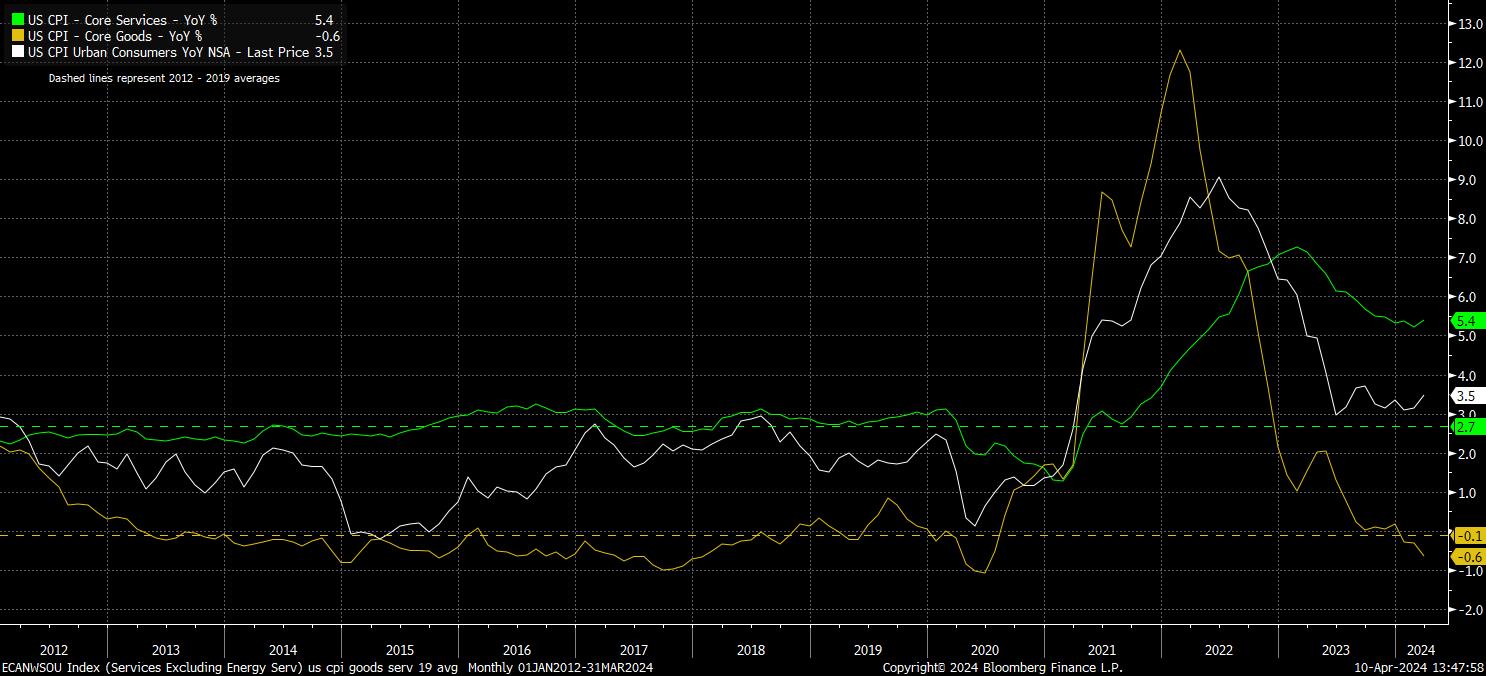

Approfondendo ulteriormente i dati sull'inflazione, è chiaro che l'aumento dell'inflazione generale è stato guidato principalmente da un significativo aumento dei prezzi dell'energia, in particolare della benzina, poiché il componente ha interrotto una serie di disinflazione che durava da almeno gli ultimi 12 mesi. Tuttavia, le pressioni sui prezzi rimangono relativamente diffuse su tutta l'economia.

Continuando con i componenti dell'inflazione, rimane una chiara divergenza tra i prezzi dei beni di base e dei servizi di base. I primi sono diminuiti dello 0,6% su base annua a marzo, mentre il ritmo della disinflazione dei beni si è accelerato e il componente è scivolato ulteriormente al di sotto della media pre-pandemica. Al contrario, i prezzi dei servizi rimangono ostinatamente alti, salendo al 5,4% su base annua il mese scorso, probabilmente come conseguenza diretta della persistente stretta del mercato del lavoro nell'economia statunitense.

Anche se la disinflazione dei beni è continuata, questa divergenza è particolarmente preoccupante dati i crescenti rischi al rialzo dell'inflazione dei beni, mentre le tensioni geopolitiche persistono e i costi dei trasporti aumentano, fattori che potrebbero contribuire a spingere ancora più in alto l'inflazione generale, in particolare se il ritmo della disinflazione dei servizi rimane dolorosamente lento, o addirittura i prezzi cominciano a risalire, come dimostra questo rapporto è un rischio distinto.

Come sempre, tuttavia, qualche contesto è fondamentale con questo rapporto sull'inflazione, soprattutto in termini di potenziali implicazioni di politica. Mentre si continua a seguire il difficile percorso verso il target di inflazione del 2% della FOMC, i responsabili delle politiche saranno restii a reagire eccessivamente a un singolo dato, specialmente quando ci sono altri due dati sull'IPC in arrivo prima della FOMC di giugno, nel quale il consenso del lato venditore vede ancora il primo taglio essere effettuato. Inoltre, bisogna ricordare che la FOMC mira effettivamente all'indicatore di inflazione PCE, anziché al suo cugino CPI, e abbiamo anche altri due rapporti PCE in arrivo prima di quel meeting.

In breve, è probabile che chiunque abbia dimenticato questi dati entro il momento in cui arriverà la decisione della FOMC di giugno. Tuttavia, proprio la scorsa settimana, il presidente Powell ha osservato che è ancora "troppo presto" per determinare se i recenti dati sull'inflazione siano più di un "incidente" - un rapporto di questo genere, in particolare lo smontaggio dei componenti, implica che il recente aumento delle pressioni sui prezzi potrebbe effettivamente essere più di un semplice incidente stradale, inclinandosi quindi verso rischi più tardivi e ridotti rispetto a quanto precedentemente previsto.

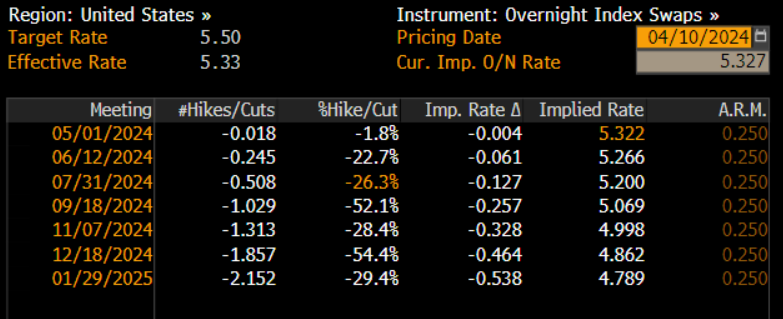

Ciò è stato ben dimostrato dalla sostanziale reazione "hawkish" nella curva USD OIS ai dati. I mercati monetari ora implicano solo una probabilità del 20% di un taglio a giugno, in ribasso rispetto al 60% pre-CPI, vedendo anche un taglio a luglio come solo una possibilità pari, rispetto alla certezza che era prima della pubblicazione. La curva ora prezza completamente il primo taglio per settembre, prezzando solo 50bp di tagli in totale entro il 2024, una significativa divergenza rispetto ai 75bp di allentamento che implicava il punto mediano di marzo.

Naturalmente, questo movimento nelle aspettative dei tassi ha scatenato una reazione più ampia e aggressiva sul mercato dei restrittivi, con Tesorerie e azioni entrambe vendute in modo aggressivo, poiché sia l'S&P che i futures del Nasdaq hanno ceduto più dell'1%, mentre i rendimenti dei Titoli del Tesoro a 2 anni sensibili alla politica sono saliti di ben 20 pb rispetto ai livelli pre-rilascio, dirigendosi verso il 5%. Anche l'oro ha trovato venditori, poiché i tassi nominali sono aumentati, mentre il movimento nei Titoli del Tesoro ha spinto anche l'USD al rialzo su tutta la linea, incluso il forcing dell'USD/JPY oltre il livello di 152, che per molti era considerato come una "linea di demarcazione" alla quale il MoF del Giappone potrebbe cercare di intervenire.

Nel complesso, tuttavia, i dati sono un segnale preoccupante per la FOMC, confermando che ciò che in precedenza era stato scartato come rumore nei dati di gennaio e febbraio più caldi del previsto, potrebbe benissimo essere un segnale che le pressioni sui prezzi sono più persistenti e ostinate del previsto. Il bilancio dei rischi indica chiaramente che la FOMC rimarrà un anacronismo "hawkish" tra i pari del G10, mentre altrove si profilano tagli ai tassi, probabilmente continuando a sostenere il dollaro verde. Nel frattempo, le azioni dovrebbero vedere cali relativamente superficiali e di breve durata, poiché le prospettive politiche dovrebbero rimanere favorevoli con tagli ancora in programma per quest'anno, anche se la stagione degli utili - che inizia il 12 aprile - sarà il principale driver nel breve termine.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.