- Italiano

- English

- Español

- Français

Anteprima FOMC Luglio 2024: Si prepara il terreno per un taglio a settembre

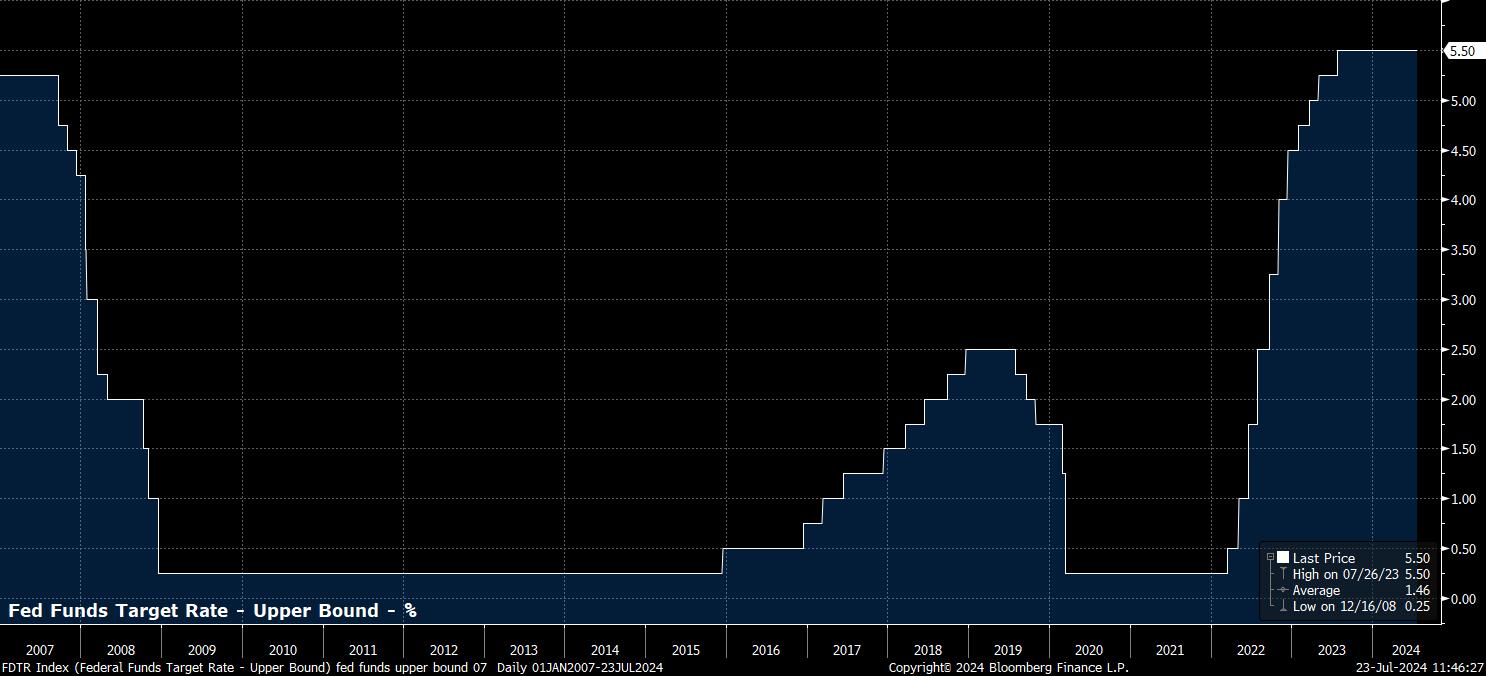

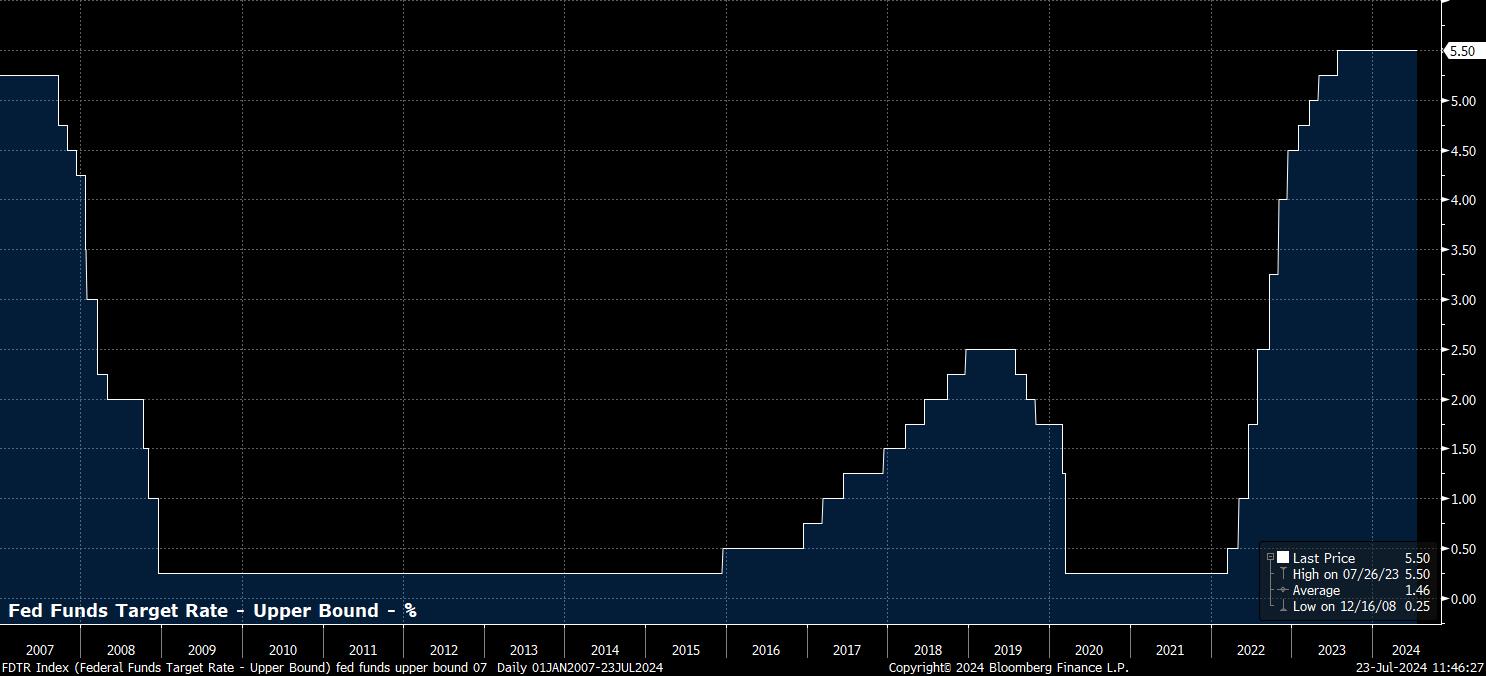

Come sopra citato, l'intervallo target per il tasso dei fondi fed è fissato a rimanere tra il 5,25% e il 5,50% al termine della riunione di politica di luglio, in quello che dovrebbe essere un voto unanime tra i membri della FOMC. Questo segnerebbe non solo l'ottava riunione consecutiva in cui i tassi sono rimasti stabili, ma anche esattamente un anno da quando il tasso dei fondi fed ha raggiunto il suo livello terminale. I mercati monetari, prevedibilmente, non prevedono alcuna possibilità di azione in questa riunione, con la curva USD OIS che sconta completamente la probabilità che i tassi rimangano invariati.

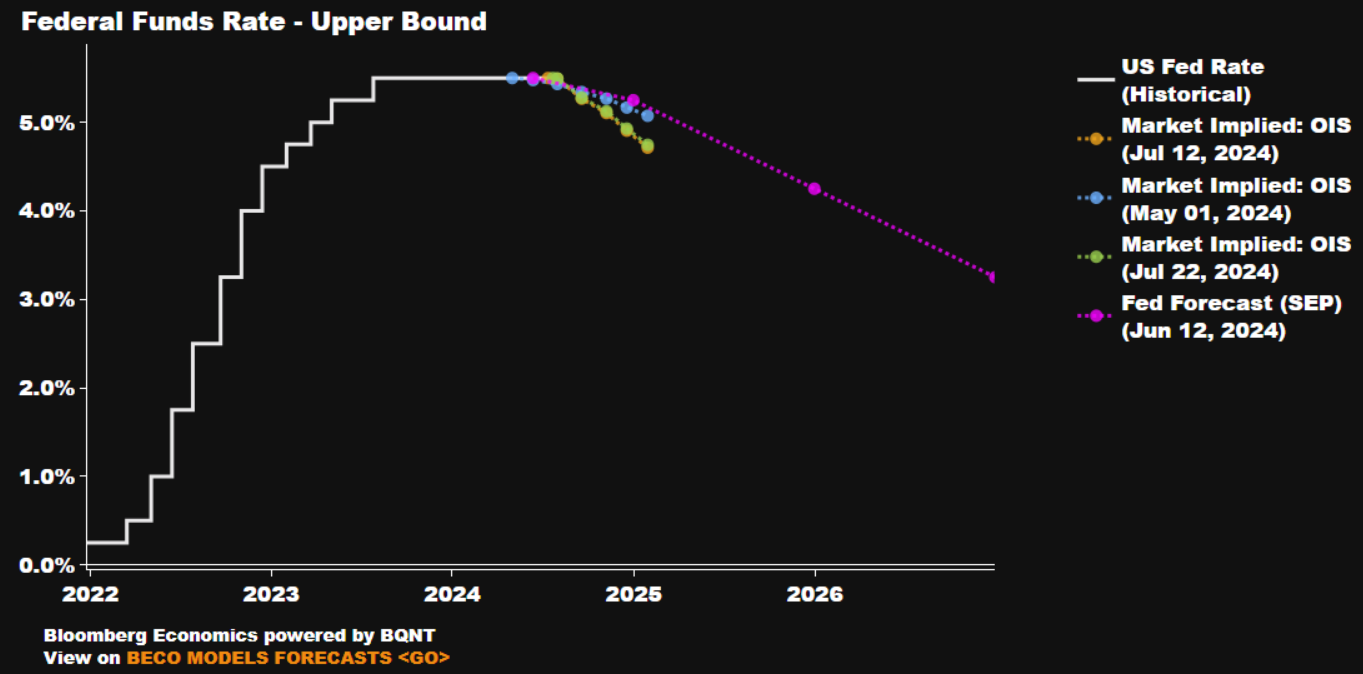

Più in là, tuttavia, i partecipanti sono sempre più convinti che la FOMC inizierà presto a rimuovere qualche grado di restrizione della politica. La curva implica circa un 87% di probabilità che il primo taglio verrà effettuato entro il momento dell'incontro di settembre, mentre prevede anche poco più di 56 punti base di allentamento, in totale, entro la fine dell'anno. Naturalmente, questa è più che il doppio della portata di allentamento implicata dalla previsione mediana nel 'dot plot' di giugno.

In ogni caso, questo è un percorso significativamente più accomodante rispetto a quello prezzato prima della FOMC di giugno, in cui i mercati vedevano due tagli quest'anno solo come una probabilità dl 2 su 3.

Questa revisione dei prezzi è stata determinata non solo dai dati che mostrano un aumento della fiducia nel processo disinfazionale, così come segni di crepe che emergono nel mercato del lavoro - su cui c'è più sotto - ma anche da un continuo irrigidimento della posizione relativa della politica.

Il tasso reale dei fondi fed, utilizzando il calcolo preferito dal Presidente Powell di sottrarre dal tasso dei fondi fed la differenza di inflazione a un anno, è salito a circa 4,7%. Non solo si tratta di un aumento significativo rispetto all'1,15% visto all'inizio del secondo trimestre, ma rappresenta anche il tasso reale dei fondi fed più alto - e quindi la politica più restrittiva - dalla fine del 2018; incidentalmente, subito dopo le ormai famose dichiarazioni di Powell che il stringimento quantitativo era in "autopilota".

Mentre i tassi sono destinati a rimanere invariati, la dichiarazione di politica dovrebbe riflettere l'idea che tagli ai tassi sono all'orizzonte, probabilmente già dalla riunione di settembre.

Anche se è improbabile che la FOMC si impegni esplicitamente a una specifica azione politica, cercando di mantenere il maggior numero possibile di opzioni, con i decisori politici che probabilmente desiderano evitare di essere vincolati a movimenti specifici, probabilmente ci saranno suggerimenti sulla normalizzazione della politica a breve termine.

In primo luogo, è probabile che la dichiarazione rifletta le recenti osservazioni del presidente Powell, secondo cui l'economia sta facendo progressi più sostanziali verso l'obiettivo dell'inflazione, con la descrizione "modesta" di detti progressi dalla dichiarazione di giugno che probabilmente verrà rimossa. Inoltre, è probabile che la dichiarazione di luglio faccia anche menzione dei crescenti segnali di fragilità che stanno emergendo nel mercato del lavoro, notando che i rischi per il doppio mandato di prezzi stabili e piena occupazione stanno ora tornando in un equilibrio molto migliore.

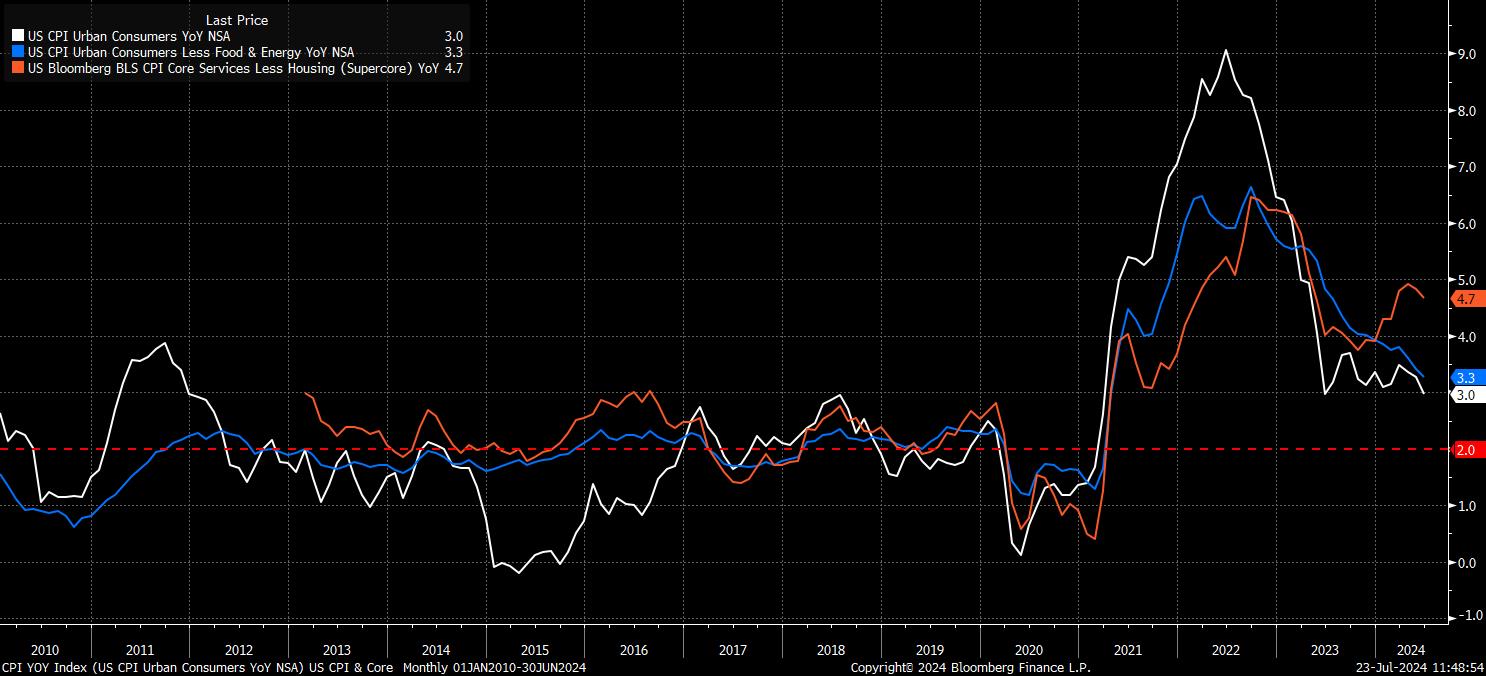

A questo proposito, è facile capire perché la FOMC probabilmente ora possiede un grado maggiore di fiducia nell'avvicinarsi dell'inflazione all'obiettivo del 2%. L'IPC principale è aumentato del 3% su base annua a giugno, il suo aumento annuo più lento in un anno, mentre l'indice è diminuito dello 0,1% su base mensile, il primo calo mensile dei prezzi visto dall'ormai lontano maggio 2020, durante la pandemia. Inoltre, l'IPC core è aumentato solo dell'3,3% su base annua, il suo aumento annuale più lento da aprile 2021, mentre l'inflazione 'supercore' ha registrato un secondo calo mensile consecutivo, al 4,7% su base annua.

Mentre tutte queste metriche rimangono sopra il target del 2%, così come la metrica core PCE preferita dal Comitato al 2,6% anno su anno a maggio, è importante ricordare che i decisori politici non cercano di raggiungere quel target direttamente, ma vogliono semplicemente ottenere una sufficiente 'fiducia' che detto target sarà raggiunto in un periodo di tempo ragionevole.

Ciò è dovuto ai ben documentati ritardi "lungi e variabili" con cui la politica monetaria influenza l'economia, con il presidente Powell stesso che ha notato in un'apparizione recente che la Fed avrebbe aspettato "troppo a lungo" per abbassare i tassi se i decisori politici avessero atteso che l'inflazione al 2% fosse raggiunta, potenzialmente causando un mancato raggiungimento del target di inflazione come risultato.

Nel frattempo, sul mercato del lavoro, una serie di metriche mostrano segni crescenti di crepe che emergono in quello che finora è stato un contesto occupazionale notevolmente stretto e resiliente.

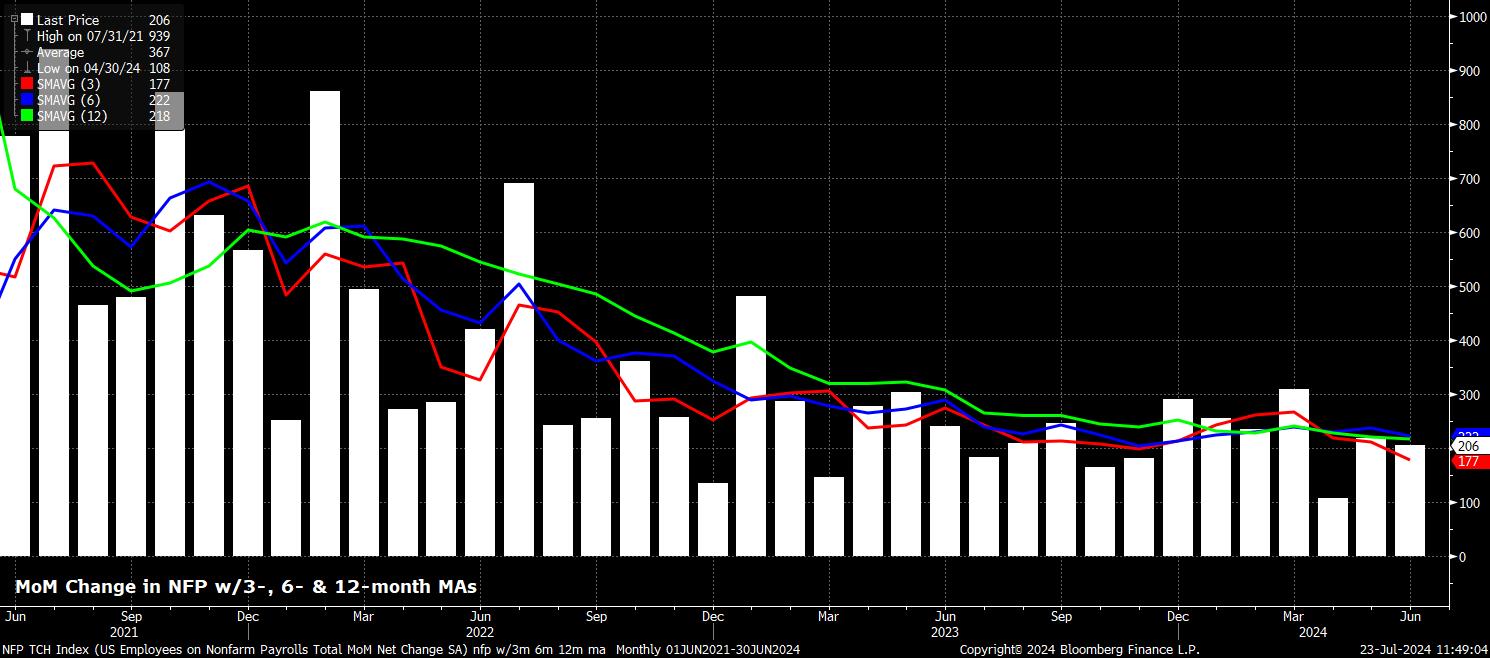

I nonfarm payrolls principali sono aumentati di +206k a giugno, leggermente al di sopra delle aspettative di mercato, tuttavia una revisione netta di -111k ai dati dei due mesi precedenti ha portato la media di 3 mesi dei guadagni di lavoro a soli +177k. Non solo tale cifra è considerevolmente al di sotto del ritmo di 'break-even' dei guadagni di lavoro, approssimativamente 250k, che è richiesto per far sì che la crescita dell'occupazione tenga il passo con la crescita della forza lavoro, ma rappresenta anche la media di 3 mesi più bassa dei guadagni di lavoro dall'inizio del 2021.

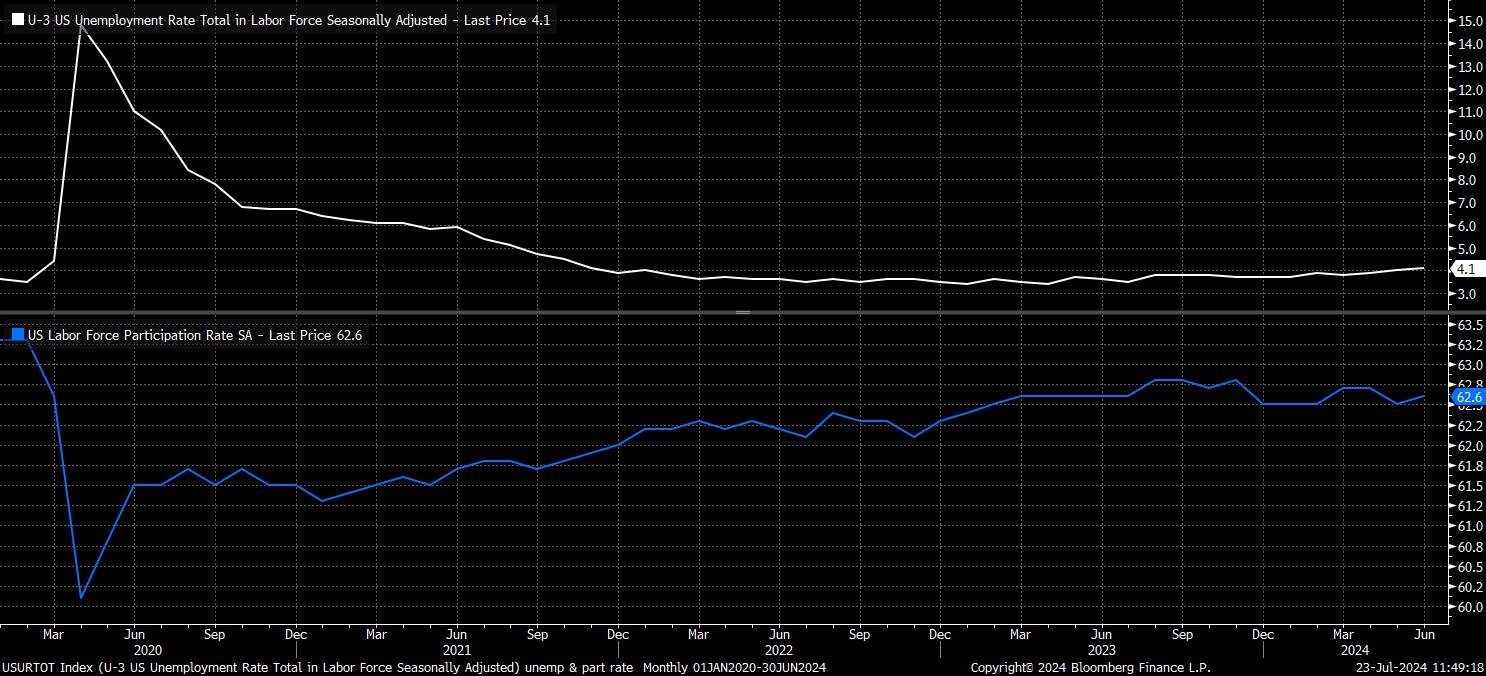

Nel frattempo, la disoccupazione è salita al 4,1% nello stesso mese, il suo livello più alto da novembre 2021, anche se si tratta di un aumento che è avvenuto a seguito dell'aumento della partecipazione alla forza lavoro. Tuttavia, sono evidenti ulteriori segni di criticità se si guardano le richieste iniziali di sussidi di disoccupazione, attualmente in aumento a livelli superiori a due anni fa, e le richieste continue, che si trovano al livello più alto da novembre 2021.

Come ha recentemente sottolineato il presidente Powell, il mercato del lavoro è ora "essenzialmente non più stretto" di quanto non fosse prima della pandemia, al momento in cui la FOMC stava attuando tagli ai tassi come "assicurazione", nella seconda metà del 2019.

Sul tema Powell, i suoi commenti alla conferenza stampa post-riunione sono probabilmente in linea con quelli fatti di recente, sia durante le testimonianze al Congresso, che nei discorsi successivi. Pertanto, è probabile che Powell ribadisca che le recenti stampe sull'inflazione hanno aumentato la fiducia nel processo disinflazionistico, che i rischi per il mandato duale sono ora di natura 'a due facce', e che l'inflazione non è più l'unico rischio di fronte al Comitato. Come già sottolineato in precedenza, è improbabile che ci sia un impegno preventivo per qualsiasi futura azione politica, mentre è probabile che Powell gestisca in modo diretto eventuali domande relative alle prossime elezioni presidenziali e a qualsiasi impatto che potrebbero avere sul quadro della politica monetaria.

Per i mercati, è piuttosto difficile immaginare che la curva USD OIS si riprezzi ulteriormente in direzione accomodante. Se dovrebbero essere forniti segnali forti di un taglio a settembre, taglio che dovrebbe dare il via al processo di normalizzazione, i mercati già scontano un ritmo leggermente più rapido di allentamento quest'anno rispetto a quello che probabilmente adotterà la FOMC, con tre tagli in tre riunioni molto improbabile.

Tuttavia, è probabile che qualsiasi riprezzamento hawkish sia di natura modesta e non dovrebbe rappresentare un ostacolo significativo per le azioni, né un vento in poppa per l'USD. Al contrario, la FOMC di luglio dovrebbe riaffermare, e persino rafforzare, l'idea a lungo sostenuta del 'Fed put', che rimane forte e flessibile per natura. Ciò dovrebbe continuare a dare agli investitori fiducia nel rimanere più a rischio, lasciando il percorso di minor resistenza puntare verso l'alto per le azioni e vedendo i ribassi come opportunità di acquisto.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.