- Italiano

- English

- Español

- Français

Mentre gli sviluppi geopolitici sono stati al centro delle menti dei partecipanti ultimamente, c'è stato anche un forte focus sulle prospettive della politica monetaria. Questo è comprensibile, dopo tre stampe consecutive più calde del previsto dell'indice dei prezzi al consumo negli Stati Uniti e una preoccupante riaccelerazione del cosiddetto 'supercore' CPI al 4,8% anno su anno il mese scorso. I trader non hanno solo rivalutato in modo falco il percorso implicito dei tassi della Fed, alcuni hanno persino messo in discussione in modo più ampio la funzione di reazione della FOMC.

È questo ultimo punto che apparentemente ha poco senso, dato che la FOMC sta facendo quasi esattamente ciò che ci aveva detto che avrebbe fatto.

A dicembre dello scorso anno, la FOMC ha 'virato', come ha sottolineato il presidente Powell, notando che il Comitato "ha discusso dei tempi dei tagli ai tassi" durante l'ultima riunione della FOMC dello scorso anno. Tuttavia, questa svolta è arrivata con una clausola - ovvero, che i tassi potrebbero dover rimanere 'più alti per più a lungo' se emergessero rischi di inflazione al rialzo.

Una narrativa simile era presente a gennaio. Qui, Powell ha notato che mentre gli ufficiali ritenevano che il tasso dei fondi federali avesse "probabilmente" toccato il picco per questo ciclo, un taglio a marzo probabilmente non sarebbe appropriato, e che un tale taglio sarebbe stato escluso fino a quando non fosse stata ottenuta una "maggiore fiducia" che l'inflazione stesse tornando in modo sostenibile verso l'obiettivo del 2%.

Questo è, in generale, il messaggio che è stato ripetuto da allora, sia in vari discorsi, sia anche alla riunione della FOMC di marzo, dove Powell & Co hanno ribadito che i policymaker necessitano di maggiore fiducia sull'inflazione per tagliare i tassi.

Dalla FOMC di marzo, i dati in arrivo non hanno fornito la fiducia che i policymaker cercano. Come indicato, l'inflazione ha continuato a sorprendere al rialzo, anche se l'indicatore dei prezzi preferito dalla Fed - il deflatore PCE core - ha mostrato un trend disinflazionistico continuo. Inoltre, il mercato del lavoro è rimasto resiliente, mentre la crescita è rimasta sostanzialmente al di sopra del trend, entrambi fattori che contribuiranno poco in termini di progressi disinflazionistici.

Di conseguenza, in reazione a questa mancanza di progresso, la FOMC ha fatto, e sta segnalando, esattamente ciò che ci avevano detto - che i tassi rimarranno dove sono, fino a quando i policymaker non vedranno il progresso che cercano. In altre parole, siamo di nuovo a 'più alti per più a lungo'.

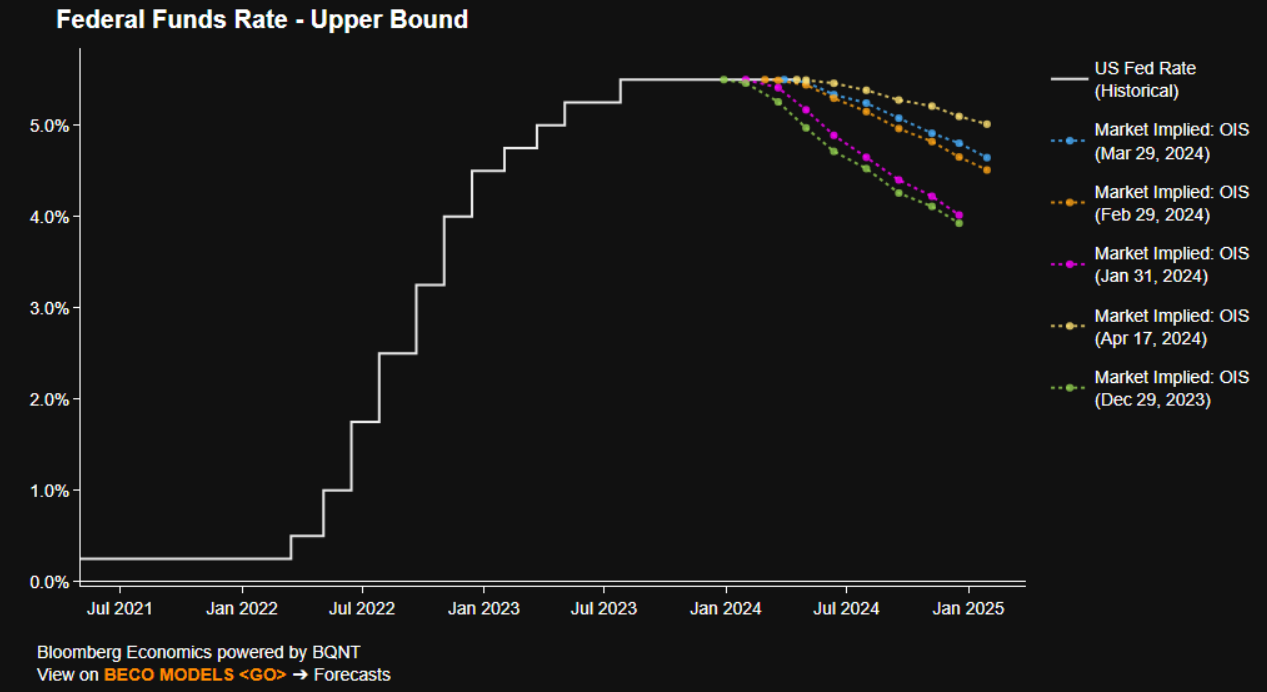

Ciò che è, forse, più interessante tra tutto questo, è che i mercati finanziari stanno solo ora cominciando a rendersi conto di questa realtà, nella rivalutazione al rialzo che ha visto la curva ora prezzare solo 40bp di allentamento nel resto dell'anno. Nota che questa rivalutazione non è stata innescata da un cambiamento nel tono del discorso della Fed, ma è stata causata da un cambiamento nei dati in arrivo. I mercati, quindi, potrebbero diventare altrettanto dipendenti dai dati quanto la FOMC.

Questo è, in sostanza, esattamente come dovrebbe funzionare una strategia di politica basata sui dati; man mano che i dati evolvono, così anche il quadro politico.

Naturalmente, ciò significa anche che una tale posizione politica comporta un'incertezza intrinseca. È, per sua stessa natura, impossibile stabilire una data precisa per il primo taglio dei tassi - a differenza, ad esempio, della BCE, che si è effettivamente preimpegnata per un alleggerimento a giugno - quando si è legati alla situazione economica in evoluzione, piuttosto che al calendario.

Sebbene ciò renderà la vita piuttosto difficile per il lato venditore e per gli analisti che fanno le loro previsioni sulla FOMC, è probabile che sia una buona notizia per i day trader. Questo perché le congetture su quando arriverà il primo taglio, così come i divergenti quadri politici FOMC-RoW, dovrebbero far sì che la volatilità dei tassi continui a salire. L'indice MOVE di BofA, ad esempio, è già salito ai massimi dal gennaio, mentre i titoli di Stato sono scesi ai massimi degli rendimenti dell'anno finora lungo la curva, e sembra destinato a rimanere elevato.

_2024-04-17_13-13-17.jpg)

Tuttavia, questo non è necessariamente il caso per le azioni. Mentre le azioni hanno subito un arretramento indotto geopoliticamente dai massimi recenti, riportando l'S&P 500 al di sotto della sua media mobile a 50 giorni per la prima volta da novembre, lo scenario di medio termine rimane comunque bullish.

Ci sono diverse ragioni per questo, non tutte legate al quadro politico. Ad esempio, la crescita del PIL sopra la media dovrebbe continuare a sostenere un solido ritmo di crescita degli utili.

Detto ciò, il quadro politico è forse il fattore più favorevole per gli asset a rischio nel medio termine. Sebbene i tagli dei tassi probabilmente arriveranno più tardi di quanto previsto dai mercati, la direzione della politica monetaria rimane la stessa, con il prossimo movimento dei fed funds ancora destinato al ribasso.

Pertanto, fintanto che il discorso della FOMC rimarrà sulla linea di essere 'non affrettato a tagliare' e non verranno pronunciate parole del tipo 'pronti a alzare di nuovo' dal presidente Powell, il Fed put rimarrà vivo e vegeto, il che significa che il percorso di minor resistenza dovrebbe continuare ad indicare all'insù.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.