- Italiano

- English

- Español

- Français

BCE aprile 2024: Ultima riunione prima dell'inizio dei tagli

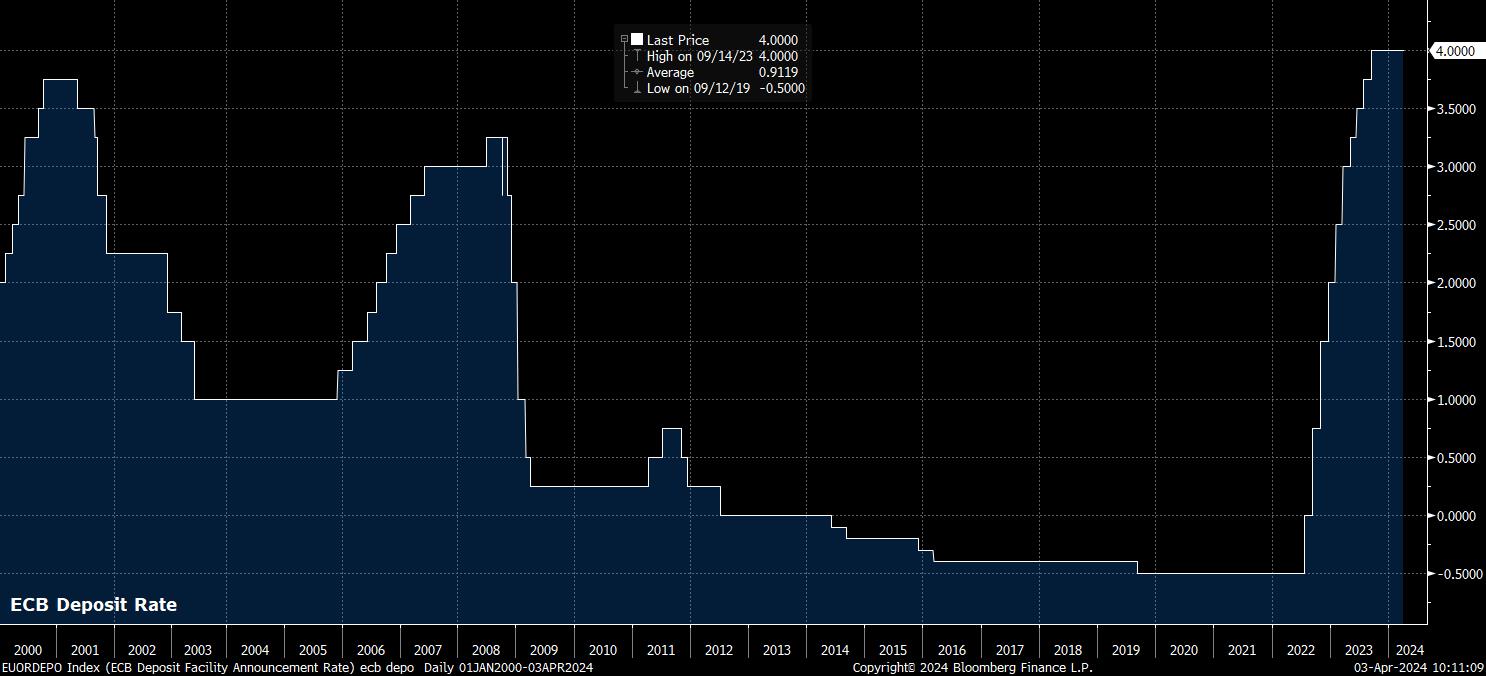

Per quella che probabilmente sarà l'ultima volta in questo ciclo, il Consiglio direttivo probabilmente lascerà tutti i tassi di interesse chiave della BCE invariati, mantenendo quindi il tasso di deposito al record del 4,00%, il livello in cui si trova dallo scorso settembre. EUR OIS, non sorprendentemente, prevede quasi nessuna possibilità di un taglio dei tassi questo mese, mentre prevede completamente il primo taglio di 25 punti base per giugno.

Probabilmente, se la BCE non si fosse chiusa in un angolo preimpegnandosi efficacemente a un taglio a giugno, ci sarebbe un forte argomento a favore del fatto che il primo taglio del ciclo dovrebbe essere effettuato alla riunione di aprile. Tuttavia, con il Presidente Lagarde e la maggior parte degli altri membri del GC che hanno ripetuto fino alla nausea che i responsabili delle politiche conosceranno "un po' di più" entro aprile e "molto di più" entro giugno, sembra altamente improbabile un taglio dei tassi prima della riunione successiva.

In modo simile, i partecipanti al mercato presteranno nuovamente molta attenzione alle indicazioni che i responsabili delle politiche emetteranno, accompagnando la probabile decisione di mantenere i tassi fermi. Da un po' di tempo, il GC ha indicato che la politica dovrà rimanere "sufficientemente restrittiva per un periodo sufficientemente lungo" per riportare l'inflazione al target. Inoltre, Lagarde ha notato, anche recentemente a marzo, di essere "fiduciosa", ma non "sufficientemente fiduciosa" che l'inflazione stia tornando al 2%.

Sebbene la prima linea sia improbabile che cambi, eventuali cambiamenti nella seconda posizione saranno significativi, in particolare se Lagarde parla di essere "quasi" abbastanza fiduciosa che l'inflazione tornerà al target, poiché questo sarebbe un chiaro segnale che i responsabili delle politiche stanno preparando il terreno per il primo taglio da effettuare alla riunione successiva in giugno.

Tuttavia, bisogna anche tornare all'inizio del ciclo di restrizione della BCE, a metà del 2022. Allora, mentre l'inflazione impazziva in tutto il mondo, il Consiglio Direttivo ha utilizzato la dichiarazione di giugno per segnalare esplicitamente un rialzo alla riunione successiva, notando che "il Consiglio Direttivo intende aumentare i tassi di interesse chiave della BCE di 25 punti base alla riunione di politica monetaria di luglio". Sebbene una linea ultra-dovish comparabile sia altamente improbabile, non c'è dubbio che ci siano alcuni colombi nel Consiglio Direttivo che spingeranno, invano, per un tale cambiamento.

In ogni caso, come accennato in precedenza, le domande chiave riguardo alla BCE sono ora cosa succederà dopo giugno, non cosa verrà deciso in quella riunione stessa.

Ci sono due domande chiave che i partecipanti al mercato continuano a ponderare in questo contesto - sia quanto sarà probabile che arrivi un allentamento mentre i tassi tornano a un contesto più neutrale, sia a che ritmo è probabile che venga consegnata detta normalizzazione della politica.

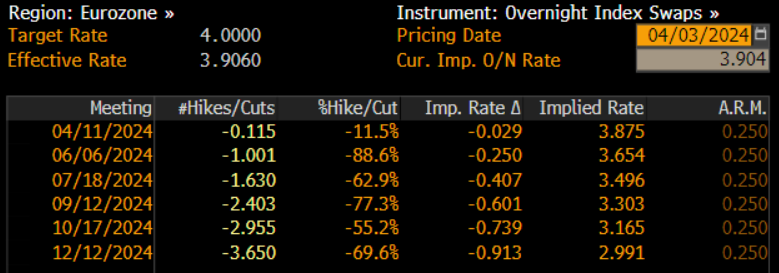

In un mondo ideale, sembra plausibile che il Consiglio direttivo cerchi di normalizzare la politica a un ritmo relativamente conservativo, probabilmente consegnando un taglio del 25 bp una volta al trimestre, in linea con la pubblicazione delle proiezioni macroeconomiche trimestrali del personale. Un ritmo del genere comporterebbe la consegna di un totale di 75 bp di allentamento quest'anno, un percorso leggermente più restrittivo di quello attualmente prezzato dai mercati, con l'EUR OIS che sconta circa 92 bp di tagli entro dicembre.

I responsabili delle politiche dovranno, però, trovare un equilibrio delicato in questo ambito. Sebbene un ritmo più rapido di allentamento possa essere desiderato da alcuni membri più accomodanti del CdG, e di fatto essere necessario per raggiungere la proiezione di crescita annuale del PIL reale dello 0,6% delineata a marzo, i responsabili delle politiche probabilmente cercheranno di evitare di tagliare i tassi a un ritmo troppo veloce per due ragioni ovvie - per evitare l'apparenza di panico e per evitare che la politica diventi troppo 'fuori sincrono' con quella della FOMC.

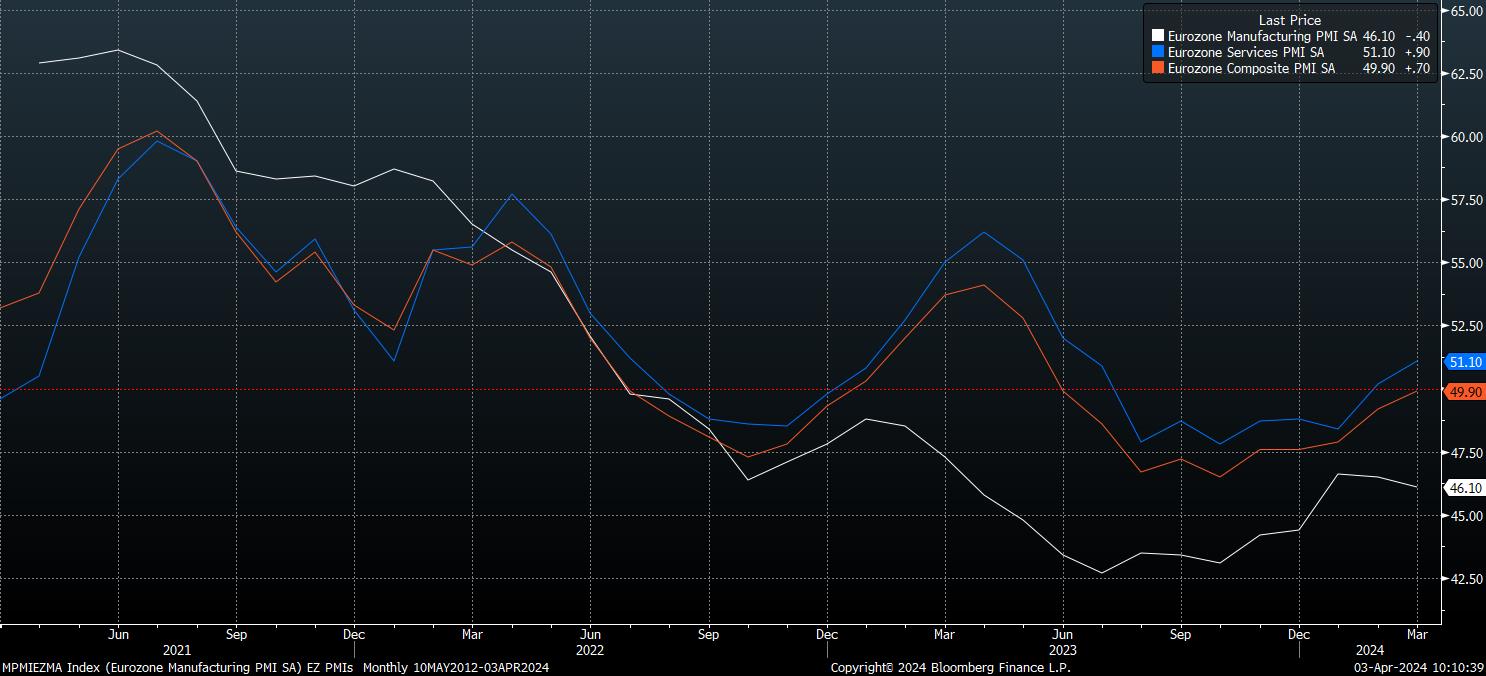

Per quanto riguarda le prospettive economiche, tuttavia, il quadro si è leggermente illuminato dalla decisione di marzo. Mentre i rischi di crescita rimangono inclinati al ribasso, in mezzo a tensioni geopolitiche in corso e alla mancanza continua di una ripresa sostenuta in Cina, i recenti indicatori hanno indicato segni che il rallentamento economico di mesi potrebbe toccare il fondo.

Le più recenti indagini PMI, ad esempio, hanno indicato un notevole aumento dell'attività nel settore dei servizi, con detto indice che è salito al 51,1, il suo livello più alto da giugno scorso. A sua volta, questo ha trascinato il misuratore di produzione composito a un passo dal livello di pareggio del 50,0, anch'esso ad un massimo di 9 mesi. Tuttavia, persistono preoccupazioni per la debolezza in corso nel settore manifatturiero che, secondo gli PMI, si è contratto in ogni mese da luglio 2022, mentre l'economia tedesca, il motore dell'Europa, rimane su un terreno incredibilmente fragile.

Naturalmente, c'è da dire che l'inizio della normalizzazione della politica della BCE potrebbe porre un certo freno all'economia e contribuire a stimolare un rimbalzo economico più rapido e sostenuto nella seconda metà dell'anno.

Nel frattempo, per quanto riguarda l'inflazione, i progressi nel ritorno all'obiettivo del 2% continuano, e sono stati effettivamente più rapidi di quanto previsto dai responsabili politici, con le proiezioni macroeconomiche di marzo che non prevedevano il raggiungimento dell'obiettivo del 2% prima del terzo trimestre del 2025. Invece, sembra sempre più probabile che tale obiettivo verrà raggiunto in qualche momento della seconda metà di quest'anno, con l'IPC principale che è sceso ulteriormente al 2,4% su base annua a marzo, mentre l'inflazione di base è scesa sotto il 3% su base annua per la prima volta in due anni.

Mettendo insieme tutto ciò, si arriva alla conclusione che è improbabile che la decisione della BCE di aprile porti sorprese agli operatori di mercato, invece prenderà ulteriori misure per avallare il percorso dei tassi di mercato che prevede pienamente il primo taglio del 25bp per giugno.

Detto ciò, la soglia per una sorpresa accomodante dalla BCE è piuttosto alta, con i mercati che già prezzano circa 92bp di allentamento entro la fine dell'anno, un percorso che sembra marginalmente più restrittivo di quello che la BCE sarebbe incline a seguire se l'economia continuasse a evolversi in linea con le aspettative.

In ogni caso, è probabile che continui una pressione al ribasso sostenuta sull'EUR/USD nel medio termine, poiché i rischi per le prospettive della BCE continuano a inclinarsi in direzione accomodante, a causa del fragile contesto di crescita, e i rischi per le prospettive della FOMC diventano sempre più restrittivi, in particolare mentre gli oratori della Fed stressano sempre di più che non hanno 'fretta' di tagliare i tassi. Un lento calo verso la cifra di 1.05 sembra plausibile, in particolare se il supporto relativamente ostinato intorno alla cifra di 1.07 alla fine cede.

_eur_spot_2024-04-03_10-09-53.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.