- Italiano

- English

- Español

- Français

SP500 prezzi da tenere sotto osservazione: Trend e Livelli Settimanali

Mercati Finanziari: Timori di Recessione Attenuati dal Raffreddamento dell'Inflazione

I timori sull’ inflazione sembrano essersi trasformati in preoccupazioni per la recessione, ma l'indice dei prezzi al consumo ha dato agli investitori la fiducia per reagire positivamente. Il settore tecnologico ha guidato il rimbalzo, mentre gli utili del settore retail hanno pesato sui settori focalizzati sui consumatori. Gli investitori rialzisti ora considerano il minimo di ieri come un punto di riferimento per la gestione del rischio.

L'inflazione statunitense è aumentata meno del previsto a febbraio, con un CPI in crescita dello 0,2% su base mensile e del 2,8% su base annua. Le stime prevedevano un aumento maggiore, rispettivamente dello 0,3% e del 2,9%. Anche l'inflazione "core" (escluse le componenti più volatili come cibo ed energia) è risultata inferiore alle attese, attestandosi allo 0,2% su base mensile e al 3,1% su base annua, il tasso di crescita più basso dall'aprile 2021. L'aumento dei prezzi degli affitti ha contribuito significativamente all'inflazione mensile, compensato in parte dal calo delle tariffe aeree e della benzina.

Gli analisti hanno interpretato questi dati come un segno positivo che il rischio di accelerazione dell'inflazione potrebbe non essere così elevato come indicato dalle letture dei mesi precedenti, soprattutto considerando l'impatto delle vendite massicce di attività rischiose e dell'incertezza macroeconomica sulla fiducia dei consumatori e delle imprese.

Il report sull'Indice dei Prezzi alla Produzione (PPI) di domani fornirà un'ultima occhiata all'inflazione prima della decisione sui tassi della Federal Reserve la prossima settimana. Sebbene non si prevedano interventi politici, i commenti di Jerome Powell saranno al centro dell'attenzione del mercato alla ricerca di indizi sulle future politiche.

Questo scenario ha fornito il catalizzatore per una piccola ripresa delle azioni e di altri asset rischiosi.

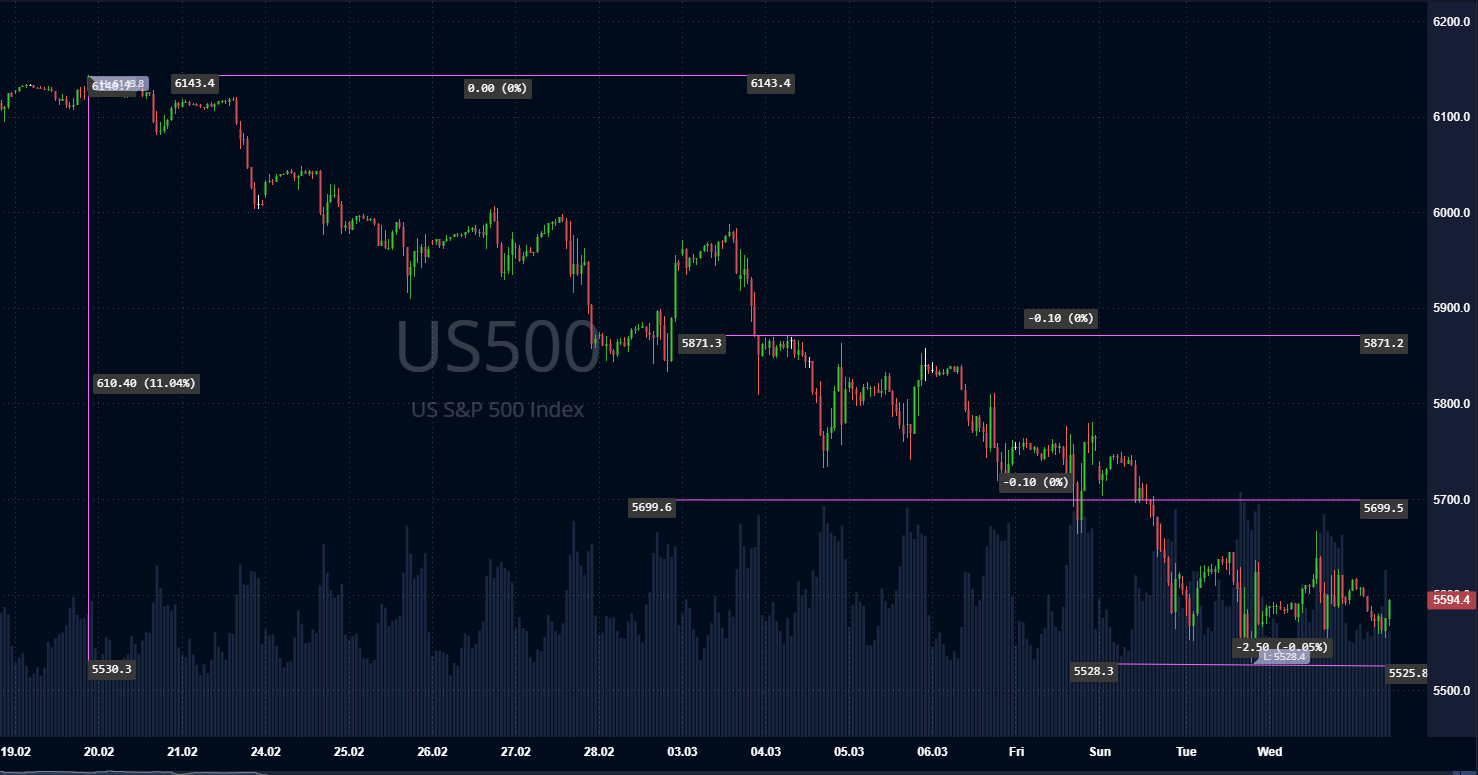

SP500 Prospettive Future e Punti da Monitorare

Nelle ultime giornate la volatilità è aumentata durante la sessione europea. Si nota come lo slancio al ribasso si sia arrestato dopo aver toccato 5600 all'inizio della settimana, sottolineando la difficoltà nel perseguire ulteriori ribassi.

Dopo la pubblicazione dei dati CPI, il mercato ha avuto un picco al rialzo, toccando sia l'obiettivo finale al rialzo a 5642 che l'area target estesa tra 5670-80, dove erano presenti i venditori. Il mercato è poi tornato sotto 5642.

Dopo aver difeso 5550, gli acquirenti sono riusciti a riconquistare e mantenere 5600 essenzialmente per il resto della sessione. Tuttavia, non sono riusciti a rivisitare il livello 5642 nonostante il VIX abbia rotto il suo supporto.

Ancora tanti dati macro in vista per Marzo che possono influenzare notevolmente il trend.

Eventi principali da marzo 2025

Riunione del FOMC (Federal Open Market Committee, Fed) - 18-19 marzo 2025

Il FOMC, organo operativo della Federal Reserve statunitense, si riunirà martedì 18 e mercoledì 19 marzo. La decisione sui tassi sarà annunciata il 19 marzo, seguita dalla conferenza stampa del presidente Jerome Powell.

Impatto atteso: Dopo il taglio di dicembre 2024 (tassi al 4,25%-4,50%), il mercato attende indicazioni sul ritmo di normalizzazione della politica monetaria. Le proiezioni economiche (dot plot) saranno aggiornate in questa riunione, fornendo segnali su inflazione, occupazione e tassi futuri. Un tono più hawkish (meno tagli previsti) o dovish (più stimoli) potrebbe muovere il dollaro, i rendimenti dei Treasury e i mercati azionari globali.

Riunione OPEC+ - Possibile a fine marzo 2025 (data non confermata)

L’OPEC+ (Organizzazione dei Paesi Esportatori di Petrolio e alleati) non ha un calendario fisso, ma spesso si riunisce a marzo per rivedere le politiche di produzione in vista del secondo trimestre. Una data precisa non è ancora confermata per il 2025, ma storicamente queste riunioni avvengono entro la fine del mese.

Impatto atteso: Decisioni su tagli o aumenti della produzione petrolifera influenzano direttamente i prezzi del greggio (Brent e WTI), con ripercussioni su inflazione, costi energetici e settori correlati (energia, trasporti). Un’estensione dei tagli potrebbe spingere i prezzi al rialzo, mentre un aumento dell’offerta li deprimerebbe.

Dati economici negli Stati Uniti

Dati sulle vendite al dettaglio (Retail Sales) - 17 marzo 2025 (stimato): Indicatore della forza dei consumi USA, cruciale per valutare la salute economica e influenzare le aspettative sulla Fed.

Produzione industriale - 18 marzo 2025 (stimato): Un dato positivo o negativo potrebbe rafforzare o indebolire il dollaro e i mercati azionari.

Impatto atteso: Dati più forti del previsto potrebbero ridurre le aspettative di tagli dei tassi, rafforzando il dollaro e i rendimenti; dati deboli potrebbero avere l’effetto opposto.

Dati economici in Europa

Dati sull’inflazione dell’Eurozona (CPI) - 18 marzo 2025 (stimato): Pubblicazione preliminare dell’inflazione di febbraio, che potrebbe confermare o smentire la traiettoria prevista dalla BCE, influenzando l’euro e i titoli di Stato europei.

Indici PMI (Purchasing Managers’ Index) - 24 marzo 2025 (stimato): I dati flash PMI manifatturiero e dei servizi per Eurozona, USA e Regno Unito offrono un’istantanea dell’attività economica, con impatti su valute e borse.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.