- Italiano

- English

- Español

- Français

Sarà l'estate del carry trade?

Un carry trade è quando un trader prende in prestito fondi in una valuta a basso interesse (in cui è corto), per acquistare una valuta con un rendimento più elevato (in cui è invece long), nell'aspettativa di ottenere la differenza - o carry - come profitto. Tuttavia, ciò è considerevolmente più complesso di quanto sembri spiegato, principalmente a causa dell'impatto della volatilità di mercato; ad esempio, se il carry offerto fosse del 3%, un movimento di mercato di questa entità o maggiore potrebbe cancellare qualsiasi rendimento che il carry potrebbe fornire. Inoltre, tali operazioni raramente vengono coperte (hedged), poiché l'uso di, ad esempio, un contratto forward, annullerebbe qualsiasi carry positivo offerto, vanificando così lo scopo dell'operazione.

Tenendo presente ciò, una delle caratteristiche di mercato fondamentali necessarie affinché i carry trade tornino di moda è una bassa volatilità. È esattamente il tipo di ambiente che si presenta ora, con le principali valute G10 che si muovono principalmente lateralmente anziché in una tendenza definita, e con le volatilità implicite che sono diminuite drasticamente in generale, raggiungendo i livelli più bassi dalla crisi causata dall'invasione russa dell'Ucraina, come mostrato da un indice compilato da JPMorgan di seguito.

Date le circostanze stagionali, con i mercati che tradizionalmente si calmano significativamente durante i mesi estivi, e la facilità con cui i mercati hanno ignorato le ultime decisioni delle banche centrali del G10, sembra che l'attuale ambiente a bassa volatilità possa persistere ancora per un po' di tempo.

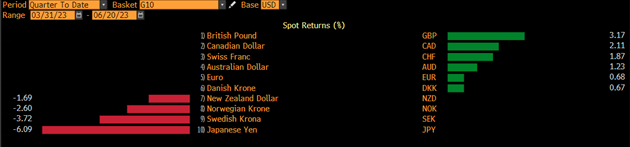

Tenendo presente ciò, vale la pena considerare quali valute potrebbero beneficiare di tale ambiente e quali potrebbero trovarsi in difficoltà. Prima di farlo, tuttavia, bisogna riconoscere che abbiamo già visto il carry trade iniziare a svilupparsi durante il secondo trimestre, con valute ad alto rendimento come la GBP e il CAD che si sono avvicinate alla vetta della classifica del G10, mentre il JPY si trova in basso, avendo perso almeno il 3% contro ciascuna delle principali valute negli ultimi tre mesi.

Tenendo conto di ciò, si può ipotizzare cosa potrebbe continuare a funzionare bene durante l'estate, anche se ovviamente le performance passate non sono un indicatore affidabile dei risultati futuri.

Quando si considerano le posizioni di carry, non solo la volatilità deve essere presa in considerazione, ma anche la valutazione di una valuta. Una valuta significativamente sopravvalutata potrebbe non essere l'opzione ideale per un carry trade, a causa del potenziale rischio di una correzione al ribasso; l'infra-valorizzazione è meno preoccupante, dato che un rialzo nella valuta acquistata per sfruttare il carry spingerebbe l'operazione ancora più in positivo. Questo esclude alcuni dei candidati più evidenti ad alto rendimento come il MXN, AUD e BRL.

Inoltre, come spiegato in precedenza, la volatilità deve essere una considerazione fondamentale. Una maggiore volatilità comporta un rischio più elevato nell'operazione, con la possibilità che eventuali rendimenti del carry siano eliminati da movimenti di mercato - l'effetto della leva, naturalmente, amplificherebbe questo rischio. Di conseguenza, è verso le valute G10 a bassa volatilità che ci si orienterebbe nel carry trading, come la GBP, NZD e CAD.

Infine, bisogna chiedersi come finanziare tale operazione. La risposta ovvia è il posizionamento short sul JPY, data la politica monetaria ancora estremamente accomodante della Banca del Giappone e la presunta riluttanza della banca centrale ad aumentare i tassi nel prossimo futuro. Di conseguenza, le posizioni long GBP/JPY, NZD/JPY e CAD/JPY sono opzioni potenziali da considerare. Se sarà l'estate dello carry trade, sembra che il JPY possa subire delle perdite significative.

_2023-06-20_14-41-37.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.