- Italiano

- English

- Español

- Français

Outlook 2025: USA – Espansione Sostenibile in un Ambiente di Crescente Incertezza

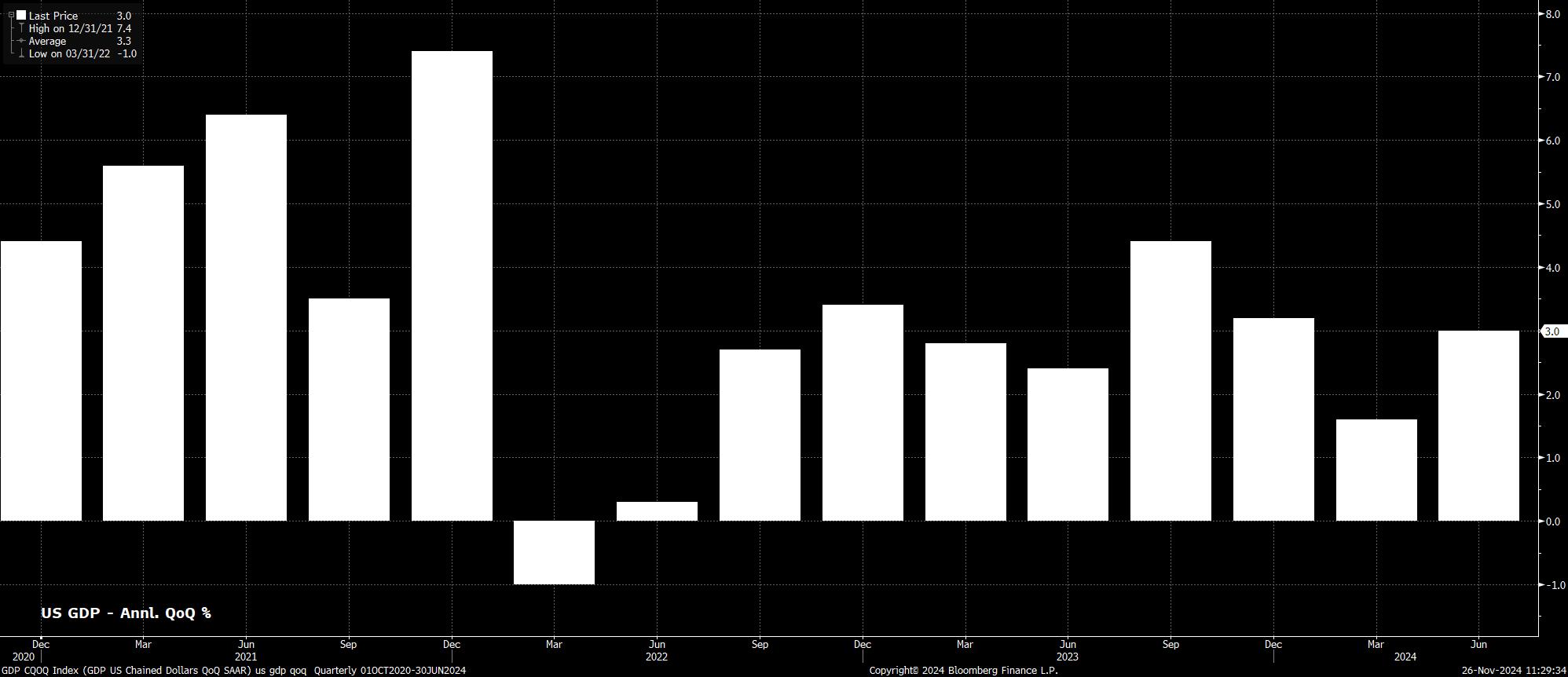

Come già osservato, l'economia statunitense ha registrato ottimi risultati negli ultimi 12 mesi, con il PIL cresciuto a un tasso annualizzato superiore al 3% in tre degli ultimi quattro trimestri, e l'economia che ha avuto un'espansione annualizzata di oltre il 2% in tutti ma uno degli ultimi nove trimestri. Non solo si tratta di un ritmo resiliente di crescita, ma rappresenta anche una continua eccellenza economica degli Stati Uniti rispetto ad altre economie avanzate.

Allo stesso tempo, l'economia ha continuato a fare progressi verso l'obiettivo di inflazione del 2% fissato dalla FOMC. L'indice CPI principale è aumentato del 2,6% su base annua a ottobre, una notevole diminuzione rispetto al ritmo del 3,4% osservato alla fine del 2023, mentre sia l'inflazione di base che quella super-core hanno continuato a diminuire. Giudicando dal parametro di prezzo preferito dal Comitato, l'indice dei prezzi PCE, la battaglia contro l'inflazione è quasi vinta, con detto indice aumentato solo del 2,1% su base annua a ottobre, il ritmo più lento degli ultimi tre anni.

Detto ciò, il lavoro "facile" sembra essere stato completato, con i rischi per l'outlook inflazionistico inclinati verso l'alto nel prossimo anno.

Alcuni di questi rischi sono già incorporati, con i prezzi dei servizi che sono rimasti elevati e con il mercato del lavoro che continua a essere teso. Nonostante la crescita dei non-farm payrolls sia rallentata recentemente, principalmente a causa di eventi meteorologici, il tasso di disoccupazione principale rimane poco sopra il 4%, e la partecipazione è appena sotto i massimi del ciclo al 62,6%, indicando che non ci sono segnali significativi di eccedenza nel mercato del lavoro. Di conseguenza, è probabile che le pressioni sui salari continuino, con una crescita salariale annua ancora intorno al 4%.

Nel frattempo, gli eventi politici recenti aumentano anche la probabilità di un ritorno delle pressioni sui prezzi. Il ritorno del presidente Trump alla Casa Bianca porta con sé la prospettiva di un ritorno all'era 2016-2020 di tariffe commerciali "occhio per occhio" imposte, apparentemente su un capriccio. L'amministrazione entrante ha già annunciato tariffe del 25% sulle importazioni da Canada e Messico, oltre a una tariffa aggiuntiva del 10% sui beni cinesi. Durante la campagna elettorale, Trump ha anche promosso una tariffa "generale" del 20% su tutte le importazioni negli Stati Uniti.

Naturalmente, ci si aspetterebbe che il costo di eventuali tariffe venga sostenuto dal consumatore statunitense, invece che dalle aziende che assorbono i costi e riducono i margini di profitto. Pertanto, il rischio di un aumento dell'inflazione verso la metà del 2025 è significativo, con una traiettoria inflazionistica molto più irregolare nel prossimo anno. Queste tariffe introducono anche rischi al ribasso per la crescita, sebbene dovrebbero essere almeno parzialmente compensati da un allentamento fiscale, e non dovrebbero manifestarsi completamente nel corso dell'anno a venire.

I rischi inflazionistici al rialzo derivano anche dalle proposte migratorie di Trump, in particolare la potenziale deportazione di massa degli immigrati senza documenti. Sebbene l'impatto preciso dell'immigrazione sulla situazione occupazionale sia difficile da quantificare, una tale politica, se fosse attuata, potrebbe portare fino a 8 milioni di lavoratori ad essere costretti a lasciare la forza lavoro, probabilmente scatenando una corsa alle competenze da parte dei datori di lavoro, con conseguente aumento dei salari.

Sebbene la seconda presidenza di Trump rappresenti un rischio significativo di inflazione più alta, le politiche fiscali delineate dall'amministrazione entrante sono probabilmente di natura reflazionistica.

In particolare, i piani iniziali di Trump si concentrano su tagli fiscali, prima estendendo quelli introdotti durante il suo primo mandato, mentre probabilmente porterà anche ulteriori misure per fornire una spinta economica. Detto ciò, come il nuovo segretario al Tesoro Bessent concilierà ulteriori tagli fiscali con il desiderio di dimezzare il deficit di bilancio al 3% del PIL rimane da vedere. Le proposte di deregolamentazione dovrebbero anche fungere da stimolo alla crescita, mentre aiutano anche il mercato azionario, anche se i dettagli in merito sono relativamente scarsi. Ci si aspetta che la maggior parte di queste proposte venga "anticipata", poiché Trump cercherà di sfruttare l'ondata rossa prima delle elezioni di metà mandato del 2026.

Per la FOMC, questa combinazione di politiche fiscali rappresenta una sorta di enigma, e crea rischi monetari a due lati significativamente più grandi di quelli presenti nella maggior parte degli ultimi 12-18 mesi.

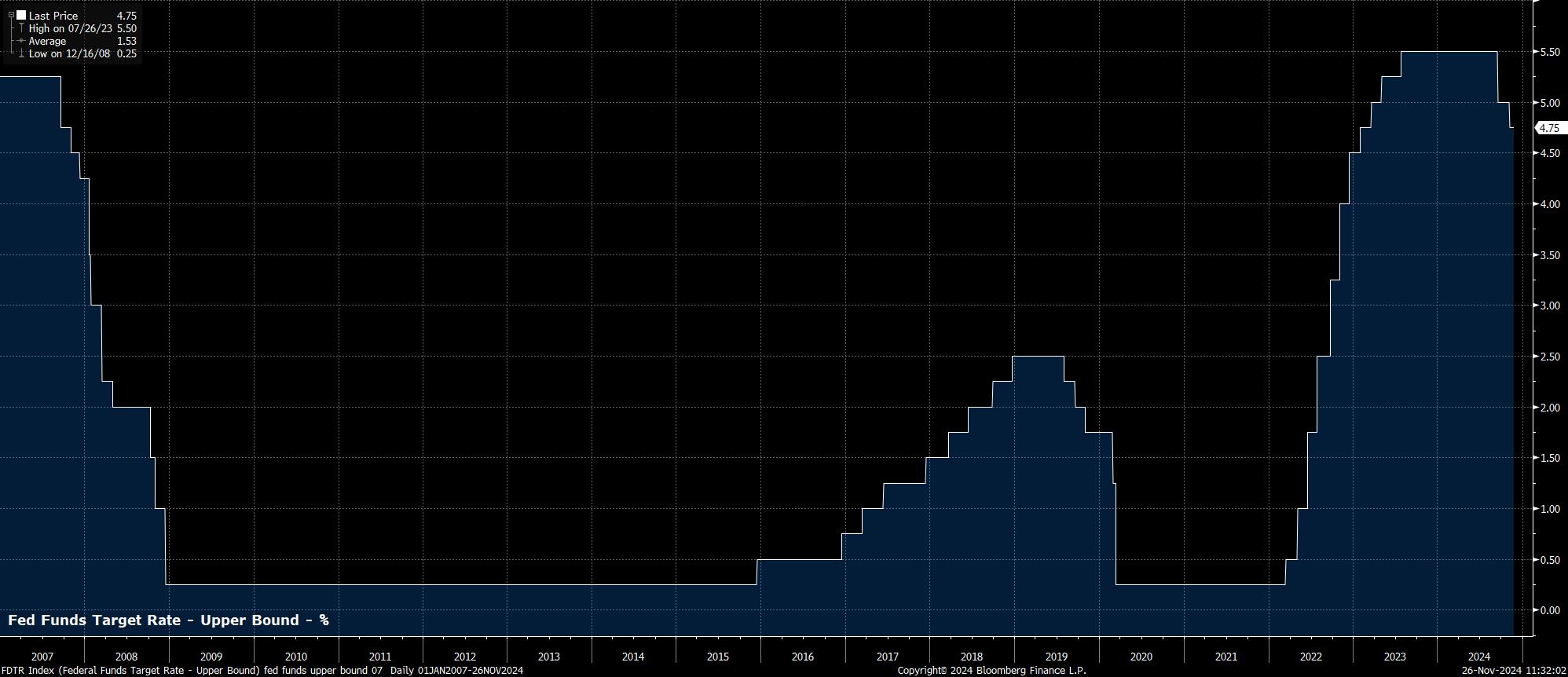

Nel 2024, anche se il primo taglio del tasso dei fondi della Fed non è arrivato fino a settembre, è stato chiaro che il "Fed put" è tornato a pieno titolo. In più occasioni, il presidente Powell e altri membri del Comitato hanno osservato che, una volta ottenuta sufficiente fiducia nel ritorno dell'inflazione al target del 2%, l'attenzione si è spostata sull'altro lato del doppio mandato, per prevenire ulteriori debolezze nel mercato del lavoro. Di conseguenza, c'è stato un rischio dovish quasi costante incorporato nell'outlook della politica.

Mentre tale rischio dovish rimane, un rischio hawkish è destinato a emergere nel 2025, a causa delle politiche fiscali sopra menzionate dall'amministrazione Trump. Se le tariffe, o le riforme migratorie, una spinta fiscale, o una combinazione di tutti e tre dovessero causare una ripresa delle pressioni sui prezzi, probabilmente seguirà una risposta politica.

Pertanto, sebbene il caso base rimanga che la FOMC ridurrà i tassi di 25 punti base a ogni riunione fino al ritorno alla neutralità la prossima estate, ora ci sono due scenari alternativi che meritano considerazione. Se le condizioni del mercato del lavoro dovessero indebolirsi, probabilmente facendo salire la disoccupazione sopra il 4,4% della previsione media SEP di fine 2025, la prospettiva di un altro "jumbo" taglio di 50 punti base torna sul tavolo. D'altra parte, se i progressi disinflazionistici dovessero rallentare, Powell & Co. probabilmente sospenderebbero il processo di normalizzazione della politica, "saltando" una riunione se necessario.

Si deve anche considerare il bilancio. Sebbene il ritmo di QT sia stato più che dimezzato nel 2024, a soli 25 miliardi di dollari in titoli del Tesoro al mese, il processo continuo di riduzione del bilancio rimane in qualche modo in contrasto con l'adozione di tagli al tasso dei fondi della Fed. Efficacemente, la politica viene allentata tramite i tassi di interesse e inasprita tramite il bilancio. Pertanto, sembra probabile che il processo QT venga concluso verso la fine del primo trimestre, soprattutto poiché l'uso della struttura di reverse repo overnight della Fed di New York continua a diminuire, il che implica una crescente scarsità di riserve bancarie.

Nel complesso, nonostante i maggiori rischi inflazionistici, il 2025 dovrebbe vedere la crescita economica degli Stati Uniti ancora una volta superare quella dei suoi pari mercati sviluppati. Ciò, a sua volta, dovrebbe mantenere il dollaro statunitense forte rispetto alle controparti del G10, poiché il focus dei partecipanti al mercato valutario rimane su "comprare crescita". Ovviamente, una ripresa sorprendente della crescita nel resto del mondo è il principale rischio per questa visione, sebbene i rischi per le prospettive rimangano chiaramente inclinati al ribasso sia nell'Eurozona che in Cina.

Per le azioni, la via di minor resistenza dovrebbe continuare a condurre al rialzo, con la crescita economica resiliente che probabilmente porta a un altro anno di solida crescita degli utili aziendali. Detto ciò, il supporto vigoroso fornito nel 2024 tramite il flessibile "Fed put" probabilmente sarà ridotto nei prossimi 12 mesi, anche se non dovrebbe rappresentare un ostacolo insormontabile per i partecipanti, con un altro anno di guadagni che si prevede si realizzi.

Nel complesso dei Treasury, infine, il 2025 dovrebbe vedere un bull steepening della curva. Tale movimento avverrà con il rally del front-end a causa della continua normalizzazione della politica della Fed, mentre il long-end sembra destinato a sottoperformare man mano che le aspettative di crescita continuano a rivalutarsi al rialzo, e mentre i suddetti tagli vengono attuati con l'inflazione al di sopra dell'obiettivo e con il rischio di un aumento dei prezzi che persiste. Si deve anche considerare la possibilità di un'emissione maggiore nel corso del 2025, a causa della prevista espansione fiscale, sebbene la fine del QT sollevi chiaramente parte del peso in questa direzione.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.