- Italiano

- English

- Español

- Français

Outlook 2025: Eurozone - si chiede quando potrebbe arrivare il picco del pessimismo

Guardando al futuro, sembra piuttosto improbabile che questi temi cambino in modo significativo nel 2025, almeno non nella prima parte dell'anno.

In termini di crescita economica, i rischi per le prospettive dell'eurozona rimangono saldamente orientati al ribasso, pur essendo incredibilmente numerosi per natura. Da una prospettiva geopolitica, le tensioni in Medio Oriente, così come la guerra in corso in Ucraina, probabilmente porranno entrambi venti contrari relativamente rigidi, in particolare con una risoluzione sostenibile di entrambi i conflitti apparentemente non prevista al momento.

Nel frattempo, la continua mancanza di una significativa ripresa economica in Cina probabilmente rappresenterà anche un notevole ostacolo per il blocco, con i settori manifatturiero e dei beni di lusso che rimangono i più esposti. Mentre un ulteriore stimolo fiscale cinese è probabile nel 2025, le misure finora si sono concentrate sul fornire supporto ai mercati finanziari, anziché porre un pavimento tanto necessario sotto l'economia "reale".

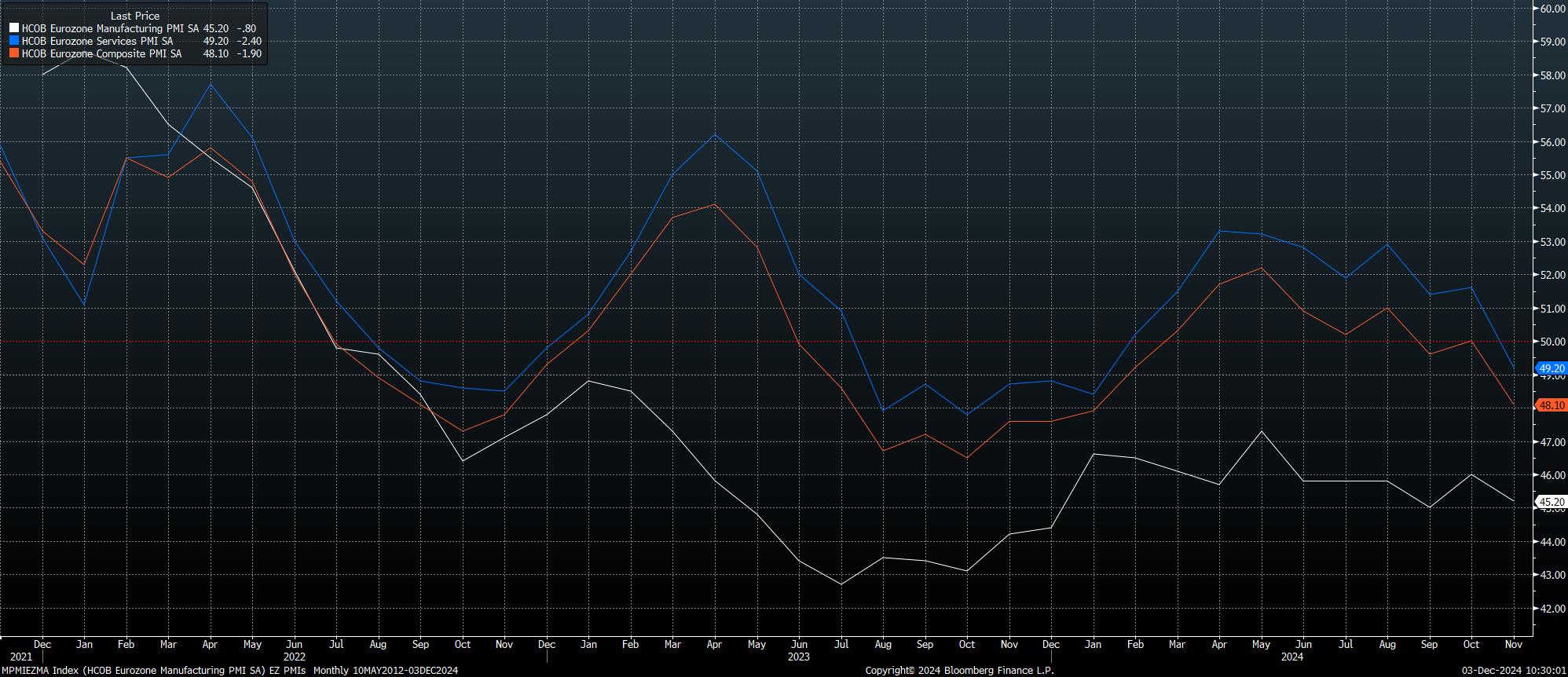

Con questo in mente, le prospettive economiche rimangono fosche, con tutti e tre i sondaggi PMI che ora risiedono saldamente in territorio restrittivo, nel breve termine le cose potrebbero peggiorare prima di migliorare

A presentare ulteriori rischi al ribasso è il contesto politico del blocco, che si è notevolmente inasprito nelle ultime settimane.

L'anno prossimo, a febbraio, la Germania si recherà alle urne, dopo il recente crollo dell'attuale coalizione di governo. Mentre è improbabile che la SPD torni come il partito più grande, ci sono tutte le possibilità che si presenti di nuovo in una nuova coalizione, probabilmente guidata dalla CDU, in particolare se i partiti vedono la necessità di unirsi a un altro governo multipartitico per impedire all'estrema destra AfD di raggiungere il potere. Tuttavia, la fase preparatoria e le probabili lunghe negoziazioni successive alle elezioni si tradurranno in un'effettiva stasi governativa nel breve termine.

Nel frattempo, in Francia, il contesto politico è altrettanto tumultuoso. La decisione del primo ministro Barnier di forzare un bilancio che comprende 60 miliardi di euro di tagli alla spesa e aumenti delle tasse ha portato alla presentazione di una mozione di sfiducia, che è quasi certa di essere approvata. Il probabile rovesciamento del governo, tuttavia, non innescherà immediatamente nuove elezioni, che non potranno essere tenute legalmente per altri 12 mesi. Quindi, è probabile un ulteriore ingorgo legislativo, poiché il deficit di bilancio continua a procedere verso un enorme 6% del PIL, il doppio del limite apparente dell'UE.

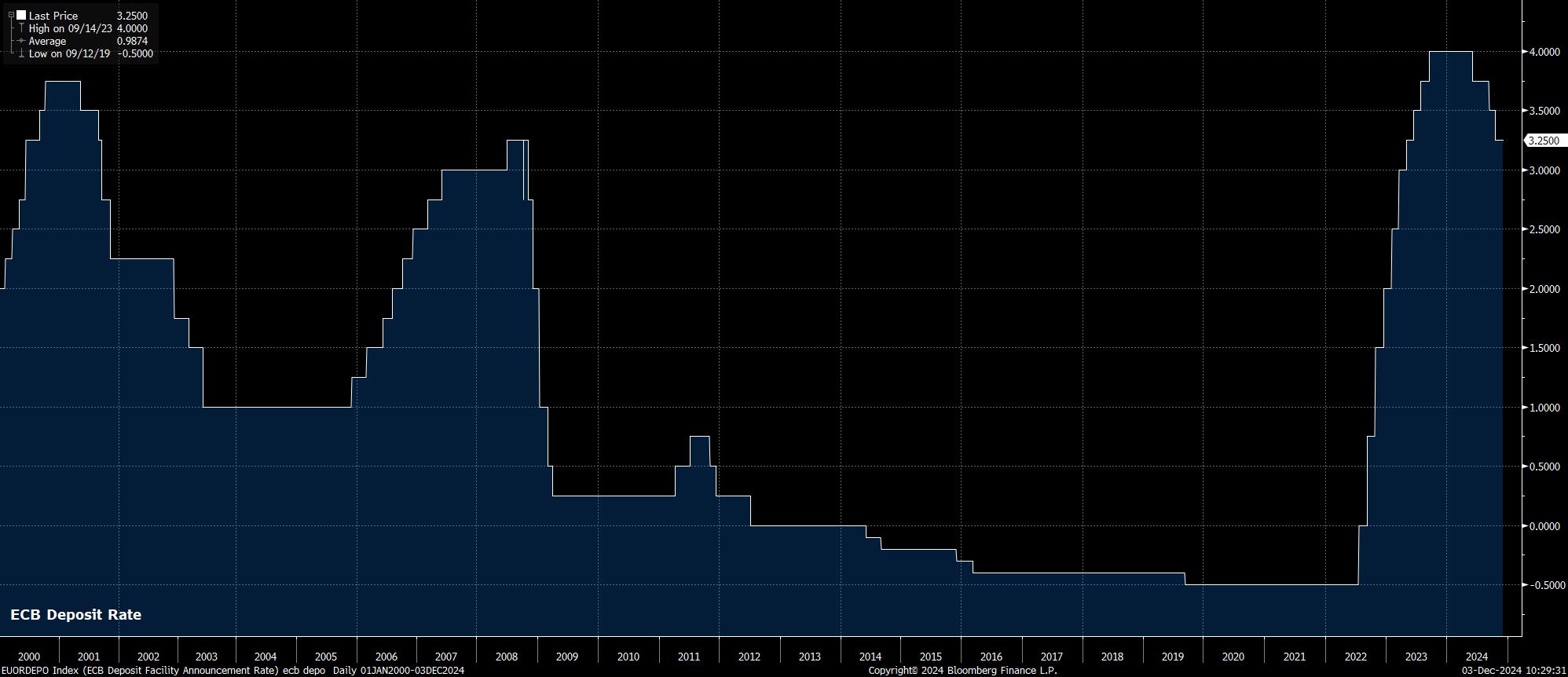

La crescita deprimente e gli incerti scenari politici creano una specie di mal di testa per i decisori politici della BCE, che continuano ad abbassare i tassi in modo relativamente prevedibile, riportandoli verso la neutralità.

Come sempre, stimare con precisione il tasso neutrale è un compito quasi impossibile, sebbene tale tasso sia probabilmente intorno al 2% nell'eurozona. Con i decisori politici che finora hanno mostrato poca volontà di deviare dall'attuale percorso di taglio di 25 punti base a ogni riunione, è probabile che la neutralità venga raggiunta il prossimo aprile. Di conseguenza, il dibattito tra decisori politici e partecipanti al mercato è destinato a concentrarsi sulla necessità della BCE di abbassare i tassi al di sotto della neutralità, in territorio decisamente "elastico".

Un simile scenario sembra probabile al momento, non solo nel tentativo di sostenere la crescita e di isolare in qualche modo il blocco dalle incertezze politiche, ma anche a causa di una disinflazione più rapida del previsto, poiché le pressioni sui prezzi tornano verso l'obiettivo del 2% della BCE.

Sebbene l'indice dei prezzi al consumo (CPI) principale sia salito al 2,3% anno su anno a novembre, secondo la lettura "flash", tale aumento è stato dovuto in gran parte a un aumento dei prezzi all'ingrosso e al consumo dell'energia, che i decisori politici dovrebbero esaminare. Invece, Lagarde & Co continuerà a concentrarsi sull'indice dei prezzi al consumo (CPI) di base, che è aumentato del 2,7% anno su anno nello stesso periodo, il suo livello più basso congiunto da febbraio 2022.

I rischi, tuttavia, sul fronte dell'inflazione, sembrano saldamente orientati verso un potenziale sottostima dell'obiettivo di inflazione, in particolare poiché l'economia continua a perdere slancio, con la recente debolezza del settore manifatturiero che ora sta diventando sempre più evidente anche nell'importantissimo settore dei servizi.

Forse il rischio più grande per le prospettive di inflazione e crescita deriva dal potenziale di un'altra guerra commerciale "occhio per occhio" con gli Stati Uniti. La preferenza del presidente entrante Trump di imporre tariffe apparentemente per capriccio, al fine di portare i partner commerciali al tavolo delle trattative è ben nota, con Cina, Canada e Messico che hanno già affrontato l'ira di Trump, ben prima del giorno dell'insediamento.

Sarebbe logico aspettarsi che l'UE diventi il prossimo obiettivo di Trump, probabilmente creando un ulteriore ostacolo alla crescita, ma portando con sé anche la possibilità di una ripresa delle pressioni sui prezzi, lasciando così i decisori politici della BCE alle prese con un contesto macro potenzialmente simile a una stagflazione, in particolare quando il vuoto di leadership politica dell'UE significa che qualsiasi potenziale guerra commerciale è destinata a essere prolungata.

A prima vista, niente di tutto ciò è particolarmente positivo per gli asset dell'eurozona. Tuttavia, la questione chiave con cui i partecipanti al mercato dovranno confrontarsi il prossimo anno è quando il sentiment che circonda il blocco raggiungerà un punto di "picco del pessimismo". Un segno rivelatore di tale scenario sarebbe un posizionamento short esteso e un minimo di esplosione nell'EUR/USD.

Se tale scenario dovesse realizzarsi, dimostrerebbe un mercato che ha valutato un adeguato grado di rischio e catalizzatori negativi e che non sarebbe più così sensibile al flusso di notizie pessimistiche in arrivo come visto nel 2024. Ci si aspetterebbe che tale punto di "picco del pessimismo" venga raggiunto prima che l'EUR/USD scenda alla parità, punto in cui il posizionamento affollato sopra menzionato probabilmente innescherebbe un rimbalzo con lo scioglimento degli short. Uno scenario potenziale in cui ciò potrebbe verificarsi potrebbe derivare da un allentamento più sostanziale della BCE visto come sostegno alla crescita economica e/o da una potenziale guerra commerciale che non riesce a intensificarsi in misura così significativa come i mercati attualmente si aspettano.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.