- Italiano

- English

- Español

- Français

Il punto di partenza migliore è forse quello di esaminare come i prodotti a reddito fisso possono reagire, e di solito lo fanno, ai cambiamenti del contesto macro. Naturalmente le variabili in gioco sono numerose, anche se quelle su cui ci concentriamo maggiormente sono la politica monetaria, l'inflazione e la crescita economica (naturalmente le ultime due determinano la prima).

È importante notare che questi fattori hanno un impatto diverso sulle diverse parti della curva. La parte anteriore della curva, ovvero le obbligazioni con scadenza compresa tra 0 e 3 anni, è in genere più influenzata dalle variazioni, o dalle previsioni di variazione, della politica monetaria, ovvero dei tassi di interesse di riferimento. Nel frattempo, la parte centrale della curva (scadenze da 3 a 7 anni) e la parte lunga (scadenze pari o superiori a 7 anni) tendono ad essere influenzate in modo molto più significativo dalle variazioni delle aspettative di crescita e di inflazione a lungo termine: un calo delle aspettative di crescita dovrebbe far salire le obbligazioni lunghe, mentre un aumento delle aspettative di crescita e di inflazione tende a far salire i rendimenti e a far scendere i prezzi.

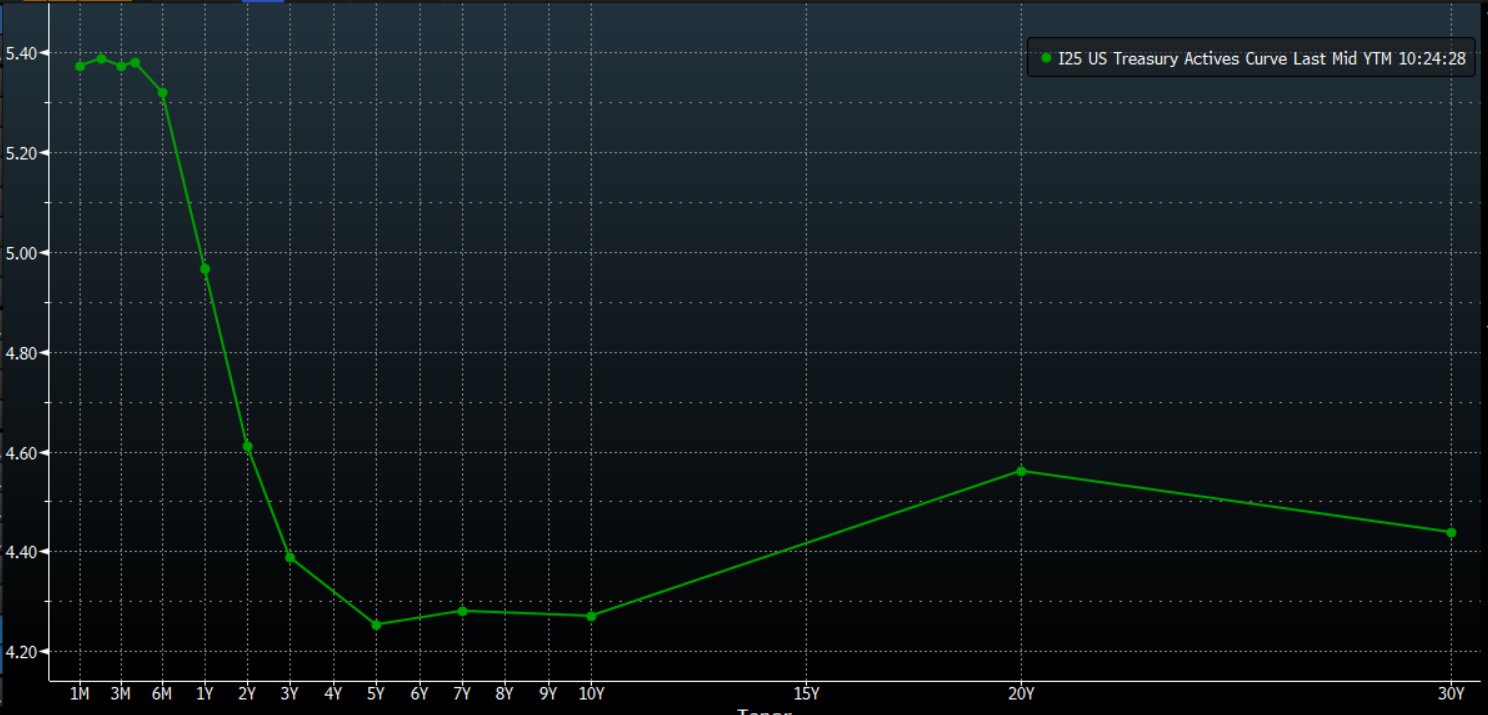

Tutti questi accenni alla "curva" ci portano a capire come si possa utilizzare questo concetto per esprimere una visione sui temi macro in diversi modi. Prima di tutto, però, è bene ricordare che la curva è semplicemente una rappresentazione visiva dei rendimenti di obbligazioni della stessa qualità o dello stesso emittente, ma con scadenze diverse.

In genere, questa curva è inclinata verso l'alto, con rendimenti più elevati nella parte lunga rispetto a quella anteriore, in quanto gli investitori richiedono un premio di rendimento aggiuntivo per il debito a più lunga scadenza a causa del maggiore rischio di tasso di interesse che viene assunto. A volte, tuttavia, la curva può essere piatta - in cui i rendimenti sono simili per tutte le scadenze - o addirittura invertita, in cui la curva degrada verso il basso, in quanto la parte anteriore rende più di quella lunga. Quest'ultimo scenario attira tipicamente l'attenzione, in quanto una curva invertita è spesso considerata indice di recessione.

Naturalmente, man mano che si sviluppano nuove informazioni e vengono scontate, la curva si sposta in due modi: o si irripidisce o si appiattisce. Il modo in cui si verificano questi spostamenti, se sono guidati dalla parte anteriore o dalla parte lunga, e se sono il risultato di una pressione di vendita o di un aumento della domanda, possono essere utilizzati per trarre numerose conclusioni e fornire opportunità di trading.

Ad esempio, se si prevede un aumento dei rischi geopolitici o un imminente rallentamento dell'economia, l'aspettativa naturale sarebbe quella di un appiattimento della curva, in quanto tali fattori macro di solito preannunciano un taglio dei tassi da parte della banca centrale, che di solito è un fattore rialzista per il rischio. Per eseguire una posizione di questo tipo, si dovrebbe acquistare la parte lunga della curva, tipicamente a 10 o 30 anni, vendendo allo scoperto la parte anteriore. Un'operazione di questo tipo avrebbe l'effetto di non speculare più sul livello assoluto dei rendimenti, ma di concentrarsi sul differenziale di rendimento, o di prezzo, tra le obbligazioni in questione.

In alternativa, se ci si aspetta un ambiente in cui le aspettative di inflazione e crescita sono in aumento, come tipicamente accade all'inizio del ciclo, ci si aspetterebbe una curva più ripida e un restrittivo delle prospettive politiche. Si potrebbe ottenere un'esposizione a un tale irripidimento della curva, in cui i rendimenti a lungo termine aumentano più rapidamente rispetto alle loro controparti nella parte anteriore, acquistando la parte anteriore e vendendo la parte lunga, sempre concentrandosi sul differenziale dei tassi piuttosto che sul livello assoluto dei rendimenti.

Non è solo la curva a essere interessante quando si parla di reddito fisso. Ad esempio, si può anche guardare ai differenziali di rendimento tra paesi come un modo per interpretare la divergenza politica. È sempre più probabile che tale divergenza emerga con l'avanzare dell'anno e con l'inizio dei cicli di allentamento delle banche centrali dei paesi industrializzati.

Ad esempio, la BCE sembra in vantaggio nella corsa al primo taglio, forse già ad aprile, data la rapida disinflazione che continua nell'Eurozona e l'intensificarsi dei rischi di crescita al ribasso per l'economia del blocco, ultimo dei quali il perdurare e l'intensificarsi delle tensioni geopolitiche in Medio Oriente. Al contrario, il percorso molto più accidentato per tornare all'obiettivo di prezzo del 2% e la natura con cui sia la FOMC che la BoE cercano di ottenere ulteriore "fiducia" che le pressioni sui prezzi siano state eliminate dall'economia prima di passare a una posizione meno restrittiva, significano che è molto più probabile che i tagli vengano rimandati all'estate.

Sebbene si possa giocare su una simile divergenza politica nel mercato FX, semplicemente con una posizione corta su EUR/USD, è anche possibile ottenere un'esposizione più "pulita" a questo tema attraverso lo spazio del reddito fisso. Se ci si aspetta che il differenziale di rendimento tra Treasury e Bund si allarghi, come probabilmente accadrebbe nello scenario sopra descritto, essere lunghi sui Bund e corti sui Treasury decennali sarebbe un modo per ottenere un'esposizione a questa idea.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.