- Italiano

- English

- Español

- Français

Fed taglia di 25 basis point ma Powell frena sui tagli futuri: mercati in cerca di rifugio nonostante gli utili tech

Il day after della Fed: volatilità e attese dominano i mercati tra trimestrali tech e nuovi dati macro

La seduta di ieri ha lasciato sui mercati americani un clima ambivalente tra euforia e cautela: la Federal Reserve ha tagliato i tassi di 25 punti base come previsto, ma il presidente Powell ha raffreddato gli entusiasmi lasciando intendere che nuovi tagli non sono scontati a dicembre.

Questa posizione attendista, insieme ai dati del mercato del lavoro e all’incertezza sul ciclo inflazionistico, ha spinto gli operatori verso asset difensivi e accentuato la volatilità, con il VIX in forte rialzo.

Sul fronte corporate, la stagione delle trimestrali ha acceso i riflettori su Big Tech: Alphabet batte le attese con una crescita trainata dall’AI e vola a +7% dopo la chiusura, mentre Microsoft e Meta sorprendono sugli utili ma affondano in Borsa per le elevate spese in intelligenza artificiale e maxi-oneri, con Meta in flessione di oltre l’8% e Microsoft sotto del 3% nell’after-hour.

Il forte appetito di investimento per AI genera nuove aspettative sui margini futuri, alimentando sia entusiasmo che timori di valutazioni troppo elevate.

In Europa? Cautela.

L’attenzione degli operatori si sposta sulle nuove trimestrali dei “Magnificent Seven”, con Apple e Amazon pronte a pubblicare i dati dopo il close: il mercato sarà estremamente sensibile ai numeri e guidance di entrambe, in particolare sul fronte AI e spese di investimento.

In calendario anche i dati macro di rilievo: PIL trimestrale di Italia, Germania e Francia, e il tasso di disoccupazione tedesco. Sulla carta, si attendono dati moderatamente positivi che potrebbero limitare ulteriori scossoni.

Inoltre, oggi prosegue il dialogo commerciale tra USA e Cina con l’annuncio di una riduzione dei dazi sulle importazioni cinesi e la ripresa degli acquisti di soia da parte di Pechino, segnale di apertura che potrebbe attenuare le tensioni e sostenere il risk-on sui mercati.

Wall Street? contrastata: Nvidia guida il Nasdaq a nuovi massimi mentre Powell frena le aspettative sui tassi

Come anticipato in apertura di articolo la sessione di mercoledì 29 ottobre 2025 ha lasciato gli investitori con sensazioni contrastanti:Wall Streetha registrato performance divergenti dopo che la Federal Reserve ha annunciato il secondo taglio dei tassi dell'anno, portando il range di riferimento al 3,75%-4,00%. Tuttavia, le dichiarazioni del presidente Jerome Powell, che ha definito un ulteriore taglio a dicembre "tutt'altro che scontato", hanno raffreddato gli entusiasmi, facendo scendere le probabilità di un'ulteriore riduzione dal 90% al 71%.

Il Nasdaq ha brillato con un guadagno dello 0,55%, chiudendo a 23.958,47 punti e segnando un nuovo record storico, trascinato dalla performance stellare di Nvidia, che ha raggiunto il traguardo storico di 5.000 miliardi di dollari di capitalizzazione, la prima azienda al mondo a raggiungere questa soglia. IlS&P 500è rimasto sostanzialmente invariato a 6.890,59 punti, dopo aver brevemente superato quota 6.900 per la prima volta nella sua storia, mentre il Dow Jones Industrial Averageha ceduto lo 0,16%, chiudendo a 47.632,00 punti.

L'attenzione del mercato è ora rivolta ai risultati trimestrali delle big tech: Alphabet ha superato le aspettative con ricavi oltre i 100 miliardi di dollari per la prima volta, mentre Meta e Microsoft hanno pubblicato i loro dati dopo la chiusura di mercoledì. Oggi, giovedì 30 ottobre, tocca ad Apple e Amazon presentare i conti, in una giornata che vedrà anche la decisione della BCE sui tassi di interesse europei.

Nasdaq

Il Nasdaq ha scritto un'altra pagina di storia mercoledì 29 ottobre, chiudendo a 23.958,47 punti con un guadagno di 130,98 punti (+0,55%), stabilendo un nuovo massimo assoluto. L'indice tecnologico ha beneficiato di una giornata straordinaria per Nvidia, le cui azioni sono balzate del 3,1%, portando la società a diventare la prima al mondo a raggiungere una capitalizzazione di mercato di 5.000 miliardi di dollari.

Il presidenteTrump ha alimentato l'ottimismo dichiarando una possibile attenuazione delle restrizioni sulle vendite di chip Nvidia alla Cina, con particolare riferimento ai processori AI Blackwell. Il titolo ha chiuso a 207,04 dollari, consolidando la sua posizione di azienda più preziosa al mondo, superando Apple (circa 4 trilioni) e Microsoft (oltre 4 trilioni).

Dal punto di vista tecnico, il Nasdaq mantiene un trend rialzista ben definito con le medie mobili in configurazione ascendente.

La media mobile a 50 periodi transita intorno ai 23.400 punti, fornendo un solido supporto dinamico. L'indice ha formato una sequenza di massimi e minimi crescenti, caratteristica distintiva di un mercato in salute.

Tuttavia, l'RSI si è spinto oltre 70, entrando in territorio di ipercomprato, segnalando la possibilità di un consolidamento o una correzione tecnica di breve termine.

I supporti chiave si identificano a 23.800 punti (massimo precedente) e successivamente a 23.400-23.500 punti, dove transita la media mobile a 50 periodi. Le resistenze immediate si collocano a 24.000 punti (soglia psicologica) e 24.200-24.300 punti. Il volume di scambio si è mantenuto sopra la media, confermando la solidità del movimento rialzista.

La concentrazione del mercato continua a preoccupare alcuni analisti: secondo Bespoke Investment Group, circa l'80% dei titoli dell'S&P 500 è sceso il 28 ottobre nonostante l'indice abbia toccato nuovi massimi, rappresentando il peggior livello di ampiezza di mercato mai registrato per una sessione positiva. Questo fenomeno evidenzia come il rally sia sostenuto quasi esclusivamente dalle mega-cap tecnologiche legate all'intelligenza artificiale, con Nvidia, Microsoft, Apple, Alphabet, Meta, Amazon eTesla che rappresentano oltre il 41% della capitalizzazione totale dell'S&P 500.

S&P 500

L'S&P 500 ha chiuso sostanzialmente invariato a 6.890,59 punti, cedendo appena 0,30 punti, dopo aver toccato un massimo intraday di 6.920,34 punti e superato per la prima volta nella storia la soglia simbolica di 6.900 punti. La performance riflette un mercato diviso tra l'entusiasmo per i risultati aziendali robusti e le preoccupazioni per la posizione più cauta della Federal Reserve sui futuri tagli dei tassi.

Otto degli undici settori dell'indice hanno chiuso in territorio negativo, con il settore utilities che ha guidato i ribassi con -1,7%, seguito dal real estate con -2,2%. Al contrario, il settore tecnologico ha guadagnato l'1%, trainato dalle performance di Nvidia e delle altre big tech. Questo pattern settoriale evidenzia come gli investitori stiano ruotando verso i titoli growth e allontanandosi dai settori difensivi e sensibili ai tassi.

L'analisi tecnica dell'S&P 500 mostra un quadro di forza con alcune note di cautela. L'indice si mantiene saldamente sopra la media mobile a 50 periodi, che transita intorno ai 6.780 punti, fornendo un robusto supporto dinamico. La sequenza di massimi crescenti rimane intatta, con l'indice che ha formato un pattern di consolidamento tra 6.850 e 6.920 punti negli ultimi giorni. L'RSI si colloca intorno a 68-70, vicino al territorio di ipercomprato ma non ancora a livelli estremi che richiederebbero un'immediata correzione.

I supporti critici si identificano a 6.850 punti (minimo della sessione precedente), 6.780-6.800 punti (media mobile a 50 periodi e area di consolidamento) e 6.700 punti (supporto psicologico). Le resistenze immediate si collocano a 6.920 punti (massimo intraday) e successivamente a 7.000 punti, con i mercati dei derivati che assegnano una probabilità dell'81% di raggiungere questo target entro fine anno secondo aalcuni analisti.

Un elemento di preoccupazione emerge dall'ampiezza di mercato estremamente debole: nonostante i nuovi massimi storici, il rapporto tra titoli in avanzamento e in declino sulla NYSE è stato di 2,16 a 1 a favore dei ribassi. Sul Nasdaq, i titoli in calo hanno superato quelli in rialzo con un rapporto di 2,28 a 1.

Questa divergenza tra performance dell'indice e comportamento dei singoli titoli suggerisce una fragilità sottostante del rally, con la forza concentrata in pochi giganti tecnologici.

Il volume di scambio di mercoledì si è attestato a 20,71 miliardi di azioni, leggermente inferiore alla media mobile a 20 giorni di 21 miliardi. La seduta ha registrato 476 nuovi massimi contro 170 nuovi minimi sulla NYSE, un segnale positivo ma meno convincente rispetto ai rally più ampi del passato.

VIX

L'indice VIX, il barometro della paura di Wall Street che misura la volatilità implicita delle opzioni sull'S&P 500, ha mostrato un incremento nella sessione di mercoledì, salendo a 16,92 con un rialzo del 3,05%. Nella giornata di giovedì 30 ottobre, il VIX è leggermente retrocesso verso 16,32, riflettendo una moderata riduzione dell'ansia tra gli investitori.

Questi livelli di volatilità si mantengono sotto la soglia di 20, tradizionalmente considerata il confine tra mercati calmi e mercati nervosi. Il VIX attuale si colloca ben al di sotto della media storica e molto distante dal picco pandemico di 82,69 toccato a marzo 2020, mentre il minimo assoluto di 9,14 risale a novembre 2017.

L'analisi tecnica del VIX mostra un pattern di consolidamento in area 15-17 punti nelle ultime settimane. La media mobile a 50 periodi transita intorno ai 18 punti, suggerendo che il livello attuale di volatilità rimane contenuto. L'RSI del VIX si colloca in zona neutra tra 45 e 55, senza segnali di stress estremo né di complacenza eccessiva. Dal punto di vista strutturale, il VIX mantiene la sua caratteristica di mean-reversion, tendendo a ritornare verso i valori medi di lungo termine dopo escursioni estreme.

I supporti chiave per il VIX si identificano a 15,50 punti e successivamente a 14,50-15,00 punti. Una discesa sotto questi livelli segnalerebbe ulteriore compiacenza del mercato e potenziale vulnerabilità a improvvisi shock. Le resistenze si collocano a 17,50 punti e 19,00 punti: un superamento di quest'ultima soglia indicherebbe un aumento significativo delle preoccupazioni degli investitori.

Il comportamento del VIX mercoledì riflette la reazione degli operatori alle dichiarazioni di Powell, che ha introdotto maggiore incertezza sulle prospettive di politica monetaria. Tuttavia, l'incremento modesto suggerisce che il mercato non interpreta questa cautela come un segnale di grave preoccupazione economica, ma piuttosto come un approccio prudente data la resilienza dei dati macro.

La struttura della curva dei futures sul VIX mostra un contango moderato (prezzi futuri superiori allo spot), tipico dei periodi di calma relativa. Questo pattern implica che i trader si aspettano una volatilità contenuta nel breve termine, con possibili incrementi solo su orizzonti temporali più lunghi.

Titoli Principali

La sessione di mercoledì ha visto performance divergenti tra le mega-cap tecnologiche, con alcuni titoli che hanno brillato mentre altri hanno deluso.Nvidiaè stata indiscutibilmente la protagonista della giornata, guadagnando il 3,1% e chiudendo a 207,04 dollari, raggiungendo la capitalizzazione record di 5.030 miliardi di dollari. Il CEO Jensen Huang ha annunciato aspettative per 500 miliardi di dollari in ordini di chip AI e piani per costruire supercomputer per il governo statunitense, alimentando l'entusiasmo degli investitori.

Alphabet ha superato brillantemente le aspettative trimestrali, riportando ricavi di 102,3 miliardi di dollari (+16% anno su anno), la prima volta nella storia dell'azienda oltre i 100 miliardi. L'utile per azione si è attestato a 2,87 dollari contro i 2,27 attesi, trainato dalla crescita del 34% di Google Cloud che ha raggiunto 15,2 miliardi di ricavi. Il titolo ha guadagnato oltre il 5% nell'after-hours, con gli investitori entusiasti per i miliardi di dollari di contratti cloud legati all'intelligenza artificiale.

Scenario opposto per Meta Platforms, che ha visto le sue azioni crollare di oltre l'8% nel trading after-hours nonostante risultati trimestrali solidi con 51,2 miliardi di ricavi e un margine operativo del 40%. Gli investitori hanno penalizzato l'azienda per i maggiori investimenti in AI e le preoccupazioni sulla concorrenza di OpenAI nel social media.

Microsoft ha registrato un calo dell'1% nell'after-hours dopo la pubblicazione dei risultati trimestrali. Gli investitori hanno mostrato cautela nonostante l'espansione delle iniziative AI con OpenAI e il lancio di GitHub's Agent HQ, riflettendo aspettative già elevate incorporate nelle valutazioni.

Il volume di scambio complessivo ha mostrato flussi istituzionali significativi: secondo Market Chameleon, i burst di volume nell'S&P 500 hanno raggiunto 75,7 milioni di azioni per un valore di 11,9 miliardi di dollari. Il bilancio netto è risultato positivo per 62,3 milioni di dollari, con 168 titoli caratterizzati da maggiore pressione in acquisto contro 154 con pressione in vendita. Il settore tecnologico ha registrato il maggior squilibrio positivo con 458,1 milioni di dollari di acquisti netti, con 30 titoli tech in positivo contro 24 in negativo.

In vista della giornata di giovedì, l'attenzione si concentra su Apple e Amazon, attesi con i risultati del terzo trimestre dopo la chiusura. Gli operatori di opzioni prevedono un movimento del 6% per Amazon, che potrebbe portare il titolo verso 243,50 dollari (nuovo massimo storico) o a 215 dollari. L'azione Amazon ha sottoperformato i Magnificent Seven negli ultimi cinque anni con un rialzo del 43,8%, ben al di sotto del +1.521% di Nvidia e del +109% dell'S&P 500.

DAX ed Eurostoxx

Il mercato azionario europeo ha mostrato resilienza giovedì 30 ottobre, con il DAX tedesco che ha guadagnato lo 0,22-0,25%, salendo a 24.178-24.185 punti, sovraperformando i suoi omologhi europei. L'indice tedesco ha recuperato dopo il calo dello 0,64% registrato mercoledì a 24.124 punti, quando aveva risentito delle dichiarazioni di Powell e del deterioramento del sentiment dei consumatori tedeschi.

Dal punto di vista tecnico, il DAX mantiene un trend rialzista di lungo termine con un guadagno del +26,74% su base annuale. La media mobile a 50 periodi transita intorno ai 23.700-23.800 punti, fornendo un robusto supporto dinamico. L'indice ha formato un massimo storico a 24.777 punti in ottobre, e attualmente si consolida poco al di sotto di questi livelli.

L'RSI si mantiene in zona neutrale tra 55 e 60, indicando che non vi sono eccessi né in una direzione né nell'altra.

I supporti chiave per il DAX si identificano a 24.000 punti (soglia psicologica), 23.700-23.800 punti (area della media mobile a 50 periodi) e 23.400 punti. Le resistenze immediate si collocano a 24.300 punti e successivamente a 24.500-24.777 punti (massimo storico). Il volume di scambio di mercoledì si è attestato a 63 milioni di unità, superiore alla media, mentre giovedì è sceso a circa 14 milioni nelle prime ore.

L'Euro Stoxx 50, l'indice delle 50 maggiori blue-chip dell'eurozona, ha registrato un guadagno dello 0,13% a 5.713 punti giovedì 30 ottobre, recuperando dopo la sostanziale stabilità di mercoledì. L'indice ha beneficiato della conferma da parte della BCE che i tassi rimarranno al 2% per il terzo meeting consecutivo, come ampiamente previsto.

Su base mensile, l'Euro Stoxx 50 ha guadagnato il +2,36%, mentre su base annuale vanta un impressionante +18,34%. L'indice ha raggiunto un massimo storico a 5.734 punti in ottobre, poco sopra i livelli attuali. Dal punto di vista tecnico, la media mobile a 50 periodi si colloca intorno ai 5.600 punti, fornendo supporto. L'RSI transita in zona 58-62, in territorio neutrale-positivo senza segnali di ipercomprato.

I supporti chiave si identificano a 5.650 punti, 5.600 punti (area della media mobile) e 5.500 punti. Le resistenze immediate si collocano a 5.734 punti (massimo storico) e successivamente a 5.800-5.850 punti. Il mercato europeo continua a beneficiare della stabilità economica dell'eurozona, con il PIL del terzo trimestre cresciuto dello 0,2%, superando le previsioni e dimostrando resilienza nonostante le incertezze legate alle tariffe commerciali statunitensi.

La decisione della BCE di mantenere invariati i tassi riflette l'equilibrio tra inflazione vicina al target (2,2% a settembre) e crescita economica che si sta stabilizzando. I responsabili politici della banca centrale hanno segnalato scarsa urgenza di agire, con i mercati che non anticipano tagli prima di luglio 2026, a meno che non emergano shock esterni. Il tasso di deposito al 2% è considerato "un livello ragionevole che dovrebbe fornire un solido supporto alle imprese europee che cercano di prendere in prestito e investire nei prossimi mesi", secondo Michael Field, chief European markets strategist di Morningstar.

Sintesi

La sessione delle ultime 24 ore ha evidenziato un mercato in fase di massima concentrazione, dove pochi giganti tecnologici trainano gli indici verso nuovi record mentre l'ampiezza di mercato si deteriora progressivamente. Nvidia ha scritto la storia diventando la prima azienda a raggiungere 5.000 miliardi di dollari di capitalizzazione, mentre il Nasdaq ha toccato nuovi massimi storici a 23.958 punti. Al contrario, il Dow Jones ha ceduto terreno e l'S&P 500 è rimasto sostanzialmente invariato a 6.890 punti, riflettendo la performance contrastata dei settori non tecnologici.

La Federal Reserve ha confermato il secondo taglio di 25 punti base dell'anno, portando i tassi al 3,75%-4,00%, ma le dichiarazioni di Jerome Powell hanno temperato le aspettative di ulteriori allentamenti a breve termine, con le probabilità di un taglio a dicembre scese dal 90% al 71%. Il VIX ha registrato un modesto rialzo a 16,92, segnalando solo un lieve aumento delle preoccupazioni senza configurare scenari di panico.

Sul fronte valutario, l'EUR/USD è scivolato sotto 1,16 a 1,1617, ai minimi da metà ottobre, penalizzato dal dollaro forte e dalle aspettative che la BCE mantenga i tassi al 2% senza ulteriori tagli prima della metà del 2026. Il GBP/USD ha tenuto il supporto critico di 1,3140, mentre l'AUD/USD a 0,6611 si mantiene in un canale rialzista sostenuto dal miglioramento del sentiment globale.

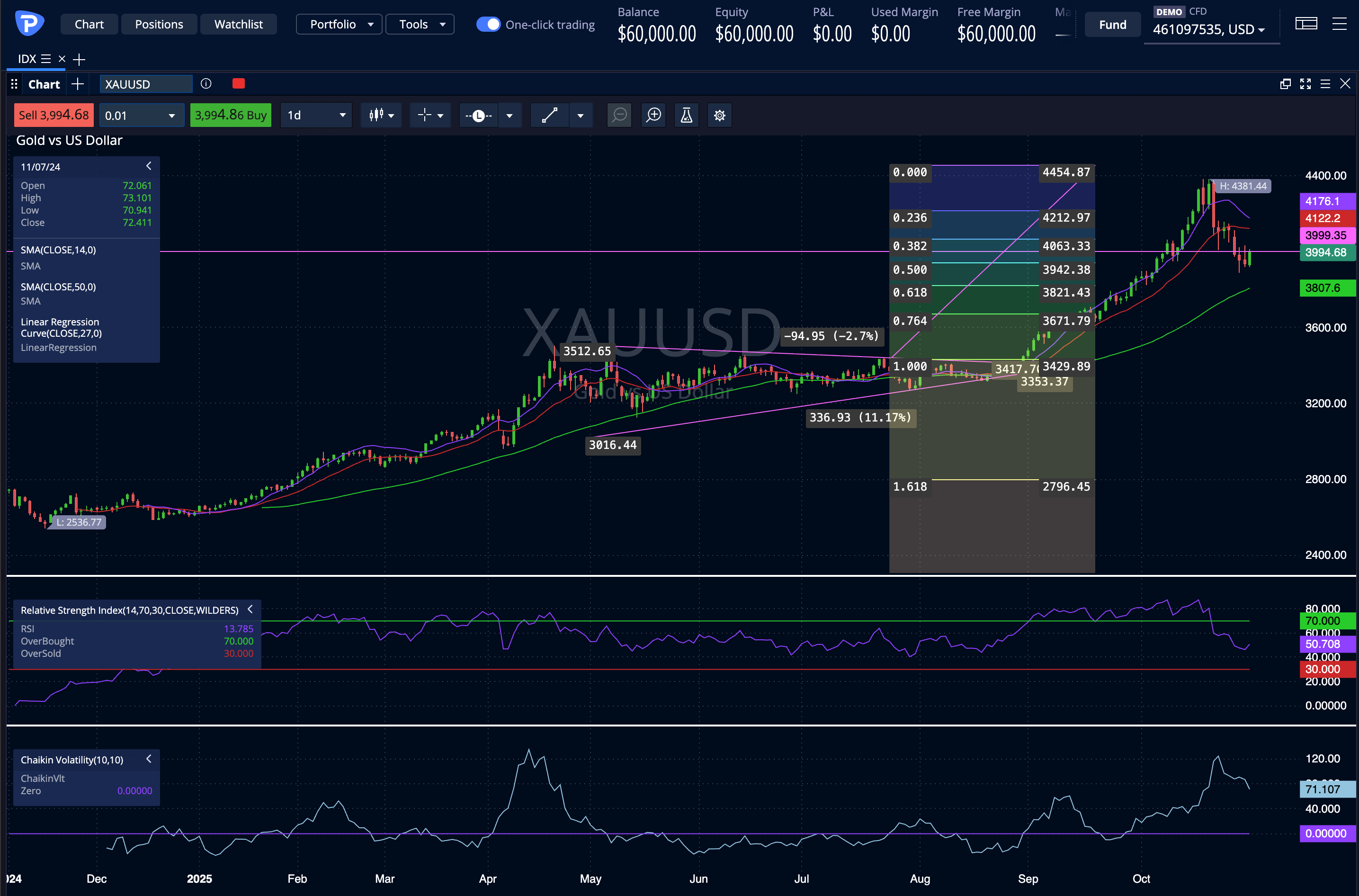

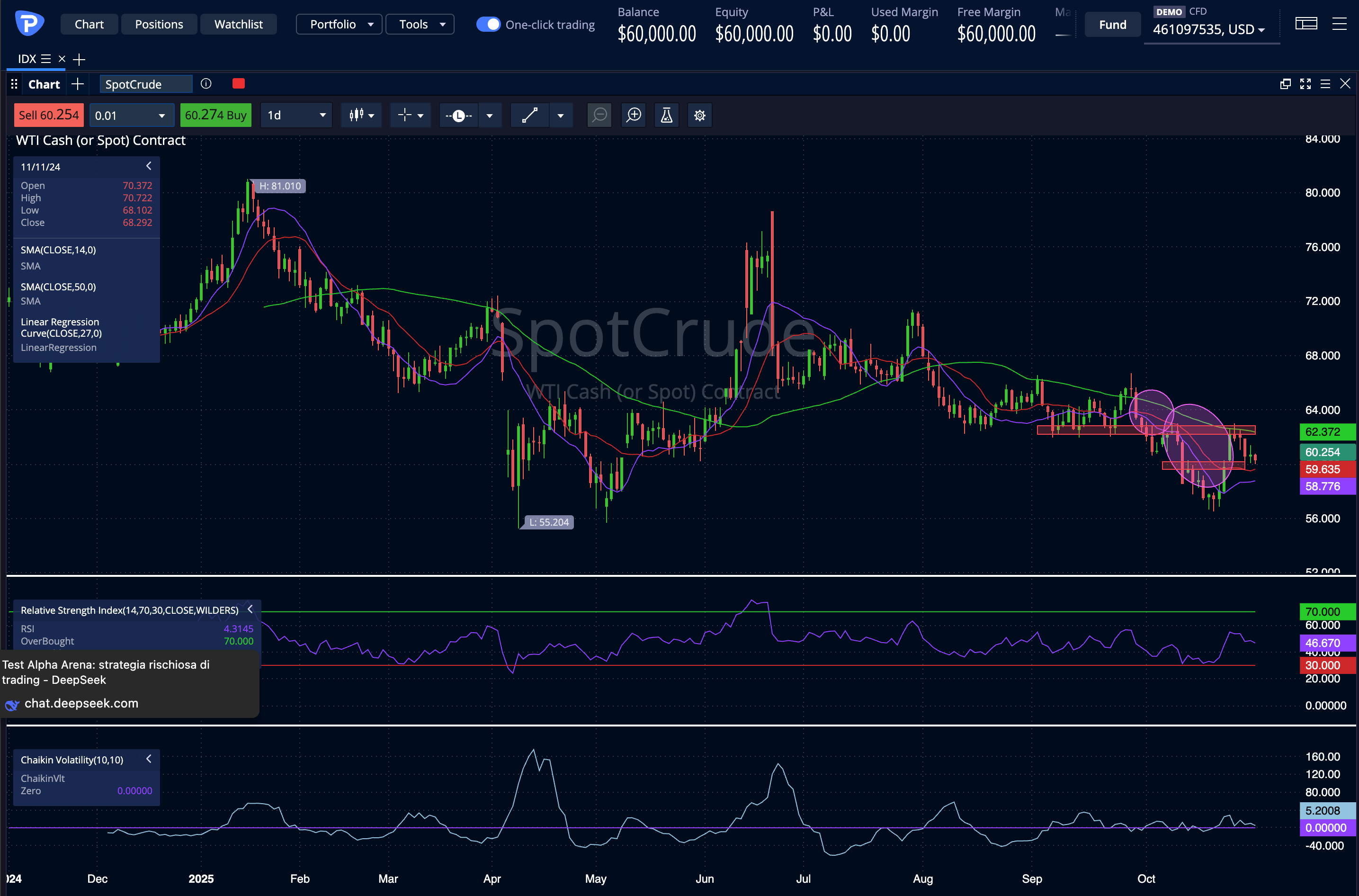

Il mercato delle commodities ha mostrato dinamiche opposte: l'oro ha brillato salendo a 3.971 dollari l'oncia (+44,6% annuale), beneficiando dei tagli dei tassi Fed e delle incertezze geopolitiche persistenti, mentre il petrolio WTI è affondato a 60 dollari al barile (-13,2% annuale), penalizzato dalle preoccupazioni sulla domanda globale e dall'aumento delle scorte statunitensi.

I risultati trimestrali delle big tech hanno dominato l'attenzione: Alphabet ha superato i 100 miliardi di ricavi per la prima volta (+16%), trainata da Google Cloud (+34%), mentre Meta ha deluso con un calo dell'8% nell'after-hours nonostante margini operativi del 40%. Oggi l'attenzione si sposta su Apple e Amazon, con quest'ultima che potrebbe registrare un movimento del 6% secondo i mercati delle opzioni.

In Europa, il DAX ha recuperato a 24.178 punti (+26,7% annuale) sostenuto da Airbus e Volkswagen, mentre l'Euro Stoxx 50 ha guadagnato a 5.713 punti (+18,3% annuale), beneficiando della stabilità garantita dalla decisione BCE di mantenere i tassi al 2%.

Per chi opera sui mercati finanziari, questo contesto richiede estrema prudenza: la concentrazione estrema del rally in pochi titoli tecnologici rappresenta un fattore di fragilità potenziale, mentre la divergenza tra performance degli indici e comportamento della maggioranza dei singoli titoli suggerisce vulnerabilità. I livelli tecnici chiave da monitorare includono i 6.850 punti per l'S&P 500, 23.400 per il Nasdaq, e 1,1550 per l'EUR/USD. Sul VIX, un superamento di 19 punti segnalerebbe crescenti tensioni.

Gli investitori dovrebbero mantenere un approccio bilanciato, evitando di inseguire i massimi e considerando strategie di protezione attraverso opzioni o diversificazione settoriale. L'attuale fase richiede disciplina e gestione attenta del rischio, con particolare attenzione ai risultati societari e ai dati macroeconomici che potrebbero alterare rapidamente il sentiment di mercato.

EUR/USD, GBP/USD, AUD/USD e Dollar Index

Il mercato valutario ha vissuto una sessione di consolidamento con il Dollar Index che ha mostrato forza relativa dopo le indicazioni della Federal Reserve. L'EUR/USD si è attestato a 1,1617 il 30 ottobre, in lieve rialzo dello 0,14% rispetto alla sessione precedente, quando aveva toccato 1,1601. La coppia è scivolata sotto la soglia di 1,16, raggiungendo i minimi da metà ottobre, pressata dal rafforzamento del dollaro dopo che Powell ha segnalato maggiore cautela sui futuri tagli dei tassi.

L'euro ha risentito delle aspettative che la Banca Centrale Europea mantenga i tassi invariati al 2% (deposit facility rate) per il terzo meeting consecutivo, dopo otto tagli consecutivi tra giugno 2024 e giugno 2025. I mercati non prevedono ulteriori riduzioni prima di luglio 2026, con l'inflazione dell'area euro al 2,2% a settembre e segnali di resilienza economica. Il supporto chiave per EUR/USD si colloca in area 1,1550-1,1565, con resistenze a 1,1650 e 1,1700.

Sul fronte della sterlina britannica, il GBP/USD ha trovato un rimbalzo dal supporto critico di 1,3140, spingendosi verso 1,3218. La coppia sta testando la tenuta di questo livello: un mantenimento sopra 1,3140 potrebbe aprire la strada verso resistenze a 1,3250 e 1,3290, mentre una rottura al ribasso esporrebbe il cambio a ribassi verso 1,2850. L'economia britannica continua a mostrare debolezza con crescita stagnante e inflazione elevata, limitando il potenziale di apprezzamento della valuta.

Il dollaro australiano mostra un quadro tecnico più costruttivo: l'AUD/USD quota 0,6611, muovendosi all'interno di un canale rialzista di breve termine. Gli analisti si aspettano un test del supporto in area 0,6575 prima di un possibile rimbalzo verso 0,6815. Il sentiment globale in miglioramento e la stabilizzazione delle prospettive di crescita cinese sostengono la valuta oceanica, con le banche centrali asiatiche attive nel contenere la volatilità.

Il Dollar Index, pur non disponendo di quotazioni precise aggiornate, ha beneficiato del tono hawkish di Powell e del differenziale di tassi favorevole rispetto ad altre economie sviluppate. La combinazione di dati economici statunitensi solidi e aspettative di una pausa prolungata nei tagli dei tassi continua a fornire sostegno al biglietto verde contro un paniere di valute rivali.

Oro e Crude Oil

Il mercato delle materie prime ha mostrato dinamiche opposte tra metalli preziosi ed energetici. L'oro ha registrato un'altra giornata positiva, salendo a 3.971-3.973 dollari l'oncia il 30 ottobre, con un guadagno intraday compreso tra l'1,01% e l'1,07%. Il rally mensile si attesta al +2,74-2,81%, mentre su base annuale il metallo giallo vanta un'impressionante performance del +44,57-44,67%.

Il contesto macroeconomico continua a favorire l'oro: il taglio di 25 punti base della Fed ha ridotto il costo opportunità di detenere asset non fruttiferi, mentre le persistenti incertezze geopolitiche e le tensioni commerciali tra Stati Uniti e Cina mantengono elevata la domanda di beni rifugio. L'incontro tra il presidente Trump e il leader cinese Xi Jinping in Corea del Sud ha prodotto risultati limitati, mantenendo gli investitori cauti.

Dal punto di vista tecnico, l'oro ha trovato supporto a 3.930-3.940 dollari, con la media mobile a 50 periodi in transito intorno ai 3.850 dollari che funge da supporto dinamico di lungo termine. L'RSI (Relative Strength Index) si mantiene in territorio positivo intorno a 62-65, indicando spazio per ulteriori rialzi prima di entrare in ipercomprato. Le resistenze immediate si collocano a 4.000 dollari (soglia psicologica) e successivamente a 4.050-4.100 dollari. Gli analisti di Trading Economics prevedono che l'oro possa raggiungere 4.157 dollari entro fine trimestre e 4.361 dollari entro un anno.

Sul versante opposto, il petrolio greggio WTI ha esteso il movimento ribassista, scendendo a 60,09-60,16 dollari al barile, con perdite comprese tra lo 0,53% e lo 0,65% nella giornata del 30 ottobre. Il calo mensile si aggrava al -2,63-2,74%, mentre su base annuale il greggio segna un pesante -13,14-13,24%.

La debolezza del petrolio riflette le preoccupazioni sulla domanda globale, con la Cina che mostra segnali di rallentamento economico nonostante le misure di stimolo. L'aumento delle scorte statunitensi e la stabilizzazione delle tensioni geopolitiche in Medio Oriente dopo i recenti raid hanno contribuito ad alleggerire la pressione sui prezzi. Sul piano tecnico, il WTI ha rotto il supporto di 61 dollari, esponendosi a ulteriori ribassi verso 58-59 dollari. La media mobile a 50 periodi transita intorno ai 64 dollari, fungendo ora da resistenza dinamica. L'RSI è scivolato sotto 45, in territorio negativo ma non ancora ipervenduto, lasciando margine per ulteriori correzioni. Le resistenze chiave si collocano a 61,50 dollari e successivamente a 63-64 dollari.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.