- Italiano

- English

- Español

- Français

La presidente della BCE Lagarde potrebbe fornire indicazioni sulle future mosse politiche?

Le Banche Centrali e la Politica Monetaria

La Federal Reserve (Fed) mantiene un approccio "attendista" ("wait and see") di fronte all'elevata incertezza economica e ai rischi significativi su entrambi i fronti del suo duplice mandato. La sua attenzione principale è sull'inflazione, con i costi dei dazi che si prevede continueranno a essere trasferiti ai consumatori, contribuendo a prezzi più alti.

Per la riunione di luglio 2025 del FOMC, si prevede che il tasso sui fed funds sarà mantenuto stabile al 4,25% - 4,50%. Tuttavia, non sarà una decisione unanime. Il Governatore Waller probabilmente voterà a favore di un taglio di 25 punti base, argomentando la necessità di una mossa "assicurativa" a causa di un mercato del lavoro "congelato". Tuttavia, questa inerzia del mercato del lavoro è quasi interamente dovuta all'incertezza commerciale e non al costo del credito. Il Governatore Bowman potrebbe unirsi al dissenso di Waller, sebbene la sua posizione sia più cauta. Il mercato dei tassi/swap statunitensi prevede ancora 45 punti base di tagli impliciti dalla Fed entro fine anno, con il prossimo taglio di 25 punti base pienamente scontato per ottobre. Alcuni prevedono un taglio già a settembre.

I dati recenti supportano un approccio paziente: l'IPC headline è salito al 2,7% su base annua a giugno (massimo da febbraio), e il core al 2,9% su base annua (massimo di 4 mesi). I prezzi dei beni core sono aumentati dello 0,7% su base annua, un chiaro segnale che i costi delle tariffe vengono trasferiti ai consumatori. Il mercato del lavoro rimane resiliente, con una disoccupazione in calo al 4,1% e un aumento dei non-farm payrolls di +147k a giugno. Il presidente della Fed Powell probabilmente sottolineerà la resilienza dell'economia, consentendo un approccio paziente alle future decisioni politiche. Sottolineerà anche che la politica è definita oggettivamente, non in base ai capricci della Casa Bianca.

La Banca Centrale Europea (BCE)

La decisione della Banca Centrale Europea (BCE) di luglio, in programma giovedì 24, vedrà quasi certamente i tassi rimanere fermi al 2,00%. Il mercato assegna una probabilità di taglio dell'8%. La guidance non dovrebbe subire modifiche, mantenendo un approccio "data-dependent" e "meeting-by-meeting". La riunione di giugno aveva prodotto l'ottavo taglio dei tassi, portando il tasso sui depositi al 2%. La Presidente Lagarde si è mostrata meno esplicita sulle prospettive dei tassi, pur riconoscendo l'avvicinamento alla fine del ciclo attuale, un'interpretazione che suggerisce una pausa a luglio.

L'economia dell'Eurozona ha rallentato nel secondo trimestre, con la forza dell'euro che agisce da ulteriore ostacolo. Le tariffe commerciali sono sotto i riflettori, con l'Unione Europea che potrebbe imporre tariffe statunitensi dal 1° agosto se non verranno accettate le richieste di Trump. L'imposizione di tariffe statunitensi e una guerra commerciale su vasta scala potrebbero aprire la porta a un ulteriore allentamento da parte della BCE per supportare l'espansione fiscale prevista dagli stati chiave dell'Eurozona.

Altre Banche Centrali

• Banca Centrale Australiana (RBA): I dati mensili sull'IPC dovrebbero rallentare al 2,3%, il che galvanizzerebbe le aspettative per un taglio di 25 punti base da parte della RBA nella riunione di luglio.

• Banca del Canada (BoC): I dati sull'inflazione sono attesi, con il mercato dei swap che implica una probabilità del 34% di un taglio nella riunione di luglio della Bank of Canada.

• Bank of England (BoE): La riunione della Bank of England lascerà quasi certamente i tassi invariati.

• Banca del Giappone (BoJ): Lo yen giapponese si è rafforzato dopo l'accordo commerciale USA-Giappone, riducendo i rischi al ribasso per l'economia giapponese e aprendo la strada alla BoJ per un altro aumento dei tassi entro fine anno. La probabilità di un aumento di 25 punti base entro dicembre è salita all'80% nel mercato OIS. Tuttavia, lo yen ha perso terreno dopo le notizie sulle dimissioni del Primo Ministro giapponese Ishiba, che potrebbero portare a una politica fiscale più accomodante e a un'uscita più lenta dall'accomodamento monetario.

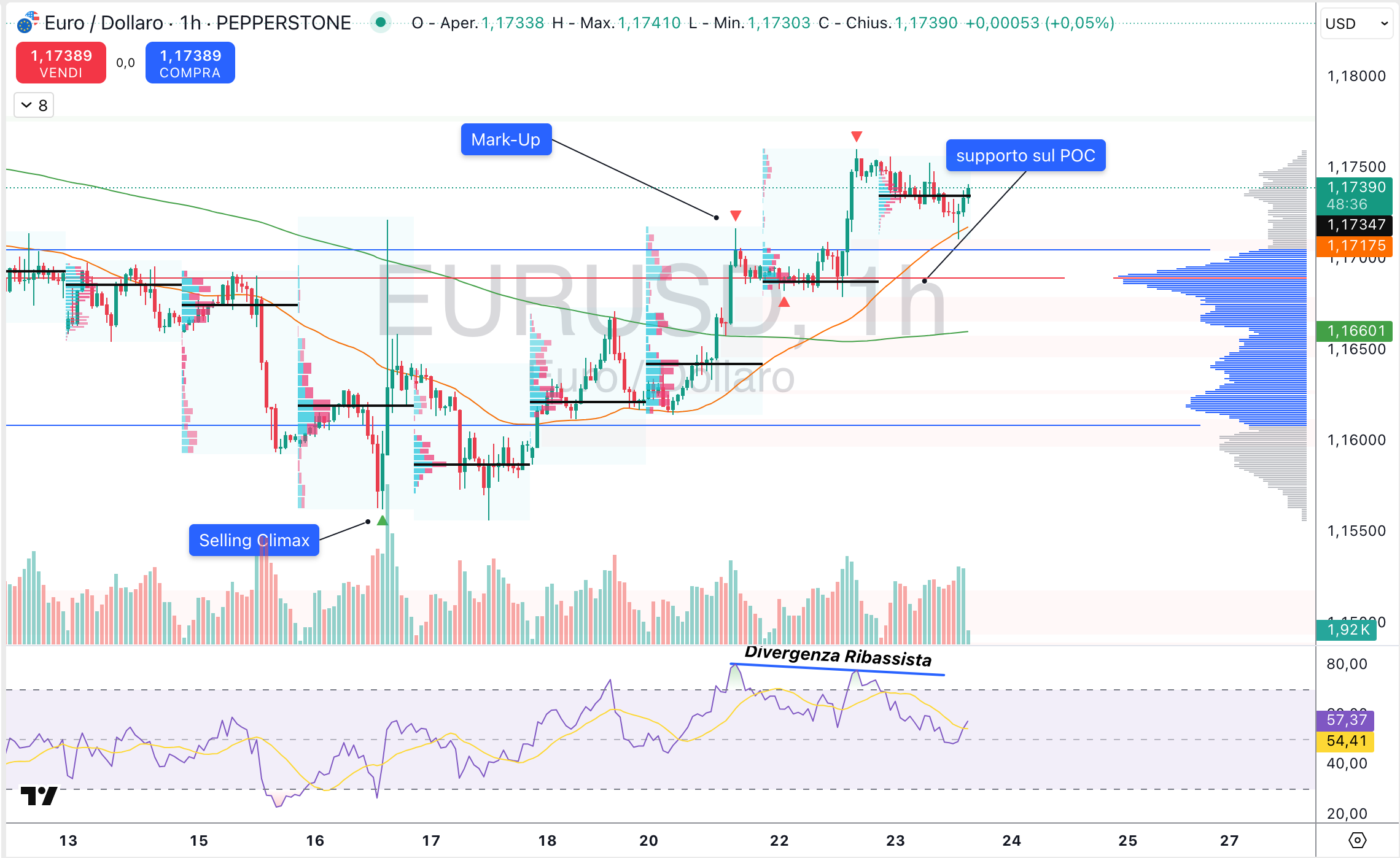

EURUSD il grafico per il trader

Il dollaro statunitense (USD) ha mostrato una performance debole. Ciò ha contribuito al prezzarsi di EURUSD verso 1.17. La cronologia di price action da visualizzare è:

- selling climax (che segna una fase esaustica del trend ribassista principale)

- una prima fase di test della resistenza (Mark-Up)

- nuova zona supportiva a 1.17 (ex Mark-Up e anche POC di periodo)

In questo contesto il prezzo potrebbe cercare di recuperare i massimi precedenti oltre 1.18.

E' doveroso ricordare che il contesto è in continua evoluzione e questi studi grafici aiutano a mantenere il Focus sugli elementi importanti per il trading di tutti i giorni.

Eventi Chiave in Programma: 24-27 Luglio

La settimana si preannuncia con un calendario economico relativamente scarno, in particolare per i primi tre giorni, un segno delle tipiche condizioni di mercato estive.

• Giovedì 24 Luglio:

◦ Eurozona: La decisione della BCE sulla politica monetaria sarà il punto saliente della settimana (ore 12:15 GMT), seguita dalla conferenza stampa di Lagarde (ore 12:45 GMT). I responsabili politici sono quasi certi di mantenere i tassi di deposito fermi al 2,00%. La guidance dovrebbe rimanere invariata, con un approccio "data-dependent" e "meeting-by-meeting".

◦ Livello globale: I sondaggi "flash" PMI di luglio, che dovrebbero mostrare un modesto miglioramento della produzione sia nel settore manifatturiero che in quello dei servizi nelle economie sviluppate (DM).

• Venerdì 25 Luglio:

◦ Regno Unito: Verranno pubblicati gli ultimi dati sul prestito pubblico e sulle vendite al dettaglio.

◦ Germania: Saranno rilasciati i sondaggi di sentiment IFO di luglio.

◦ Stati Uniti: La cifra degli ordini di beni durevoli di luglio dovrebbe essere ignorata, poiché i dati di maggio sono stati distorti da un'ondata di ordini di Boeing, fornendo poco o nessun segnale utile.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.