I CFD sono strumenti complessi e comportano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. Il 72.2% dei conti degli investitori al dettaglio perdono denaro quando scambiano CFD con questo fornitore. Dovresti considerare se hai capito come funzionano i CFD e se puoi permetterti di correre l'alto rischio di perdere il tuo denaro.

- Italiano

- English

- Español

- Français

Report Previsionale Nasdaq 100: Fase di Consolidamento con Bias Rialzista e Volatilità Elevata

Il Nasdaq 100 si trova in una fase di consolidamento dopo nuovi massimi storici in area 25.500–26.000 punti, con un quadro di medio periodo ancora rialzista ma con rischio di correzioni tattiche nelle prossime settimane.

Su un orizzonte di 3 mesi lo scenario centrale è per un movimento laterale-rialzista con volatilità elevata: ritorni attesi modesti intorno al +2/+4% o +3/+5% da livelli, ma rischio di drawdown intermedio nell’ordine del 7–10% prima di eventuali nuovi massimi.

Un modello ARIMA sui rendimenti giornalieri dal 2000 conferma drift positivo ma piccolo, con intervalli di confidenza ampi (±10–12%, band 22.500–28.500) dominati da varianza e mean-reversion.

Contesto Macro e Driver Principali

La Fed viene vista su un sentiero di tagli graduali nel 2026 verso un corridoio 3,25–3,50%, con inflazione che resta leggermente sopra il target: il quadro è di politica monetaria meno restrittiva ma non espansiva, favorevole ai growth stocks finché non riemergono timori su valutazioni e utili.

I listini USA hanno vissuto un 2025 forte, trainato da AI e tech, ma novembre ha mostrato una correzione significativa, segnale che la sensibilità a dati macro, guidance sugli utili e flussi su temi AI rimane alta.

Studi su regime-switching evidenziano che il Nasdaq 100 mostra una volatilità fino a 2,8 volte superiore in fasi di stress rispetto a periodi normali, con drawdown nelle fasi di cicli restrittivi che storicamente hanno toccato anche il 30–40%.

Le riunioni FOMC 2026 (marzo, giugno, settembre, dicembre con Summary of Economic Projections) agiranno da catalizzatori principali: shock hawkish (tassi terminali più alti) correlano con spike negativi immediati e volatilità alta per settimane, spostando probabilità verso worst case; conferme dovish di tagli ordinati rafforzano base/best case, riducendo breakdown sotto supporti strutturali come 24.000 e 22.000.

In framework econometrico, dummy per meeting hawkish/dovish su rendimenti Nasdaq spostano il ventaglio verso range e volatilità più che direzione pura.

.jpeg)

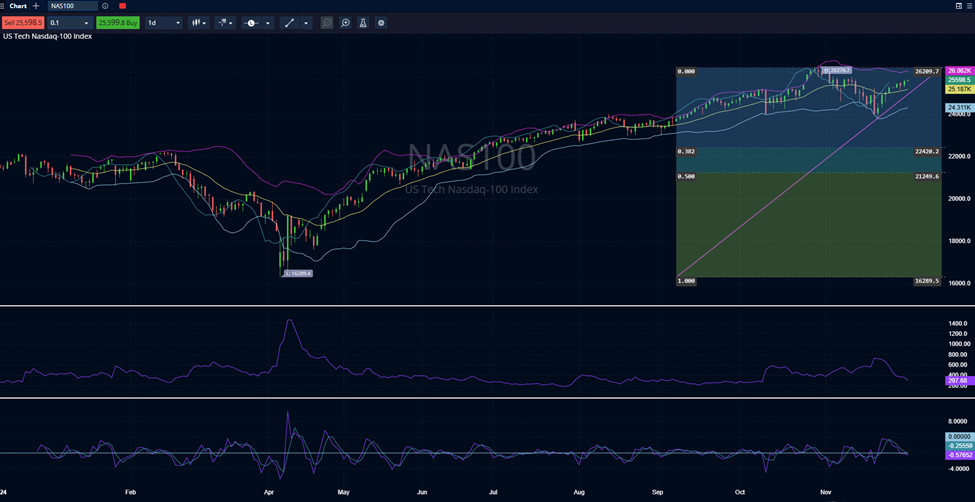

Nasdaq 100: struttura tecnica solida, ma con spazio a pullback fisiologici

Il Nasdaq 100 (NDX) scambia attorno a 25.500–25.600 punti al 3 dicembre 2025, con i futures di dicembre in area 25.628–25.640 e un rialzo annuo superiore al 20%, a conferma di un bull market ancora intatto. Le resistenze di breve periodo si collocano tra 25.500 e 25.850 punti, in corrispondenza di gap e medie mobili intraday a 4 ore, con un ulteriore ostacolo in area 26.283 (massimo storico recente su CFD - Pepperstone) e possibili estensioni verso 26.800–27.500 in caso di fase risk-on prolungata.

Sul lato opposto, i supporti principali si individuano a 24.550–24.500 (minimi di fine novembre/inizio dicembre), 24.000 (minimi di ottobre e cardine della tendenza avviata da metà 2025) e nella fascia 22.000–22.200, ex massimo storico di inizio anno ora divenuto supporto di medio periodo. In ottica 3–6 mesi, il break confermato sopra 22.200 ha già proiettato i prezzi verso 23.500–24.500, area testata nel corso del 2025 e coerente con l’interpretazione dell’attuale consolidamento sopra 24.000 come semplice pausa all’interno di un bull market di più lungo respiro.

Dal lato degli indicatori, il NDX scambia stabilmente sopra le medie mobili giornaliere a 50 e 200 sedute, che fungono da supporti dinamici in area alto‑23.000/basso‑24.000, mentre le dashboard tecniche mantengono una prevalenza di segnali di acquisto sulle MME/SMA multi‑timeframe, suggerendo che eventuali ritorni verso la fascia 24.000–24.500 rappresentino pullback fisiologici sul trend e zone naturali di rigenerazione del momentum.

L’RSI(14) daily, rientrato dall’ipercomprato, oscilla in area neutrale‑rialzista (circa 60–65 punti), indicando uno scarico ordinato degli eccessi senza veri segnali di inversione, con la lettura weekly stabilmente sopra 50 a ribadire il regime rialzista di fondo; discese dell’RSI verso 50, se accompagnate dalla tenuta dei supporti 24.500/24.000, rientrerebbero nello schema di consolidamento sano più che di topping strutturale.

La regressione lineare daily mantiene un’inclinazione positiva, con un canale che abbraccia le oscillazioni recenti: la banda superiore gravita in prossimità di 25.700–26.000, prima fascia di resistenza e attrito tecnico, mentre quella inferiore si posiziona in area 24.400–24.600, in linea con le medie mobili e con i minimi di fine novembre, a costituire un cuscinetto di supporto dinamico; eventuali fuoriuscite prolungate dal canale tendono a preannunciare cambi di regime, mentre rientri rapidi ne confermano la natura mean‑reverting.

Nel complesso, la combinazione di prezzo sopra MA50/200, RSI non più in ipercomprato e regressione lineare ascendente disegna un bias ancora rialzista ma compatibile con pullback ordinati verso le zone di media e del canale prima di un eventuale breakout sopra 26.300, con invalidazione tattica sotto 24.500 e cambio di passo più marcato sotto 24.000, area in cui convergono supporti statici e dinamici della tendenza in essere.

Scenario Econometrico e Distribuzione Storica

Per un forecast a 3 mesi si adotta approccio top-down semplificato: regressioni su serie storiche, stagionalità, volatilità con ARIMA(1,1,1) su livelli differenziati dal 2000, che cattura autoregressività bassa, rumore bianco e clustering volatilità. Distribuzione storica (2007–2025): performance mensili positive nei due terzi dei casi (bias rialzista); 2025 +20% dopo 2020–2024 forti e 2022 drawdown comprime upside brevissimo a favore di lateralità mean-reverting. Modelli previsivi pubblici mostrano oscillazioni mensili con range 8–10%, cambi di segno, confermando incertezza trimestrale.

Modello con dummy macro (Fed meno restrittiva, AI-capex sostenuto ma rallentamento utili): ritorno atteso +3/+5% da 25.556 (centrale 26.300–26.800), volatilità annualizzata sopra media storica da valutazioni elevate e newsflow (Fed, utili Big Tech, regolamentazione AI); 80% CI ampio per Nasdaq volatilità.

Scenari 3 Mesi: Best/Base/Worst in Dettaglio

Nello scenario best case (probabilità 45–50%), con soft-landing USA credibile, Fed che conferma tagli graduali 2026 senza sorprese hawkish, utili Big Tech sopra attese e flussi AI forti, i prezzi puntano a target 27.500–28.000 (+8/+10% da 25.556), con spike possibili a 28.500 se momentum accelera e drawdown intermedio contenuto in -5/–7% assorbito da 24.500–24.000; operativamente privilegiare posizioni long su pullback verso medie mobili e supporti, con taking profit progressivo in prossimità di 27.500+.

Lo scenario base case (probabilità 30–35%), con macro-misto, Fed data-dependent ma non aggressiva, earnings in linea e rotazione settoriale che limita il beta del Nasdaq, prevede chiusura in area 26.300–26.800 (+3/+5%, coerente con forecast ARIMA centrale), possibili discese verso 24.000–24.500 (-4/–6%) prima di recupero e volatilità episodica attorno a riunioni Fed e trimestrali; trading in range comprando vicino ai supporti chiave e vendendo/hedgiando in prossimità di 26.500–27.000. Infine, worst case (probabilità 20–25%), attivato da sorpresa hawkish della Fed con ritardo o riduzione dei tagli e tono duro su inflazione, revisione al ribasso degli utili, shock geopolitici o regolatori su tech/AI, vede rottura decisa di 24.000 e test zona 22.000–22.500 (ex ATH, -10/–14%), con drawdown fino a -15% in caso di stress pronunciato (selling forzato, deleveraging) e volatilità giornaliera in forte aumento; necessari stop loss sotto 24.000 per posizioni long swing, riduzione del sizing o overlay di coperture come put e futures short. Questi range sono coerenti con la volatilità storica del Nasdaq 100 e con le ampiezze di movimento stimate dalle serie storiche su periodi trimestrali.

Sintesi e Prospettive Modelistiche

Bias di fondo moderatamente long-biased su 3 mesi, con aspettativa di fase correttiva/in range prima di nuove rotture massimi: livelli price action da monitorare supporti 24.500 (primo segnale debolezza), 24.000 (cambio passo breve), 22.000 (cambiamento regime medio); resistenze 25.800 (cap breve), 26.300 (ATH), 26.800–27.500 risk-on.

Gestione rischio: sizing prudente, stop tecnici sotto strutturali (es. sotto 24.000 per swing long), coerenti con storia volatilità stress Nasdaq.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.