I CFD sono strumenti complessi e comportano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. Il 72.2% dei conti degli investitori al dettaglio perdono denaro quando scambiano CFD con questo fornitore. Dovresti considerare se hai capito come funzionano i CFD e se puoi permetterti di correre l'alto rischio di perdere il tuo denaro.

- Italiano

- English

- Español

- Français

Amazon licenzia! Crolla l'oro e pure il petrolio ma Wall Street è a Nuovi Record, Attesa per Fed e Trimestrali Tech

Amazon licenzia! Crolla l'oro e pure il petrolio ma Wall Street è a Nuovi Record, Attesa per Fed e Trimestrali Tech

Wall Street ha chiuso la seduta del 27 ottobre 2025 con nuovi massimi storici, sostenuta dall'ottimismo sui progressi nei negoziati commerciali tra Stati Uniti e Cina e dalle attese per un ulteriore allentamento monetario da parte della Federal Reserve. Il Dow Jones ha guadagnato lo 0,71% attestandosi a 47.545 punti, mentre l'S&P 500 è salito dell'1,23% a 6.875 punti, entrambi registrando nuovi record. Il Nasdaq Composite si è distinto con un rally dell'1,85%, chiudendo a 23.635 punti, trainato dal settore tecnologico.

L'attenzione degli investitori si concentra ora sulla riunione del Federal Open Market Committee (FOMC) prevista per il 28-29 ottobre, con i mercati che scontano con probabilità superiore al 95% un taglio dei tassi di 25 punti base, che porterebbe il target range dei Fed Funds al 3,75%-4,00%. Parallelamente, questa settimana segna l'appuntamento cruciale con le trimestrali delle Big Tech: Meta, Alphabet e Microsoft presenteranno i risultati mercoledì 29 ottobre, seguiti da Apple e Amazon giovedì 30 ottobre.

Sul fronte europeo, il DAX tedesco ha chiuso marginalmente in calo dello 0,10% a 24.286 punti, mentre gli investitori attendono le decisioni della Banca Centrale Europea (BCE) previste per giovedì 30 ottobre, con i tassi sui depositi attesi invariati al 2,0%. Il contesto geopolitico resta sotto osservazione con l'incontro programmato tra il presidente Trump e il leader cinese Xi Jinping in Corea del Sud, che potrebbe consolidare una tregua tariffaria.

Analisi del Mercato Forex: EUR/USD, GBP/USD, AUD/USD e Dollar Index

Il mercato valutario mostra dinamiche contrastanti nella giornata del 28 ottobre 2025, con il Dollar Index che ha registrato una lieve ripresa a 98,94, in rialzo dello 0,15% rispetto alla sessione precedente. La debolezza strutturale del dollaro americano persiste comunque dall'inizio dell'anno, con un calo complessivo del 5,10% nel 2025.

La coppia EUR/USD si mantiene in territorio positivo a 1,1658, con un incremento dello 0,11%. L'analisi tecnica evidenzia un trend rialzista di breve termine, con i prezzi che hanno superato le medie mobili, segnalando una pressione al rialzo da parte degli acquirenti. Il supporto immediato si colloca nell'area 1,1625, mentre la resistenza chiave è identificata a 1,1685. Gli analisti di mercato stimano un possibile avvicinamento al livello di 1,25 nei prossimi mesi, in uno scenario di ulteriore debolezza del dollaro. L'RSI (Relative Strength Index) a 50 periodi fornirà segnali aggiuntivi sulla sostenibilità del movimento rialzista.

La sterlina britannica mostra segni di debolezza rispetto al dollaro, con il cambio GBP/USD che quota a 1,3257, in calo dello 0,07%. Il tasso di cambio ha registrato una flessione dello 0,19% nell'ultimo mese, pur mantenendo un apprezzamento del 2,70% su base annua. L'analisi tecnica suggerisce una fase di consolidamento, con supporto nell'area 1,3300 e resistenza a 1,3400. Le prospettive di medio termine rimangono costruttive, con gli analisti che prevedono un target a 1,35 entro fine trimestre.

Il dollaro australiano (AUD/USD) si attesta a 0,6554, sostanzialmente invariato rispetto alla chiusura precedente, con una lieve flessione dello 0,03%. La valuta oceanica ha beneficiato dell'ottimismo legato ai progressi nei negoziati commerciali USA-Cina, raggiungendo i massimi delle ultime tre settimane. Il supporto tecnico è identificato nell'area 0,6525, mentre una rottura sopra 0,6615 potrebbe aprire spazi per un'estensione del rally verso 0,6645. L'RSI evidenzia condizioni di ipercomprato nel breve termine, suggerendo cautela per nuovi ingressi long. Le aspettative sul mercato del lavoro australiano e l'inflazione del terzo trimestre, in uscita mercoledì, rappresentano catalizzatori fondamentali per la direzione futura della coppia.

Il Dollar Index, che misura la forza del dollaro rispetto a un paniere di valute principali, continua il suo trend discendente iniziato a inizio 2025, attestandosi a 98,94. La correzione del dollaro, pari al 14% rispetto all'euro da gennaio, riflette le aspettative di un ciclo di allentamento monetario prolungato da parte della Fed e il miglioramento del sentiment di rischio globale. La media mobile a 50 periodi si posiziona come resistenza dinamica, mentre il supporto chiave è localizzato a 98,00.

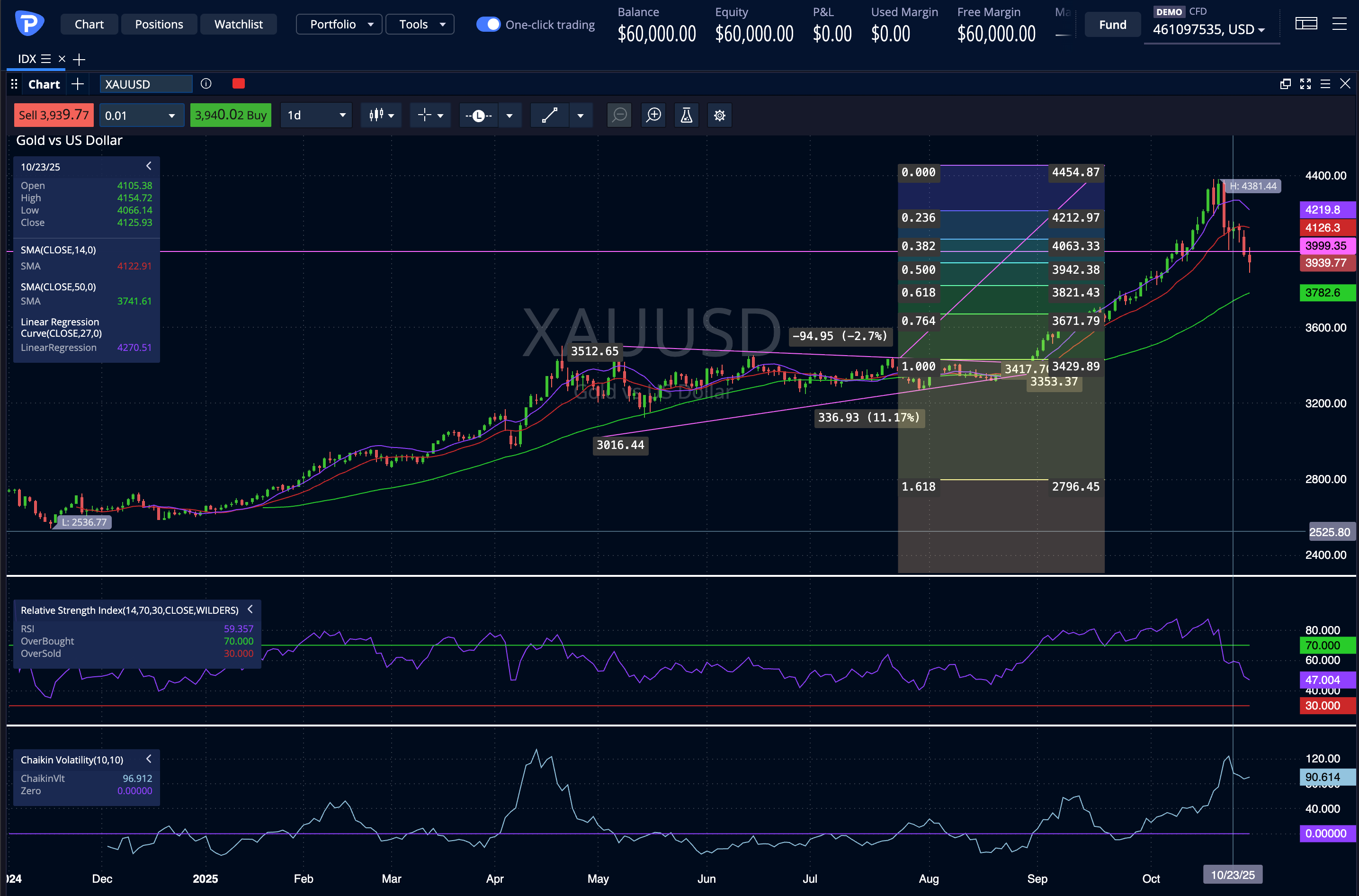

Analisi delle Commodities: Oro e Crude Oil

Il mercato delle materie prime attraversa una fase di volatilità significativa, con dinamiche divergenti tra metalli preziosi ed energia.

L'oro ha subito una correzione violenta, perdendo il 2,17% nella sessione del 27 ottobre e chiudendo a 3.945 dollari l'oncia. Il metallo giallo ha registrato un crollo superiore all'11% nell'arco di sette giorni, la correzione più severa dai minimi di aprile-maggio 2025. Il sell-off è stato alimentato da massicci deflussi dagli ETF, con lo SPDR Gold Shares (GLD) che ha registrato il più grande deflusso giornaliero da aprile, segnando il quarto giorno consecutivo di uscite di capitali. L'exchange COMEX ha aumentato il margine richiesto per mantenere posizioni sull'oro di circa il 5%, accentuando le prese di profitto.

L'analisi tecnica evidenzia il superamento del ritracciamento di Fibonacci del 38,2% e l'avvicinamento al supporto critico del 50,0% a 3.900 dollari. Il panorama di medio periodo conferma la tendenza rialzista strutturale, ma l'esame della curva di breve termine evidenzia un rallentamento significativo della fase positiva. La resistenza immediata si colloca a 4.081 dollari, mentre il supporto primario è identificato a 3.945 dollari, con un'area di consolidamento attesa verso 3.900 dollari. L'RSI ha mostrato un rimbalzo dalla linea di supporto, segnalando potenziali condizioni di ipervenduto nel brevissimo termine.

I fattori alla base del crollo includono il miglioramento del sentiment di rischio globale legato ai progressi nei negoziati commerciali USA-Cina, che ha ridotto la domanda di beni rifugio. Citi ha rivisto al ribasso le previsioni a breve termine, abbassando l'obiettivo da 0 a 3 mesi a 3.800 dollari da 4.000 dollari. Tuttavia, gli analisti mantengono una visione costruttiva di medio-lungo termine, evidenziando che l'opportunità di allocare oro come copertura contro preoccupazioni geopolitiche ed economiche rimane forte.

Il petrolio greggio WTI ha chiuso a 60,61 dollari al barile, in calo dell'1,14%. Il mercato energetico è sotto pressione per la terza sessione consecutiva, con i prezzi che hanno testato il livello psicologico dei 61 dollari. Le preoccupazioni dominanti riguardano un potenziale eccesso di offerta, con l'OPEC+ che starebbe valutando un modesto aumento della produzione per dicembre. L'Arabia Saudita, in particolare, sta spingendo per riconquistare quote di mercato, un segnale che potrebbe intensificare la pressione al ribasso sui prezzi.

Il supporto tecnico è identificato nell'area 60,00-60,50 dollari, mentre la resistenza si posiziona a 62,00 dollari. La media mobile a 50 periodi funge da resistenza dinamica, suggerendo che il trend ribassista di breve termine potrebbe estendersi. Sul fronte dell'offerta, le sanzioni USA su Rosneft e Lukoil, che insieme rappresentano circa la metà della produzione giornaliera russa, rimangono un fattore di supporto potenziale, anche se l'obiettivo di Washington è rendere il commercio petrolifero russo più costoso senza innescare un picco dei prezzi. L'RSI si mantiene in zona neutrale, segnalando che il mercato non presenta ancora condizioni di ipervenduto.

Analisi di Wall Street: Nasdaq

Il Nasdaq ha registrato una performance eccezionale nella sessione del 27 ottobre, con un rally dell'1,85% che ha portato l'indice a chiudere a 23.635 punti. Il movimento rialzista è stato trainato dal settore tecnologico e dalle aspettative positive sulle trimestrali delle Big Tech in arrivo questa settimana.

Tra i protagonisti della seduta,Qualcomm ha dominato con un balzo straordinario dell'11,09%, seguita da Keurig Dr Pepper(+7,68%), MercadoLibre(+5,61%) e Marvell Technology (+5,43%). I colossi tecnologici hanno contribuito significativamente al rialzo: Nvidiaha guadagnato il 2,81%, Apple il 2,26%, IBM l'1,83% e Microsoft l'1,51%.

L'analisi tecnica del Nasdaq evidenzia un superamento netto delle resistenze precedenti, con l'indice che ha stabilito nuovi record storici. Il supporto immediato si colloca nell'area 23.400 punti, mentre la resistenza psicologica si posiziona a 24.000 punti. La media mobile a 50 periodi continua a supportare il trend rialzista, mentre l'RSI si mantiene in territorio di ipercomprato sopra 70, segnalando che una fase di consolidamento potrebbe essere necessaria prima di ulteriori avanzamenti.

Il Nasdaq-100, che include 100 delle più grandi aziende non finanziarie del settore tecnologico, ha sovraperformato con un incremento dell'1,54%. La performance riflette la continua fiducia degli investitori nel settore tech, alimentata dalle aspettative di una crescita sostenuta degli investimenti in intelligenza artificiale. Gli analisti sottolineano che i risultati trimestrali in arrivo questa settimana saranno decisivi per confermare le valutazioni elevate del settore tech, con particolare attenzione ai ritorni sugli investimenti in AI.

Le capitalizzazioni di mercato delle Magnificent Seven mostrano dinamiche divergenti: Nvidia mantiene la leadership con 4.653 miliardi di dollari (+42,59% da inizio anno), seguita da Apple con 3.989 miliardi (+7,34%) e Microsoft con 3.951 miliardi (+26,10%).Alphabet e Amazonregistrano rispettivamente capitalizzazioni di 3.260 miliardi (+42,25%) e 2.421 miliardi (+3,46%). L'analisi degli esperti evidenzia comeNvidia, Alphabet, Meta e Microsoft siano i "grandi vincitori" sulla base delle revisioni al rialzo degli utili da inizio anno, mentreApple, AmazoneTeslaa ffrontano revisioni più modeste.

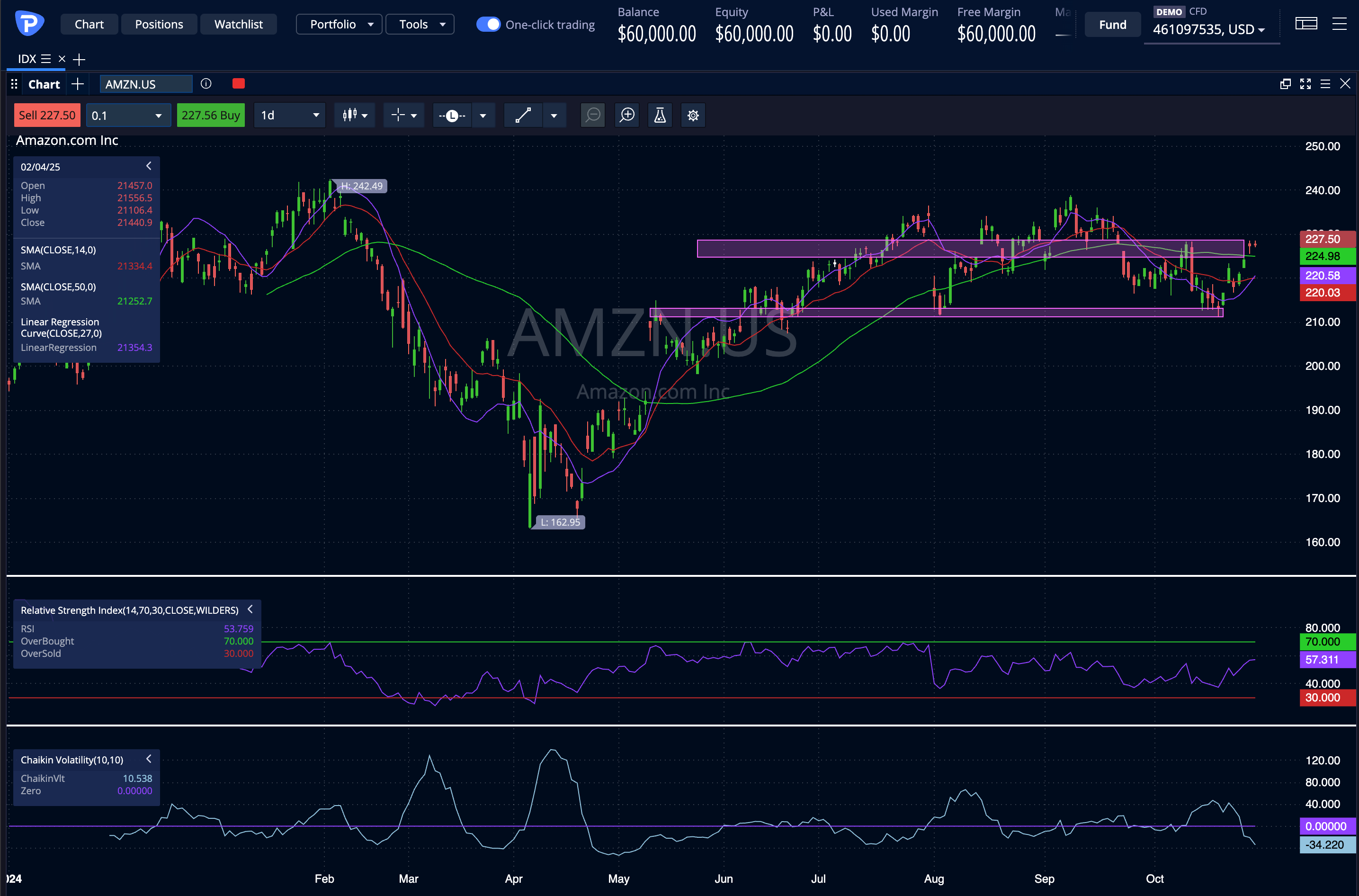

Amazon in Bivio: Tra Investimenti Massicci in AI e Licenziamenti Strategici

Amazon si trova oggi in un momento di transizione cruciale. Con le azioni che quotano a $226,97 al 28 ottobre 2025 e una capitalizzazione di mercato di $2,42 trilioni, il colosso tecnologico presenta un profilo paradossale: da un lato continua a registrare risultati finanziari robusti, dall'altro affronta sfide strutturali nel segmento cloud computing e intraprende una ristrutturazione organizzativa senza precedenti.

La notizia più impattante delle ultime 24 ore riguarda l'annuncio del licenziamento di 14.000 dipendenti nel settore corporate, corrispondente al 4% della forza lavoro aziendale, con stime che suggeriscono un totale di 30.000 tagli nei prossimi mesi. Questa decisione, presentata dal management come necessaria per ottimizzare l'utilizzo dell'intelligenza artificiale e generare risparmi di circa $2 miliardi annui, rappresenta il capitolo più recente di una strategia più ampia iniziata durante la pandemia che ha già visto l'eliminazione di oltre 27.000 posizioni.

Parallelamente, Amazon si è impegnata a investire $118 miliardi nel 2025 in infrastrutture cloud e intelligenza artificiale, quasi il doppio rispetto all'anno precedente. Questo livello di spesa colloca Amazon tra i maggiori investitori globali in AI, insieme a Microsoft, Google e Meta, segnalando una chiara priorità strategica verso le tecnologie del futuro. Il paradosso è evidente: l'azienda simultaneamente taglia personale e investimenti di capitale per prepararsi a un futuro dove l'AI giocherà un ruolo centrale nella creazione di valore.

Il secondo trimestre 2025 ha confermato la forza dei fondamentali di Amazon. I ricavi hanno raggiunto $167,70 miliardi, in crescita del 13,33% anno su anno, mentre l'utile per azione si è attestato a $1,68, sorprendendo positivamente il consensus di $1,33 e rappresentando una crescita del 33% rispetto all'anno precedente. L'utile netto è salito del 34,70% a $18,16 miliardi, evidenziando la capacità dell'azienda di convertire i ricavi in profittabilità nonostante i massicci investimenti in infrastrutture.

I margini operativi hanno registrato un'espansione significativa, con il margine netto che è passato dal 9,65% del Q3 2024 all'11,00% nel Q1 2025 per poi stabilizzarsi al 10,83% nel Q2 2025. Questo trend positivo suggerisce che Amazon sta gradualmente migliorando l'efficienza operativa, un elemento cruciale considerando l'enorme quantità di capitale investito.

Tuttavia, nonostante questi risultati impressionanti, Amazon ha registrato un underperformance relativa rispetto all'S&P 500 e al Nasdaq 100 nel 2025. Con un guadagno del solo +3,46% da inizio anno, il titolo resta ampiamente al di sotto della performance dell'indice generale (+15%) e del Nasdaq 100 (+20%). Questo divario riflette le preoccupazioni del mercato riguardo alla redditività futura e alla sostenibilità dei massicci investimenti in AI.

Amazon Analisi Tecnica: Un Trend Rialzista Fragile

Dal punto di vista tecnico, il titolo Amazon mostra segni di recupero dopo un periodo turbolento. Le azioni hanno toccato un minimo di $211,03 all'inizio della settimana precedente ma hanno registrato una ripresa verso i massimi mensili di $228,59, dove hanno incontrato resistenza il 28 ottobre. La performance mensile di +4,42% rappresenta un modesto recupero rispetto alle pressioni iniziali di ottobre.

L'RSI (Relative Strength Index) a 14 periodi si attesta a 51,87, collocandosi perfettamente in territorio neutrale tra ipervenduto (sotto 30) e ipercomprato (sopra 70). Questo posizionamento suggerisce che il titolo non ha encore esaurito il potenziale rialzista, ma nemmeno mostra eccessi speculativi. La media mobile a 20 giorni, posizionata a $220,49, si mantiene al di sotto del prezzo attuale, fornendo supporto dinamico al trend ascendente.

I livelli tecnici critici rimangono: supporto primario a $211,03, supporto secondario a $214,52, resistenza immediata a $228,59 e resistenza estesa a $235-242. Il volume medio giornaliero di 41,7 milioni di azioni rimane leggermente al di sotto della media di un mese, suggerendo una partecipazione moderata al movimento e potenziale per una maggiore volatilità nel breve termine.

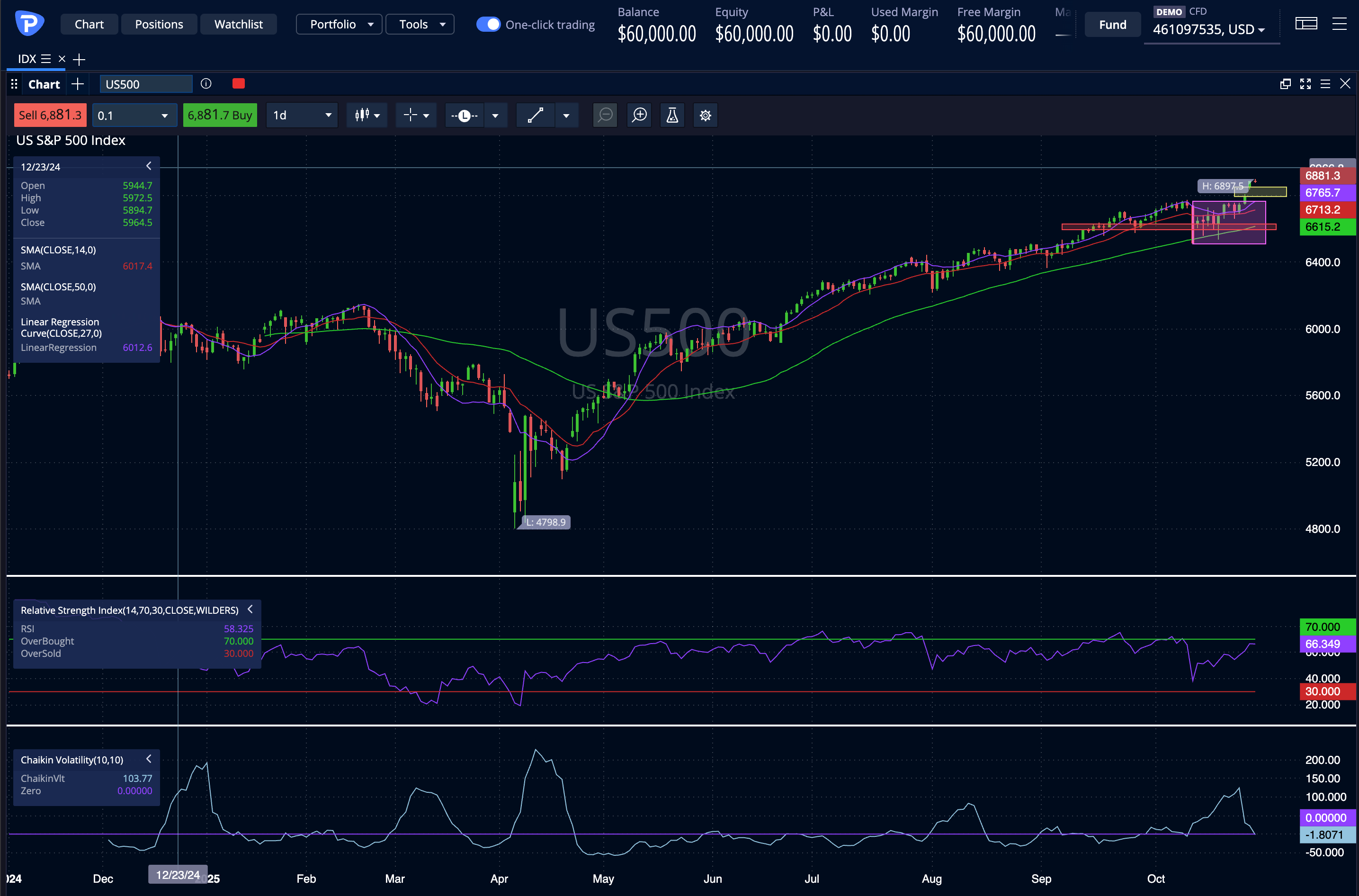

Analisi di Wall Street: S&P 500

L'S&P 500ha chiuso la seduta del 27 ottobre a 6.875 punti, con un guadagno dell'1,23%, segnando un nuovo massimo storico per il secondo giorno consecutivo. L'indice ha beneficiato dell'ottimismo legato ai progressi nei negoziati commerciali USA-Cina e delle aspettative per una politica monetaria più accomodante della Federal Reserve.

L'analisi della performance settimanale mostra un rialzo del 2,08%, mentre su base mensile l'incremento raggiunge il 2,79%. Il momentum positivo degli ultimi tre mesi si attesta al 3,48%. Il volume degli scambi nella sessione del 27 ottobre si è attestato a 3,27 miliardi di azioni, in linea con le medie recenti, indicando una partecipazione robusta al rally.

L'analisi tecnica dell'S&P 500 evidenzia un trend rialzista consolidato, con i prezzi che hanno superato tutte le medie mobili principali. Il supporto immediato si colloca a 6.800 punti, area che corrisponde alla chiusura della sessione precedente, mentre la resistenza psicologica si posiziona a 7.000 punti. La media mobile a 50 periodi continua a fornire supporto dinamico al trend ascendente, attestandosi nell'area 6.650 punti. L'RSI a 14 periodi si mantiene sopra 65, segnalando condizioni di forza ma non ancora di ipercomprato estremo.

I settori che hanno trainato il rialzo includono letelecomunicazioni(+2,30%), l'informatica(+2,02%) e ibeni di consumo secondari(+1,53%). Tra le Blue Chip del Dow Jones,Nvidiaha registrato la migliore performance con un +2,81%, seguita daApple(+2,26%),IBM(+1,83%) eMicrosoft(+1,51%). Sul fronte opposto,Wal-Martha subito la correzione più marcata con -1,60%, seguita daNikecon -0,75%.

Gli indicatori di volatilità implicita segnalano un movimento atteso per l'S&P 500 di circa ±96 punti (~±1,4%) entro fine settimana, riflettendo l'incertezza legata alla riunione della Fed e alle trimestrali tech. Il mercato delle opzioni suggerisce che movimenti più significativi richiederanno sorprese sostanziali dalle decisioni di politica monetaria o dai risultati aziendali.

Il contesto macroeconomico rimane favorevole, con oltre il 75% delle società che hanno pubblicato le trimestrali che hanno superato le attese degli analisti secondo FactSet. Tuttavia, gli investitori cercano conferme che le valutazioni elevate siano giustificate da una crescita sostenibile degli utili, con particolare attenzione ai ritorni sugli investimenti in intelligenza artificiale da parte delle Big Tech.

Analisi dell'Indice VIX

L'indice VIX(CBOE Volatility Index), noto come "indice della paura" di Wall Street, si attesta a 15,95 nella sessione del 28 ottobre 2025, evidenziando un contesto di bassa volatilità sui mercati azionari americani. Il livello attuale si mantiene intorno alla soglia psicologica di 16, riflettendo un sentiment di mercato relativamente calmo nonostante gli appuntamenti cruciali della settimana.

L'analisi della performance recente mostra una contrazione significativa: su base settimanale il VIX ha perso il 13,33%, mentre su base mensile ha registrato un incremento contenuto del 3,34%. Da inizio anno, l'indice segna un calo del 9,20%, mentre su base annuale la flessione raggiunge il 22,28%. Questi dati confermano la persistenza di un ambiente di bassa volatilità che ha caratterizzato i mercati per gran parte del 2025.

Il range giornaliero del VIX si è mosso tra 15,76 e 15,96, segnalando oscillazioni minime e una stabilità del sentiment di rischio. Il livello di 16-17 suggerisce che gli investitori mantengono aspettative di movimenti contenuti sui mercati azionari nel breve termine. Gli analisti sottolineano come i progressi nei negoziati commerciali USA-Cina abbiano attenuato i principali fattori di rischio, contribuendo alla compressione della volatilità implicita.

L'analisi tecnica del VIX evidenzia che il livello attuale si colloca nella fascia bassa del range storico. Il supporto immediato è identificato nell'area 15,00, un livello che storicamente rappresenta una soglia di complacenza estrema del mercato. La resistenza si posiziona nell'area 18,00-20,00, livelli che segnalerebbero un ritorno di nervosismo tra gli investitori. La media mobile a 50 periodi si attesta intorno a 17,50, suggerendo che il VIX si mantiene al di sotto della sua media di riferimento.

Gli operatori di mercato segnalano che il VIX potrebbe registrare un'impennata temporanea in coincidenza con eventi ad alto impatto come la decisione della Fed (28-29 ottobre) e le trimestrali delle Big Tech (29-30 ottobre). Le opzioni sui futures dell'S&P 500 prezzano un movimento atteso di circa ±1,4% entro fine settimana, equivalente a circa ±96 punti sull'indice. Questo dato suggerisce che, nonostante la calma apparente, i mercati mantengono una certa cautela in vista dei catalizzatori imminenti.

Titoli Principali del Nasdaq e S&P 500

L'analisi delle singole componenti del Nasdaq e dell'S&P 500 rivela dinamiche settoriali contrastanti, con il settore tecnologico e dei semiconduttori che domina le performance positive.

Qualcommsi è distinta come la migliore performance del Nasdaq con un balzo straordinario dell'11,09%, beneficiando di aspettative positive sui risultati trimestrali e sull'andamento della domanda di chip per smartphone e intelligenza artificiale.Keurig Dr Pepperha registrato un incremento del 7,68%, seguita daMercadoLibrecon +5,61% eMarvell Technologycon +5,43%, quest'ultima trainata dall'entusiasmo per le soluzioni di connettività per data center e applicazioni AI.

Tra i colossi tecnologici delle "Magnificent Seven",Nvidiaha guadagnato il 2,81%, confermando la sua posizione di leadership nel settore dei chip per intelligenza artificiale con una capitalizzazione di mercato di 4.653 miliardi di dollari e una performance da inizio anno del 42,59%.Appleha registrato un incremento del 2,26%, mentreMicrosoftha avanzato dell'1,51%.IBMha chiuso in rialzo dell'1,83%, beneficiando delle aspettative positive sul segmento cloud e servizi enterprise.

L'analisi delle revisioni degli utili evidenzia una spaccatura tra i colossi tech:Nvidia,Alphabet,MetaeMicrosoftemergono come i "grandi vincitori" sulla base delle revisioni al rialzo degli utili da inizio anno, sovraperformando l'indice di riferimento Nasdaq 100. Al contrario,Apple,AmazoneTeslaaffrontano revisioni più modeste o, nel caso di Tesla, risultati recenti deludenti con una sorpresa media negativa del -6,27% negli ultimi quattro trimestri.

Le capitalizzazioni di mercato delle principali componenti mostrano:Applecon 3.989 miliardi (+7,34% YTD),Microsoftcon 3.951 miliardi (+26,10%),Alphabetcon 3.260 miliardi (+42,25%),Amazoncon 2.421 miliardi (+3,46%),Metacon 1.886 miliardi (+28,23%) eTeslacon 1.710 miliardi (+56,16%). La performance divergente riflette le diverse traiettorie di crescita degli utili e le aspettative sugli investimenti in intelligenza artificiale.

Sul fronte negativo,Wal-Martha subito la correzione più marcata con -1,60%, seguita daNikecon -0,75%. Tra le altre componenti,Intelha mostrato debolezza con -0,01%, mentreComcasteT-Mobilehanno registrato variazioni contenute. I dati storici di Benzinga Pro evidenziano cheAmazon, nonostante la performance inferiore da inizio anno, vanta la migliore sorpresa media sugli utili degli ultimi quattro trimestri con il 23,58%, superando costantemente le stime.

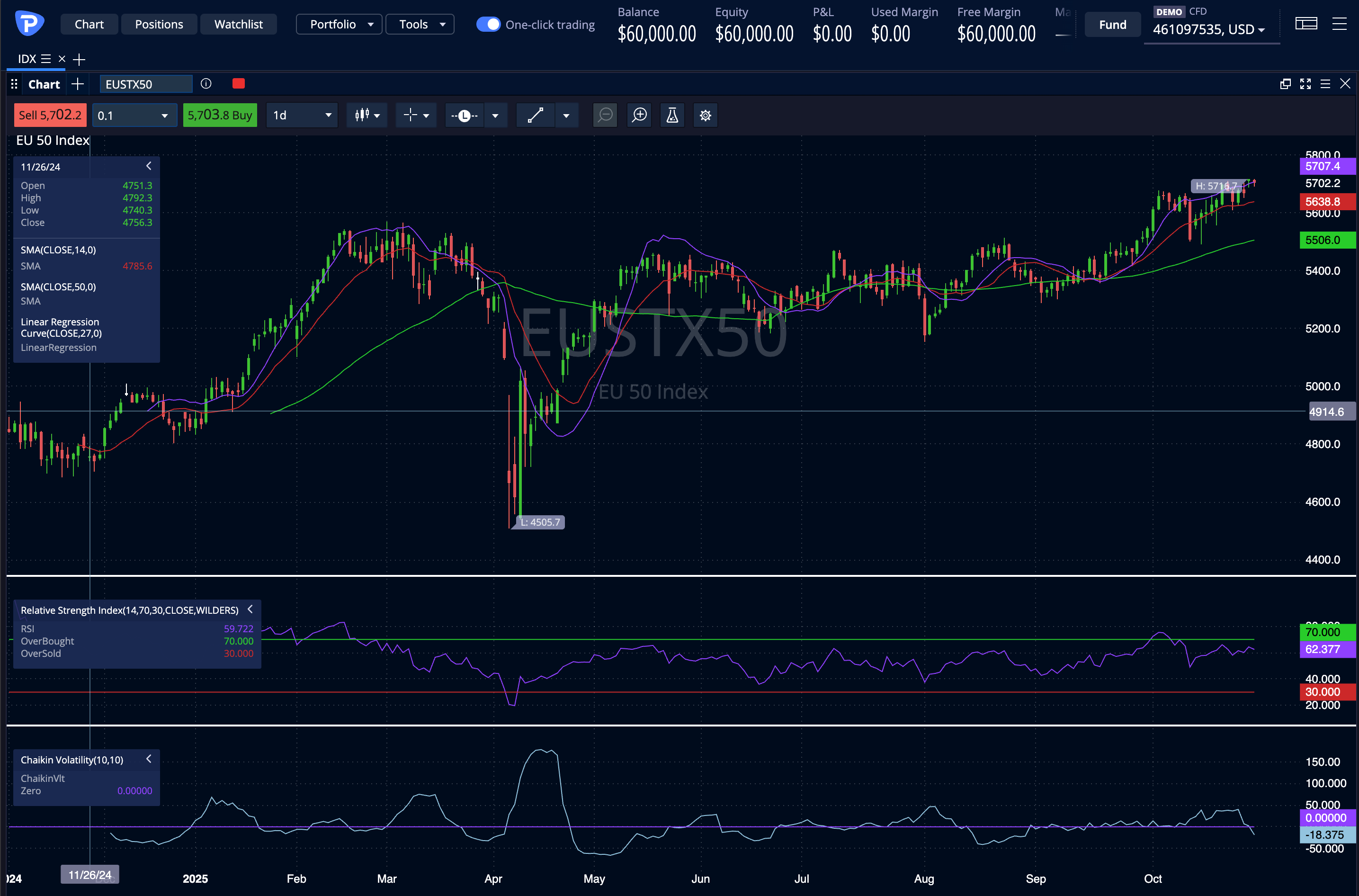

Analisi del Mercato Tedesco e DAX ed Eurostoxx

I mercati azionari europei hanno attraversato una seduta interlocutoria, caratterizzata da volumi contenuti e da un atteggiamento prudente degli investitori in attesa delle decisioni chiave delle banche centrali e delle trimestrali delle Big Tech americane.

IlDAXtedesco ha chiuso la sessione del 28 ottobre a 24.286 punti, in calo dello 0,10% rispetto alla chiusura precedente. L'indice tedesco si è ritirato dai massimi di una settimana, registrando un movimento contenuto in un range ristretto. Su base mensile, il DAX mantiene un guadagno del 2,28%, mentre su base annua la performance resta solidamente positiva con un incremento del 24,68%. Il massimo storico dell'indice è stato toccato a 24.777 punti nell'ottobre 2025.

L'analisi tecnica evidenzia un consolidamento nell'area 24.200-24.300 punti, con supporto immediato identificato a 24.100 punti e resistenza a 24.500 punti. La media mobile a 50 periodi continua a fornire supporto dinamico al trend rialzista di lungo termine, mentre l'RSI si mantiene in territorio neutrale, segnalando una fase di pausa dopo il rally delle ultime settimane.

Tra i titoli del DAX,Symriseha registrato la performance peggiore con un crollo superiore al 4%, dopo aver tagliato le previsioni di crescita organica per l'intero anno al 2,3%-3,3% dal precedente 3,0%-5,0%. La società ha riportato ricavi del terzo trimestre di 1,22 miliardi di euro, in calo rispetto agli 1,26 miliardi dell'anno precedente. Sul fronte positivo,Infineon Technologiesè salita dell'1,85%, mentre Fresenius, Merck, Deutsche Bank e RWE hanno guadagnato tra lo 0,3% e l'1%.

L'Euro Stoxx 50ha chiuso a 1.717 punti, in calo dello 0,22%. L'indice paneuropeo ha mostrato una performance leggermente negativa, riflettendo l'atteggiamento cauto degli investitori in vista degli appuntamenti macro della settimana. Su base mensile, l'Euro Stoxx 50 mantiene un guadagno del 3,69%, mentre su base annua la performance raggiunge il 16,31%.

Il sentiment sui mercati europei è stato influenzato negativamente dalla pubblicazione dei dati sulla fiducia dei consumatori tedeschi, che hanno mostrato un deterioramento inatteso. L'indicatore del clima di consumo è sceso a -24,1 punti a novembre dal -22,5 rivisto di ottobre, contro attese per un miglioramento a -22,0 punti. Il dato è crollato al livello più basso da aprile, riflettendo l'incertezza geopolitica persistente e l'inflazione più elevata.

Gli investitori europei mantengono un atteggiamento attendista, concentrando l'attenzione sulla riunione della BCE prevista per giovedì 30 ottobre. Il mercato si aspetta che l'istituto centrale mantenga i tassi sui depositi invariati al 2,0%, con la presidente Christine Lagarde che terrà una conferenza stampa alle 14:45 ora italiana. Gli operatori monitorano anche i dati preliminari sul PIL del terzo trimestre: Francia vista a +0,2% trimestrale dopo +0,3%, Germania a 0,0% dopo -0,3%, Italia a +0,2% dopo -0,1%, e l'Eurozona nel complesso a +0,1%, identico al trimestre precedente.

Per concludere....

I mercati finanziari globali si trovano in un momento cruciale, caratterizzato da record storici suWall Street, progressi nei negoziati commerciali USA-Cina e attese per decisioni fondamentali di politica monetaria. IlDow Jonesa 47.545 punti (+0,71%), l'S&P 500a 6.875 punti (+1,23%) e ilNasdaq Compositea 23.635 punti (+1,85%) hanno confermato la forza del rally tecnologico.

Sul fronte valutario, l'EUR/USDa 1,1658 mostra resilienza verso l'obiettivo 1,17, mentre ilDollar Indexa 98,94 continua il trend di debolezza strutturale. IlGBP/USDa 1,3257 e l'AUD/USDa 0,6554 evidenziano dinamiche divergenti, con quest'ultima supportata dall'ottimismo commerciale.

Le commodities attraversano una fase di correzione: l'oroha subito un crollo dell'11% in sette giorni, attestandosi a 3.945 dollari, mentre ilpetrolio WTIa 60,61 dollari affronta pressioni da eccesso di offerta. La volatilità resta contenuta, con ilVIXa 15,95 che segnala un sentiment di mercato relativamente calmo.

I mercati europei mostrano cautela: ilDAXa 24.286 punti (-0,10%) e l'Euro Stoxx 50a 1.717 punti (-0,22%) si muovono in fase di consolidamento in attesa delle decisioni BCE. I dati macro tedeschi hanno deluso, con la fiducia dei consumatori a -24,1, il livello più basso da aprile.

Gli appuntamenti cruciali della settimana includono la riunione FOMC (28-29 ottobre) con atteso taglio di 25 punti base al 3,75%-4,00%, le trimestrali diMeta,AlphabeteMicrosoftil 29 ottobre, seguite daAppleeAmazonil 30 ottobre. La decisione BCE del 30 ottobre e l'incontro Trump-Xi rappresentano ulteriori catalizzatori chiave.

Per gli operatori di mercato, l'attenzione deve concentrarsi sui livelli tecnici critici: supporto S&P 500 a 6.800 punti, resistenza Nasdaq a 24.000 punti, supporto EUR/USD a 1,1625 e resistenza a 1,1685, area critica oro a 3.900 dollari. La gestione del rischio resta prioritaria in un contesto di volatilità potenzialmente crescente legata agli eventi macro in calendario.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.