- Italiano

- English

- Español

- Français

Forse una sconfitta per l’Europa unita ma anche una vittoria per i mercati. La certezza di un accordo sembra infatti essere apprezzata, visto le aperture positive nella notte sui principali listini europei.

È stato concordato un dazio fisso del 15% su tutte le importazioni tra USA e UE, inclusi settori chiave come automobili e prodotti farmaceutici.

Ricordiamo che i dazi medi, prima di Trump, erano del 4,8% e quindi ora si trovano triplicati. Ma allo stesso tempo non saranno nemmeno al 30% come da minacce USA.

Questo accordo rappresenta un cambiamento importante, sostituendo la precedente intenzione dell'UE di mantenere i dazi al 10% e, crucialmente, prevenendo l'imposizione di una minaccia del 30% che il Presidente Trump aveva precedentemente paventato.

È importante notare che l'acciaio e l'alluminio sono esclusi da questa tariffa del 15%, rimanendo soggetti a un dazio del 50%.

L'accordo include anche impegni sostanziali da parte dell'UE verso gli Stati Uniti, come l'acquisto di 750 miliardi di dollari di energia statunitense e un aumento degli investimenti di ulteriori 600 miliardi di dollari. Inoltre, i paesi dell'UE apriranno i loro mercati a beni statunitensi con dazi zero in determinate aree e si impegneranno in acquisti su larga scala di equipaggiamento militare statunitense.

Per i farmaceutici, le importazioni principali degli Stati Uniti dall'UE, la tariffa sarà del 15% rispetto a una precedente minaccia del 200%.

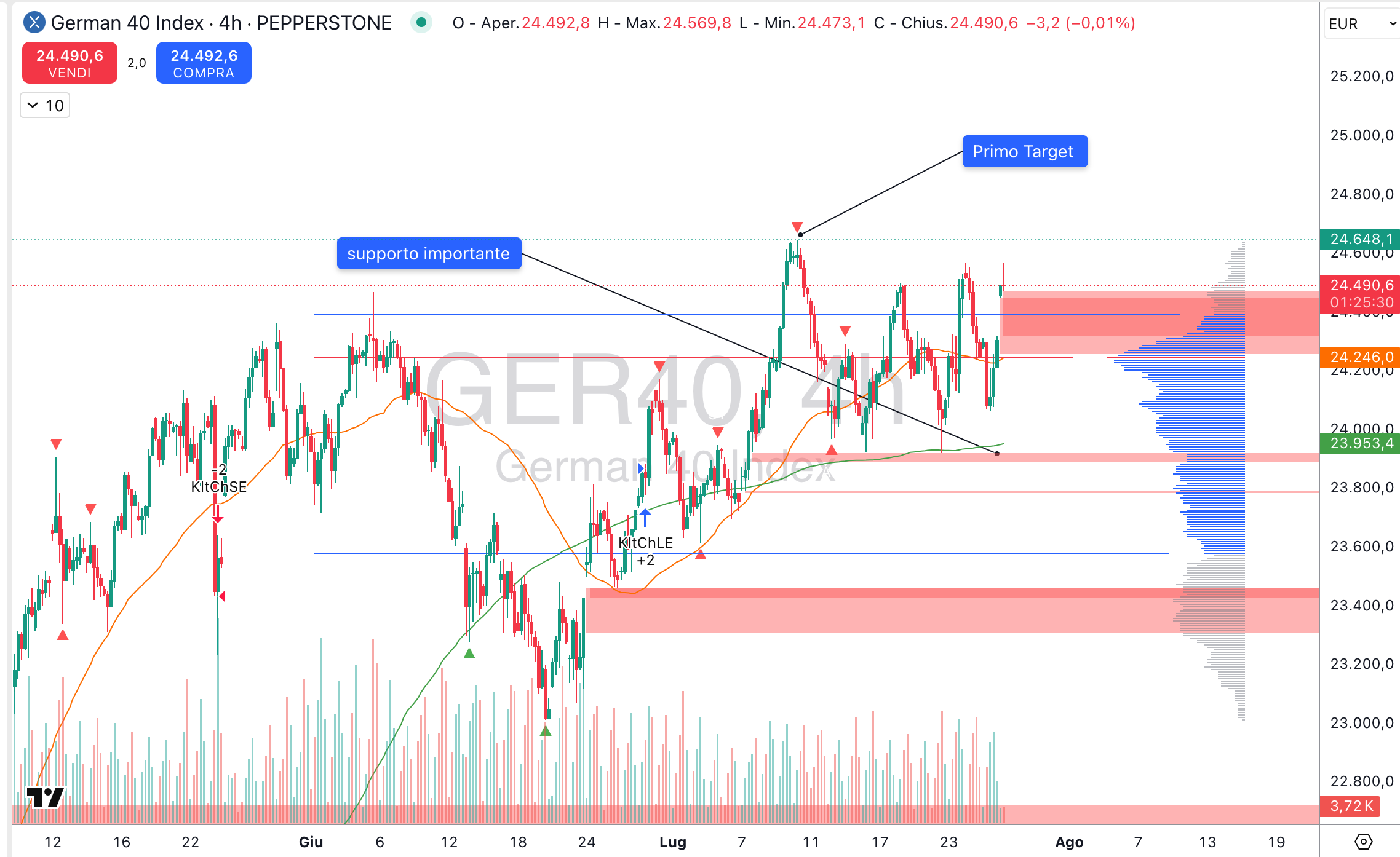

DAX Forecast di breve

Il DAX (e gli altri indici europei) reagiscono positivamente con aperture medie di +1%. Il DAX (GER40 in Pepperstone) si riavvicina ai massimi storici di 24655 punti del 10 Luglio e crea un supporto molto importante a 23900 punti (segnalato nel grafico) che per 3 volte ha rifiutato le forze ribassista. Sotto troviamo un gap lasciato aperto a 23400 punti, segno della consistenza dei buyer. Sarà interessate capire come la settimana si evolverà a seguito anche delle principali notizie del weekend e su come verranno "digerite" dai vari stati europei.

Secondo l'analisi dei volumi e di Wyckoff siamo ancora in una fase di mark-up.

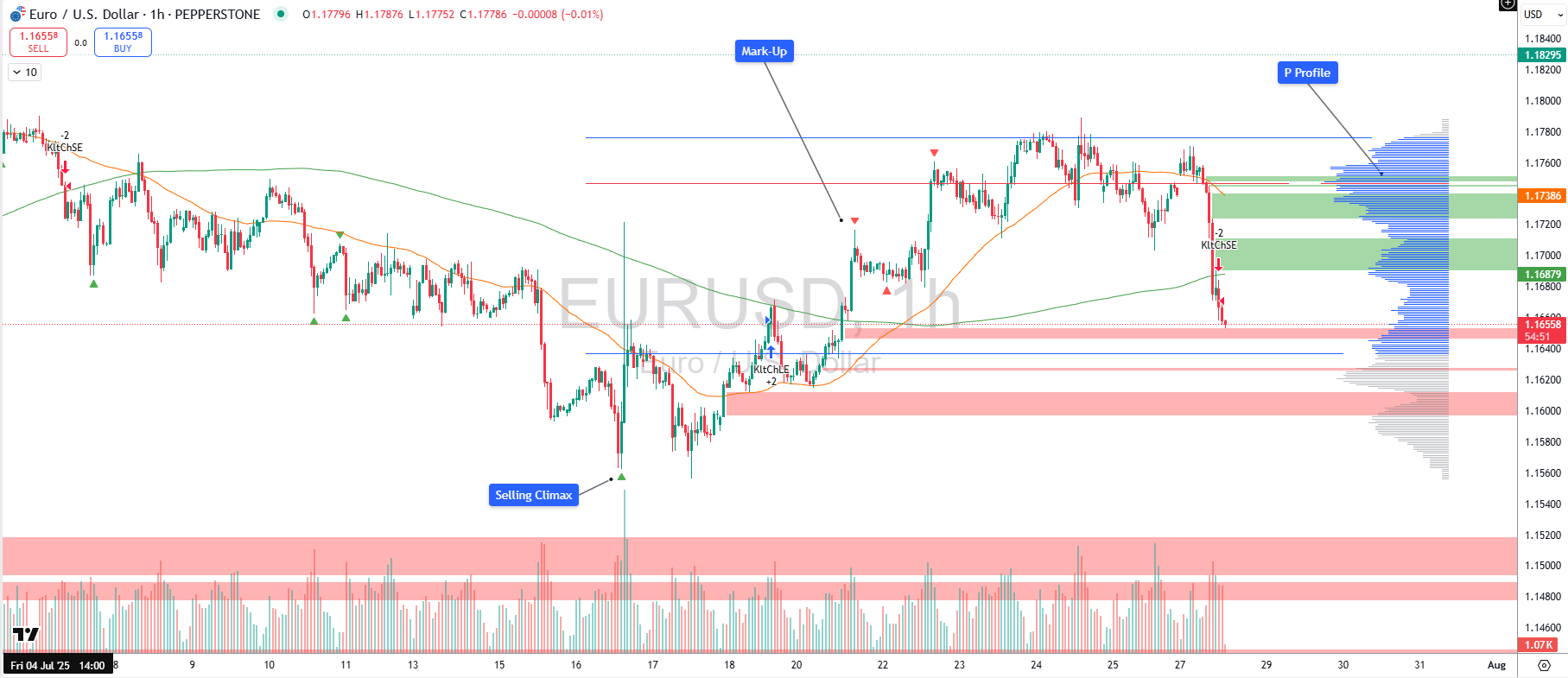

EUR/USD Forecast di breve

All'apertura notturna della settimana sul forex abbiamo visto un EURUSD a 1,1788. Nelle prime ore del mattino europeo tale slancio sembra essere rallentato portando le quotazioni a 1,1715 e riallineandosi al prezzo medio della settimana scorsa.

Il Volume Profile prende una forma a P determinando una zona di resistenza con possibili ritorni ribassisti per riequilibrare i GAP di volumi lasciati aperti tra 1.1640 e 1.1670. I prezzi sono incastrati tra la media 100 e la media 50 segnando anche qui una fase di incertezza.

Solo un ritorno sopra 1.18 riaprirebbe la strada per i targe di medio termine sopra 1.20.

La Settimana è affollata di eventi e dati importanti e la volatilità potrebbe aumentare notevolmente a seguito dei seguenti eventi:

- Lun/Mart Aste Usa 2 5 7 anni

- Mercoledì banche centrali: BoC 🇨🇦 Fed 🇺🇸 BoJ 🇯🇵

- Giovedì CPI luglio 🇪🇺

- Venerdi: PMI manifatt. 🇪🇺 🇺🇸 + NFP 🇺🇸

Su una visione di medio termine, la coppia EUR/USD mantiene la sua posizione rialzista.

Questa relativa stabilità è in gran parte sostenuta dal tono cauto e "hawkish" della Banca Centrale Europea (BCE) riguardo alla politica di allentamento monetario. La BCE ha mantenuto i tassi chiave invariati dopo l'ultima riunione di luglio e ha ribadito un approccio basato sui dati e sulle singole riunioni per determinare la politica monetaria appropriata.

La Presidente della BCE, Christine Lagarde, ha sottolineato una situazione di "attesa e osservazione", data l'incertezza sull'impatto delle relazioni commerciali tra UE e USA sulle dinamiche inflazionistiche e sulle prospettive economiche. Mentre banche come J.P. Morgan e Goldman Sachs hanno rivisto le loro previsioni sui tagli dei tassi della BCE, posticipandoli o escludendone altri per il 2025, il Dollaro USA ha beneficiato di dati economici ottimistici, tra cui il calo delle richieste settimanali iniziali di sussidi di disoccupazione e un aumento dell'indice PMI composito globale S&P a luglio, indicando un'espansione accelerata del settore privato.

In vista, i dati sugli ordini di beni durevoli negli Stati Uniti potrebbero influenzare ulteriormente l'USD, ma l'EUR/USD dovrebbe mantenere la sua base a meno di un significativo cambiamento negativo nel sentiment di rischio

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.