- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Misure di aiuto europee sufficienti? Avversione al rischio in pausa

Asta BTP italiani: un successo

E’ terminata la prima fase di collocamento dei titoli di stato italiani dedicata al finanziamento di tutti quelli che saranno gli interventi necessari a risolvere l’emergenza da coronavirus, che era dedicata agli investitori retail. Partirà oggi invece la seconda fase, dedicata agli investitori istituzionali (ore 10-12), con un tasso cedolare reale minimo garantito dell’1.40% (il tasso di collocamento verrà fissato prima dell’apertura dell’asta in base alle condizioni di mercato). La richiesta, finora, è risultata molto alta, anche grazie al cosiddetto “premio fedeltà” promesso agli investitori che manterranno l’investimento fino a scadenza, un 8 per mille sul capitale investito che di fatto va a raddoppiarlo rispetto alle emissioni precedenti. La scadenza di 5 anni risulta inoltre ragionevole, se pensiamo alla velocità con cui cambiano i mercati e le condizioni finanziarie, attualmente. Attualmente si stanno riaccendendo i soliti teatrini politici all’italiana, con esponenti di alcuni partiti che puntano il dito sulla possibile attivazione del MES senza condizioni (per una cifra intorno ai 35 miliardi di euro). Ci limitiamo a commentare da un punto di vista economico quanto sta accadendo. Tra la richiesta dell’implementazione del cosiddetto recovery fund, con l’asse franco tedesco che ha chiesto di emettere sostanzialmente debito pubblico per una cifra pari a 500 miliardi (insufficiente, ma date le modalità che non andrebbero ad impattare direttamente sui destinatari, interessante come possibile soluzione), le aste di BTP, la possibilità di ricorrere al MES ed il QE da parte della BCE, qualcosa si sta cercando di fare. Non si tratta assolutamente di una soluzione efficace ed efficiente, ma i mercati, che ben conoscono l’architettura europea, fino a quando non arriverà il tempo di tornare a concentrarci sui dati macroeconomici (un paio di mesi ancora sembrano un orizzonte temporale sufficiente per iniziare a comprendere da un punto di vista numerico quali saranno gli impatti della frenata occupazionale e di produzione vista fino ad ora), mostrano una continuazione dell’alleggerimento dell’avversione al rischio.

Euro e dax

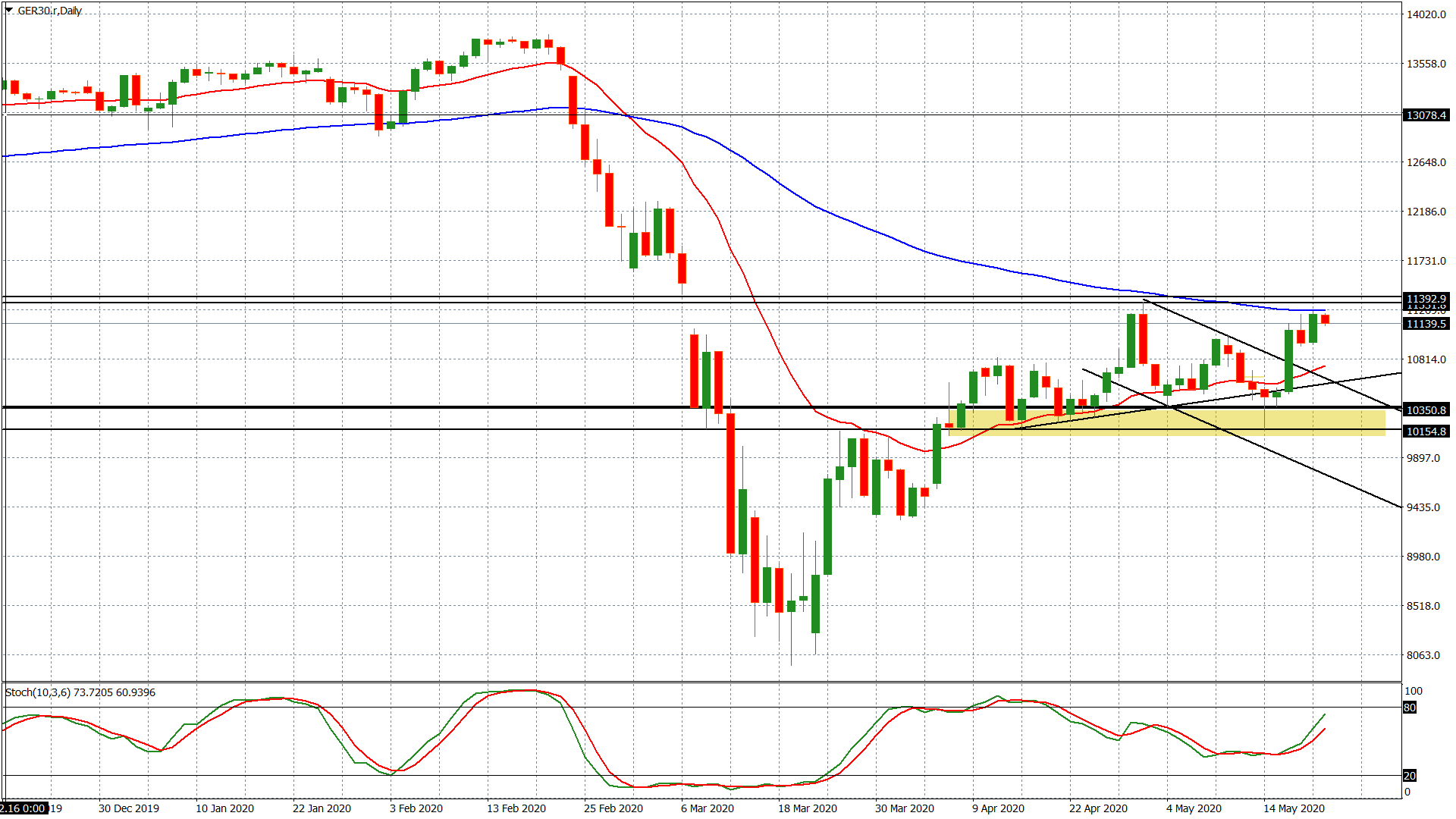

L’euro ha mostrato delle buone reazioni nei confronti del dollaro americano, del franco svizzero e della sterlina, con tentativi di ripartenza interessanti, seppur non molto volatili (ad eccezion fatta del rapporto contro il franco svizzero che si è allontanato per bene dalle aree di intervento da parte della SNB, che a 1.0515 interveniva per difendere il livello di 1.0500 ed evitare un eccessivo apprezzamento del franco). Ci troviamo al cospetto dell’area di 1.1000 contro il dollaro, un’area molto importante che dev’essere superata di almeno 25 punti per poter lasciare spazio a potenziali tentativi di estensione verso 1.1125, il che potrebbe avvenire soprattutto in caso di vendite generalizzate di dollaro americano, attualmente alla ricerca di direzionalità ben definita. Per quanto concerne il Dax, siamo di fronte ad una fase interlocutoria di medio periodo, dove i prezzi hanno mancato la rottura ribassista dei minimi di metà aprile, posti in area 10150, portandosi nuovamente al cospetto dei massimi di 11300, creando in questo modo una congestione precisa che in caso di superamento di area 11330 potrebbe condurre a tentativi di estensione verso 11390 ed alla possibile chiusura del gap che si è creato quando la discesa post Covid ha iniziato ad intensificarsi. In caso di rottura rialzista è verosimile che anche le borse americane, data la buona correlazione che continua a mantenersi tra le due sponde dell’oceano, seguano i movimenti.

Dax – grafico giornaliero

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.