- Italiano

- English

- Español

- Français

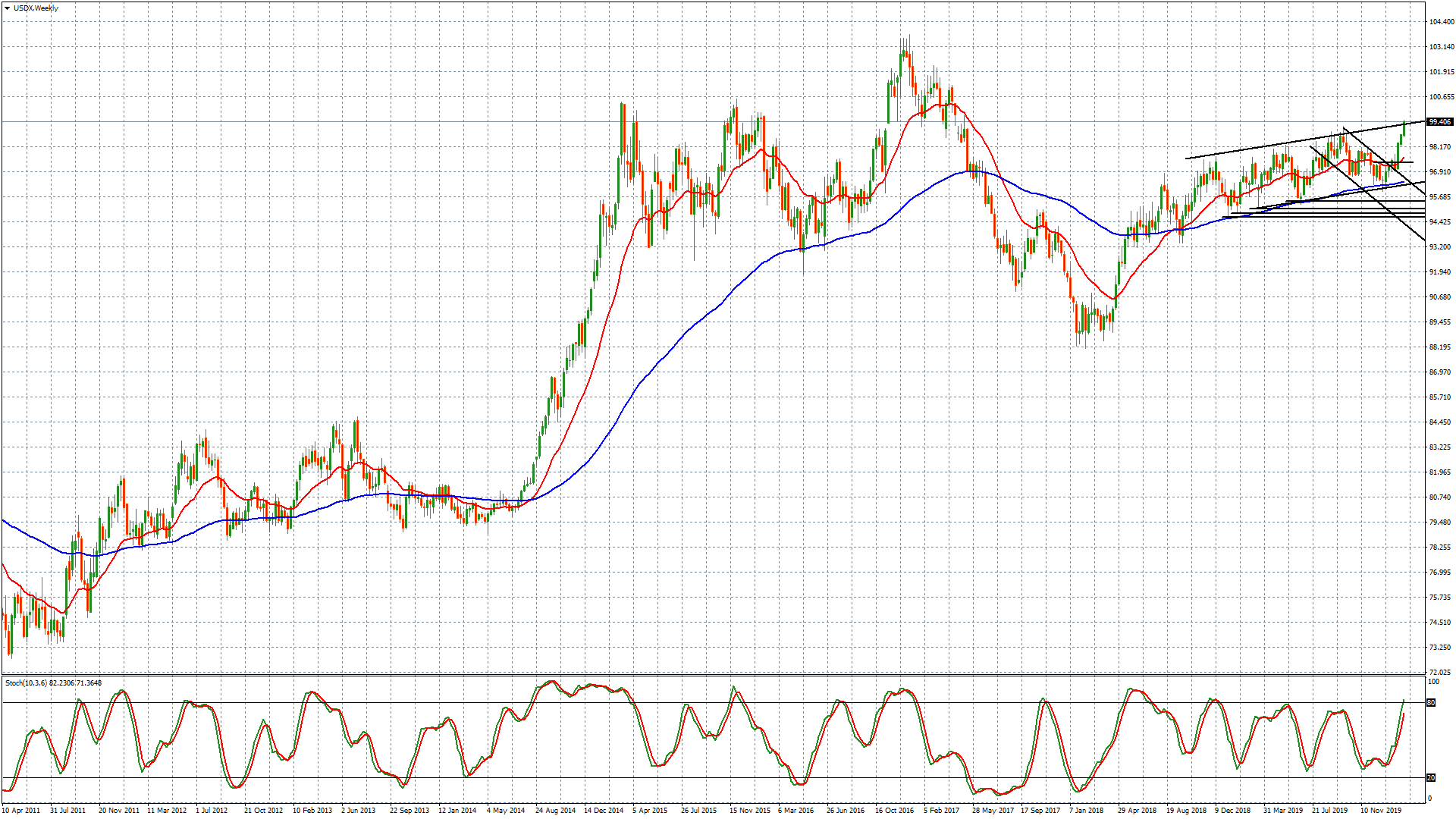

Dollaro ancora in forza

Il dollarocentrismo continua a farla da padrone sui mercati, ma si tratta di correlazioni intra market, ovvero correlazioni che si stanno continuando a verificare all’interno del mercato valutario, con le altre asset class che invece stanno mostrando dei punti di domanda importanti. Il biglietto verde si è infatti rafforzato sostanzialmente contro tutte le divise principali, con euro e yen che stanno ricoprendo il ruolo di valute più deboli al cospetto del dollaro. Le commodity currencies seguono a ruota questi movimenti di indebolimento, con il dollaro canadese da tenere fuori da questi ragionamenti in quanto ancora correlato con l’andamento del petrolio ed il franco svizzero (sempre contro dollaro) che continua a muoversi specularmente all’euro, mostrando rafforzamenti di dollaro lievemente inferiori rispetto a quelli contro la moneta unica, il che sta portando il cross EurChf ad ulteriori tentativi di approfondimento ribassista, verso dei livelli di attrazione che transitano appena sopra area 1.0500.

Le correlazioni inter market

Se ragioniamo a livello di correlazioni inter market, ovvero che si riferiscono a asset class appartenenti a diversi mercati, ci troviamo al cospetto di una situazione particolare. Solitamente, quando il mercato non si trova in una fase di risk off conclamata, se ci si trova di fronte a dollarocentrismo totale occorrerebbe vedere l’oro scendere, insieme al rafforzamento del biglietto verde, con un UsdJpy in forte salita soltanto se le borse stanno macinando nuovi massimi in continuazione, a causa del fatto che gli investitori vanno ad aprire posizioni corte di yen per finanziare acquisti di rischio (ovvero di borse). Se ci si trova di fronte a fasi di avversione al rischio conclamate invece, l’oro può salire insieme ad un UsdJpy in discesa (il che significa yen in rafforzamento). Attualmente, abbiamo borse sui massimi, oro in salita e yen in discesa, il che significa che qualcosa non sta rispettando gli schemi che statisticamente si sono ripetuti nel corso degli ultimi anni.

Cosa guida i prezzi?

La domanda, è normale, sorge spontanea. La bravura sta nel ricercare una risposta che sia guidata dai fatti, ovvero dai flussi di capitale e non nel voler trovare una giustificazione a tutti i costi ai movimenti di mercato che si stanno verificando. A nostro parere la situazione è ben interpretabile e accende dei campanelli di allarme che occorrerebbe tenere da conto, in ottica prospettica. Di fronte a dei mesi che prospetticamente vedono le politiche monetarie delle maggiori banche centrali in pausa, o verso potenziali tagli di tassi per quanto concerne Australia e Gran Bretagna, il dollaro mostra i tassi di interesse nominali e reali più alti. Questo sta cominciando a pesare e ad attirare flussi di capitale importanti sul biglietto verde. Oltre a questo, occorre considerare che i timori legati al corona virus stanno amplificando la ricerca di porti sicuri che però riescano ad offrire anche rendimenti, in questo mondo a prevalenza di tassi zero o negativi. Inoltre, dalla fine dell’anno scorso ribadiamo il concetto che occorra guardare con sempre più attenzione i dati macroeconomici (data la mancanza di attese sul cambiamento delle principali politiche monetarie) e l’America, per il momento, sta mostrando la situazione migliore. Questo spiega la salita del dollaro a livello generale. Oltre a questo, la domanda che attanaglia la mente di molti investitori è relativa ai listini. Siamo arrivati? Partiranno prese di profitto che si trasformeranno in cambiamenti di trend? Se partiranno questi movimenti, saranno dovuti ad alleggerimenti fisiologici di posizioni lunghe oppure ci saranno degli eventi scatenanti, legati a timori che l’economia mondiale potrebbe rallentare a causa di questa epidemia della quale non si capisce ancora la curva (siamo di fronte all’inizio di una normale che descrive il ritmo del contagio oppure ripartiremo ancora a rialzo?). All’interno di questo quadro si inserisce anche la seguente riflessione: se il denaro esce dalle borse, dove può trovare dei rendimenti, se la maggior parte dei titoli a reddito fisso offre tassi irrisori? Tutte queste incertezze stanno portando gli investitori a cominciare a proteggersi da potenziali discese di borse senza però iniziare a scommettere su una potenziale discesa delle stesse, ma andando a coprire il rischio tramite acquisti di oro. Un’ultima riflessione circa il livello raggiunto dal franco svizzero nei confronti dell’euro. Siamo arrivati s livelli di minimo importanti che sono stati toccati nel 2016 e nel 2017, un loro superamento a ribasso potrebbe condurre a tentativi di discesa importanti, che la SNB potrebbe non gradire, attenzione a un potenziale interventismo, che potrebbe tentare di arginare (momentaneamente) un apprezzamento eccessivo del franco.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.