- Italiano

- English

- Español

- Français

Il punto sul valutario in attesa del Consiglio Europeo

Il Future con scadenza giugno ieri sera ha toccato 6.5 dollari al barile

Nuove tensioni sul petrolio, con prezzi che si sono avvicinati allo zero anche nella giornata di ieri. Le tensioni continuano e questo ci fa comprendere come le idee degli operatori siano rivolte verso una mancata ripresa della domanda anche per il prossimo mese. Il rischio che ci si possa muovere verso prezzi nuovamente negativi è concreto, anche se non bisogna fare catastrofismo. Ci siamo trovati di fronte ad un mercato poco liquido con la paura di dover esercitare la consegna fisica di maggio, il che ha portato gli investitori a liberarsi dei propri contratti in modo irrazionale, sfruttando qualsiasi prezzo offerto per l’acquisto, fino ad arrivare a pagare per poter trasferire la proprietà dei contratti acquistati in precedenza. Molti operatori che non hanno sfruttato la discesa che stava avvenendo sul mercato proprio a causa del fatto che in serata i contratti sarebbero scaduti hanno lavorato sul contratto con scadenza giugno che ieri ha mostrato dei movimenti molto bruschi nuovamente al ribasso, palesando le tensioni che si respirano. Diversi fornitori di liquidità stanno rivedendo il modo di prezzare il cash sul petrolio, se avete bisogno di informazioni a riguardo, non esitate a contattarci.

Valute, ci avviciniamo a giornate importanti

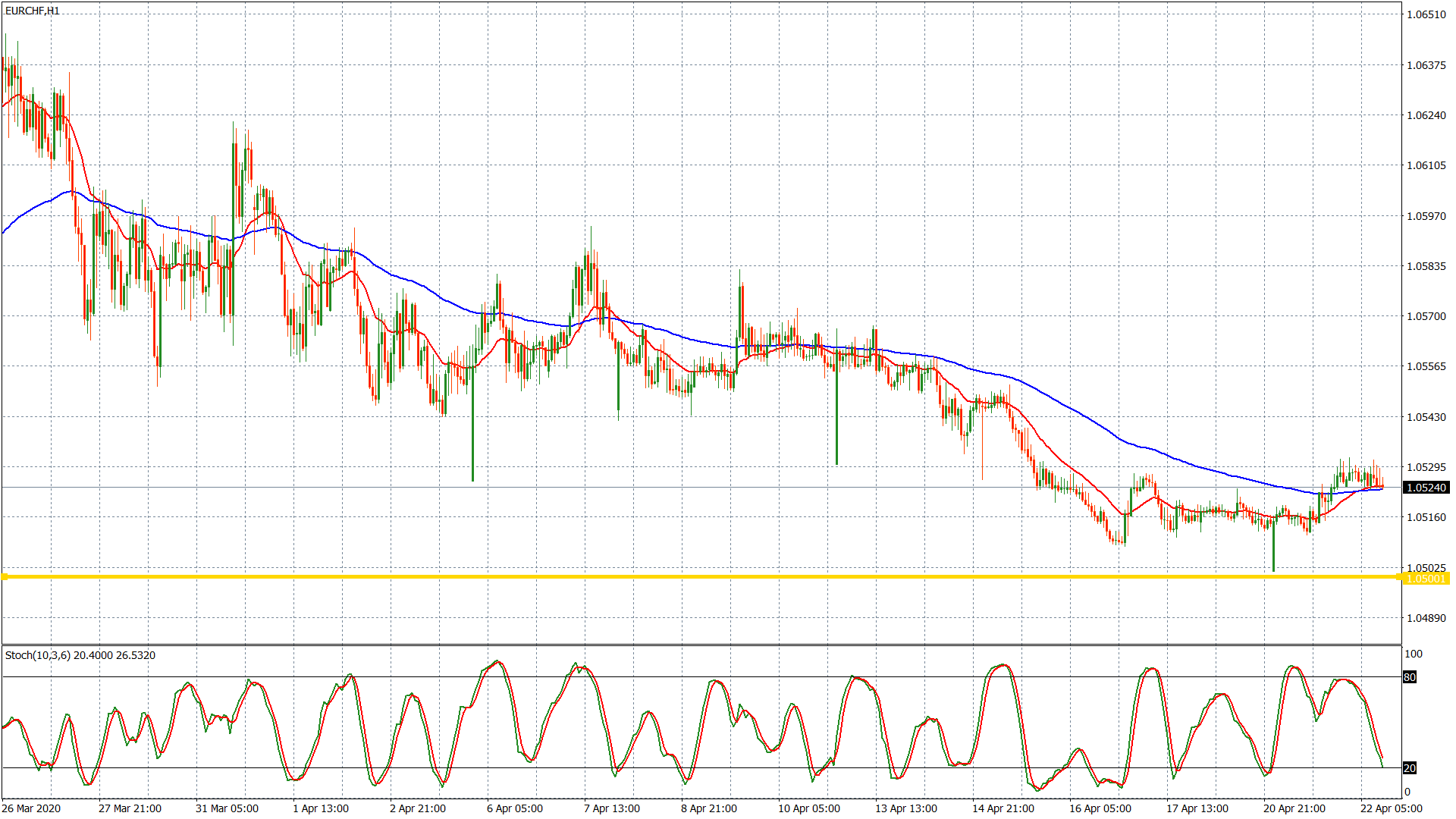

Domani ci sarà il Consiglio Europeo, dove si dovrà decidere sugli aiuti dall’Europa ai singoli Stati per affrontare l’emergenza derivante dal coronavirus. Non approfondiamo le questioni tecniche relative agli aiuti, già trite e ritrite (tra Mes, coronabond, recovery bond, eurobond, SURE), ci limitiamo a concentrarci sulle possibili reazioni del mercato. Il mercato è alla ricerca di certezze, qualunque esse siano. In caso di mancate soluzioni o della comunicazione di soluzioni che risultino, ad un primo impatto, chiaramente insufficienti, potremmo assistere a tentativi di ridimensionamento importanti per quanto concerne la moneta unica europea, in quanto il mercato inizierebbe a prezzare la possibilità che l’unione monetaria possa essere messa a repentaglio, con vendite che potrebbero verificarsi sul fronte euro unitamente al fatto che il dollaro potrebbe essere preso nuovamente e temporaneamente come riferimento a livello di valuta rifugio. Degli eventuali scivoloni sotto l’area di 1.0770 potrebbero cominciare a condurre a ridimensionamenti verso area 1.0650 che, se raggiunta, potrebbe lasciare spazio a tentativi di approfondimento ulteriore verso 1.0500. In quest’ottica, la diversa velocità di potenziali movimenti tra EurUsd e UsdChf, unitamente al flussi di acquisto diretti che potrebbero verificarsi sul franco svizzero (altra valuta rifugio su cui concentrarsi attualmente, data la mancanza dello yen all’appello in quanto non si sono verificate aperture di posizionamenti corti di yen a finanziamento dell’acquisto di borse da ricoprire in caso di scenari relativi di risk off), potrebbero spingere il cross EurChf sotto il territorio che è curato a vista dalla SNB di 1.0500, chiamando di fatto all’azione la Banca Centrale che potrebbe intervenire per cercare di contenere la forza del franco. Se dovessero verificarsi scenari di questo tipo, la differente concentrazione degli operatori nei confronti dell’euro rispetto ad altre major (pensiamo soprattutto alla sterlina), potrebbe condurre a movimenti di riflesso sul cross EurGbp che potrebbe essere messo nuovamente sotto pressione, con discese sotto l’area di 0.8600.

Se dall’Europa dovessero arrivare notizie che soddisfano i mercati, almeno temporaneamente, dandogli il tempo di ragionare in un secondo momento sugli effetti che il pacchetto di aiuti potrebbe avere, le reazioni potrebbero essere opposte a quanto visto, con un euro in risalita oltre l’area di 1.0900 e a traino un dollaro che potrebbe risultare venduto a finanziamento di acquisti di listini, che potrebbero tornare a mostrare delle correlazioni positive in caso di allunghi rialzisti dopo che ultimamente si sono mostrate valide correlazioni in caso di vendita di Europa ed America.

EurChf – grafico h1

Pronto a fare trading meglio?

Passa a Pepperstone ora e unisciti alla nostra comunità globale di oltre 830.000 trader.³ Candidati in pochi minuti con il nostro processo di registrazione semplice.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.