- Italiano

- English

- Español

- Français

Crollo del petrolio e forti ribassi sulle borse

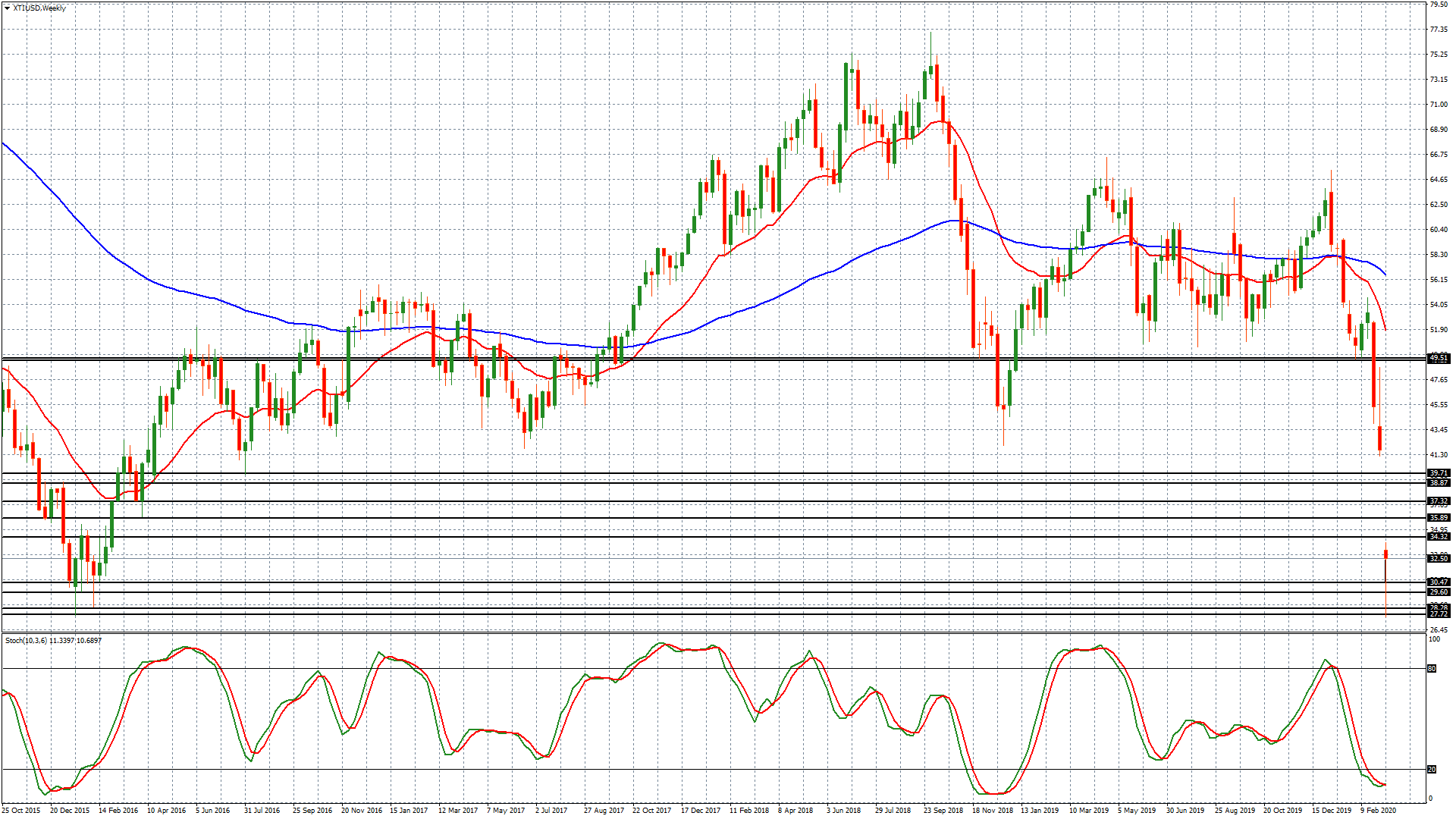

Petrolio: -30%. E’ finita la discesa?

Un’apertura così del petrolio non l’avevamo mai vista. Dopo i mancati accordi durante il meeting dell’OPEC, il prezzo del greggio ha aperto in gap ribassista intorno a 33 dollari al barile, toccando dei anche dei minimi in area 27.50 dopo l’apertura, dopo aver chiuso venerdì intorno a 41.50. La discesa del greggio, iniziata a causa di motivi prettamente tecnici, approfondita a causa della forte avversione al rischio portata dal coronavirus, si è definitivamente concretizzata dopo gli accordi non raggiunti nella giornata di venerdì, con la Russia che ha negato la sua cooperazione per implementare nuovi tagli alla produzione per 1.5 milioni di barili al giorno. Non solo. Quando gli attuali tagli alla produzione verranno meno, la Russia ha dichiarato che ogni Paese sarà libero di produrre il quantitativo desiderato, una vera genialata tattica, se si voleva cominciare una guerra con chi di petrolio ne ha di più. Scrivevamo lo scorso 22 gennaio “Il meeting straordinario dell’OPEC, in programma il 5 e 6 marzo, a metà strada da un punto di vista temporale tra l’ultimo tenuto e quello ufficiale previsto per il 9 e 10 giugno, sarà l’appuntamento più importante da seguire per il primo trimestre del 2020 in quanto l’Arabia Saudita deciderà se mantenere in essere i tagli alla produzione… a patto però che tutti i Paesi rispettino gli accordi presi e che “nessuno sgarri”. Ed è proprio questo che si valuterà nel meeting di marzo, che verosimilmente sancirà una buona direzionalità per la restante parte dell’anno.” Ed i movimenti non si sono fatti attendere, soprattutto a causa del fatto che è purtroppo iniziata una vera e propria guerra tra Arabia Saudita ed il resto del mondo. Gli sconti applicati dall’Arabia sulla vendita del greggio, stanno mettendo in ginocchio i prezzi delle quotazioni e risultano possibili a causa del fatto che i costi di produzione dell’oro nero in Arabia siano i più bassi al mondo. Facciamo due più due. L’Arabia si ar-rabbia, decide di tagliare il prezzo di offerta del petrolio per mettere in difficoltà tutti, sia chi produce shale oil, sia chi produce greggio. Così facendo mette in difficoltà gli altri produttori e continua, pur tagliando le proprie entrate, a generare redditività. E fin qui, il discorso, seppur doloroso, regge. Il problema è relativo a due fattori di ragionamento. Il rischio spirale, nel momento in cui i tagli alla produzione finiranno a fine marzo e che potrebbero far aumentare la produzione a tutti i produttori, incidendo ulteriormente sulle quotazioni. Il rischio che questa spirale vada ad incidere sul reddito pro capite della popolazione saudita, nel qual caso, dato che occorre garantire una sorta di reddito minimo da cittadinanza, il governo potrebbe trovarsi costretto a vendere quote dei fondi sovrani. Stiamo attenti, molto attenti, la discesa potrebbe non essere terminata.

Dollaro venduto, yen e franchi comprati

La lettura dei flussi valutari non è cambiata ed abbiamo avuto una conferma di quanto studiato ed ipotizzato settimana scorsa. I flussi in uscita dal dollaro continuano ad essere importanti e scontano ulteriori tagli di tassi da parte della Fed (non escludiamo un ulteriore taglio superiore ai 50 punti base) ed il franco svizzero continua ad essere acquistato soprattutto contro dollaro. Portiamo grande attenzione alle quotazioni dell’euro contro franco in quanto, nel momento in cui dovessimo assistere ad una frenata dell’eurodollaro con borse ancora sotto pressione, potrebbero cominciare dei flussi diretti in acquisto sul franco contro l’euro nel qual caso potremmo assistere a tentativi di estensione sotto quota 1.0500, il che chiamerebbe la SNB all’azione anche se, speriamo, essa abbia compreso le lezioni del passato e non si metta per troppo tempo contro il mercato, sempre in uno scenario di continuazione di risk off. Sul fronte yen infine, dopo le aperture in gap ribassista il mercato ha approfondito ulteriormente e ci siamo avvicinati a quota 100, che potrebbe risultare un livello di attrazione per le quotazioni. La BoJ ha iniziato a parlare di eccessiva forza di yen, ma crediamo che un suo interventismo, attualmente, potrebbe avere effetti controproducenti dopo il riassorbimento dei primi movimenti eventuali di svalutazione della divisa nipponica.

Le borse ancora sotto pressione

Le borse americane sono sospese per eccesso di ribasso, il nostro Ftse Mib è sotto area 19.000 e guardando ad un grafico settimanale abbiamo rotto tutti i supporti e siamo in divergenza ribassista piena, con il Dax che stamattina ha respirato dopo il tocco di ulteriori minimi. A nostro parere la pesantezza non è ancora terminata, un buon ago della bilancia potrebbe essere rappresentato dall’oro che, nel momento in cui dovesse iniziare a scendere in maniera strutturale nel breve periodo, potrebbe dare il la a liberazione di liquidità pronta a tornare sui listini.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.