- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

La BCE ha deciso di non tagliare i tassi e di iniettare nuova liquidità

Lo scrivevamo. Tagliare i tassi di interesse di riferimento avrebbe avuto poco senso e, difatti, non sono stati portati in territorio negativo. Lo pensavamo. Ci saremmo trovati di fronte probabilmente a un nuovo quantitative easing e, difatti, così è stato. Ne eravamo sicuri. Non avremmo avuto l’implementazione di iniezioni di liquidità dirette nel sistema famiglie ed imprese, anche se necessario e, difatti, così è stato. In un sistema bancocentrico come quello europeo, la strada scelta è stata quella di trasmissione di liquidità alle banche, tramite l’implementazione di nuove misure di rifinanziamento del sistema (LTRO) ed un nuovo round di trasmissione di liquidità a partire da giugno 2020 (dato che di tempo ne abbiamo tanto), il TLTRO 3 a tassi praticamente negativi (ma per le banche), per fornire liquidità a piccole e medie imprese. Inoltre, nuovi acquisti di asset finanziari da aggiungere a quelli che attualmente sono in essere, portando così a 320 miliardi la cifra che verrà iniettata nel sistema da qui a dicembre, una misura non sufficiente (servivano almeno dai 20 ai 30 miliardi in più al mese per provare a calmare i mercati e soprattutto cercare di trasmettere almeno un minimo di liquidità al sistema. Un sistema totalmente dipendente dalla domanda degli istituti di credito (che saranno comunque incentivati a finanziarsi a tassi reali negativi) che poi caricheranno imprese e famiglie andando ad erodere ulteriormente il potere di acquisto di quest’ultime, con le imprese che invece saranno costrette a finanziarsi e che, in maggioranza, probabilmente ricaricheranno in modo non molto lungimirante sui propri prezzi di vendita i costi cui dovranno sottostare, per rientrare il prima possibile di liquidità fresca e necessaria per far fronte al disastro fiscale che devono fronteggiare, pesando a spirale sui consumatori. Queste le superbe misure adottate dalla BCE.

La Lagarde affonda i mercati

Inoltre, la Lagarde ci ha messo del suo. Ha rifiutato di dare ai mercati quello di cui avevano bisogno, ovvero una conferma del famoso whatever it takes di Draghi, per questioni di immagine o perché forse sta comprendendo che l’intero sistema non può rimanere in piedi. Gli aggiustamenti economici che venivano forniti in maniera naturale dai tassi di cambio, sono stati forzati all’interno di questo sistema a cambi fissi tramite il taglio della domanda aggregata forzato, attuato diminuendo il reddito di tanti con le misure di austerity. E di fronte a nuove misure di austerity, il popolo come reagirà questa volta? Oltre a ciò, abbiamo avuto un’ulteriore conferma, se mai ce ne fosse stato bisogno, di come tanti tassi di interesse ma una sola valuta rappresentano l’architettura peggiore che si poteva concepire (e lo scriviamo dal 2004, quando ci davano dei pazzi): la Lagarde ha detto candidamente che gli spread non sono un problema della BCE. Fermiamoci qui, non è il momento di proporre soluzioni che non verrebbero neanche ascoltate (anche se lo diciamo sommessamente, se non si tagliano le tasse, e di corsa, non ne usciremo mai). Soltanto un’ultima riflessione. Noi abbiamo tempo di aspettare la riunione ufficiale della BCE per sentirci comunicare, tra l’altro, misure non sufficienti. La Fed, nel frattempo, oltre ad aver tagliato i tassi prima della riunione ufficiale che sarà mercoledì prossimo, ieri ha deciso di iniettare liquidità nel sistema americano per 1.500 miliardi.

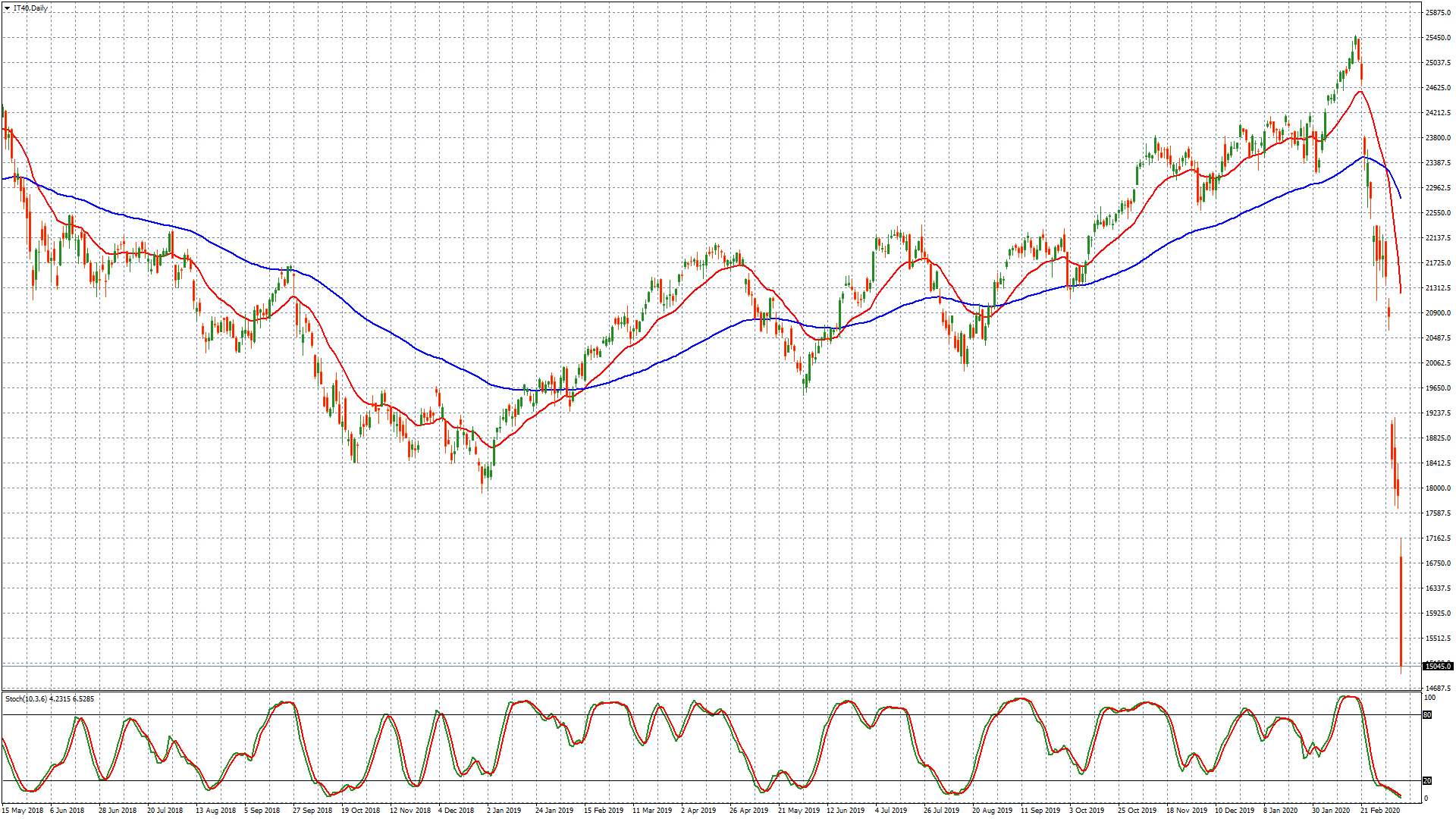

La reazione di mercati è stata tragica

L’indice italiano ha concluso la sua peggiore seduta di sempre, con un -17%, il dax tedesco ha seguito a ruota con forti vendite e l’arrivo sotto l’area di 9.000 punti. La pesantezza dei mercati ha continuato a palesarsi anche sui titoli di stato, con anche il bund colpito da vendite il che significa che la pressione è veramente alta e questa fase di avversione al rischio potrebbe perdurare nel corso dei prossimi giorni, anche se i flussi di capitale ci dicono che tanti investitori si sono portati in una situazione di liquidità per iniziare a valutare degli acquisti di borse. Sul fronte valutario non abbiamo praticamente assistito a reazioni interessanti. L’euro rimane in lieve pressione ribassista a causa delle prese di profitto che hanno interessato e stanno interessando il dollaro americano, le commodity currencies continuano ad essere in pressione ribassista di breve e l’EurChf è ancora da guardare con attenzione, in quanto ci sta indicando ancora possibili flussi di acquisto di franchi a protezione di possibili discese dei listini, che oggi potrebbero comunque per lo meno tentare delle frenate, almeno in mattinata. Il valutario tornerà presumibilmente ad essere interessante a metà di settimana prossima, seguiamolo con attenzione.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.