- Italiano

- English

- Español

- Français

Avversione al rischio ma stop alle vendite da panico, per ora

Il problema del tempo

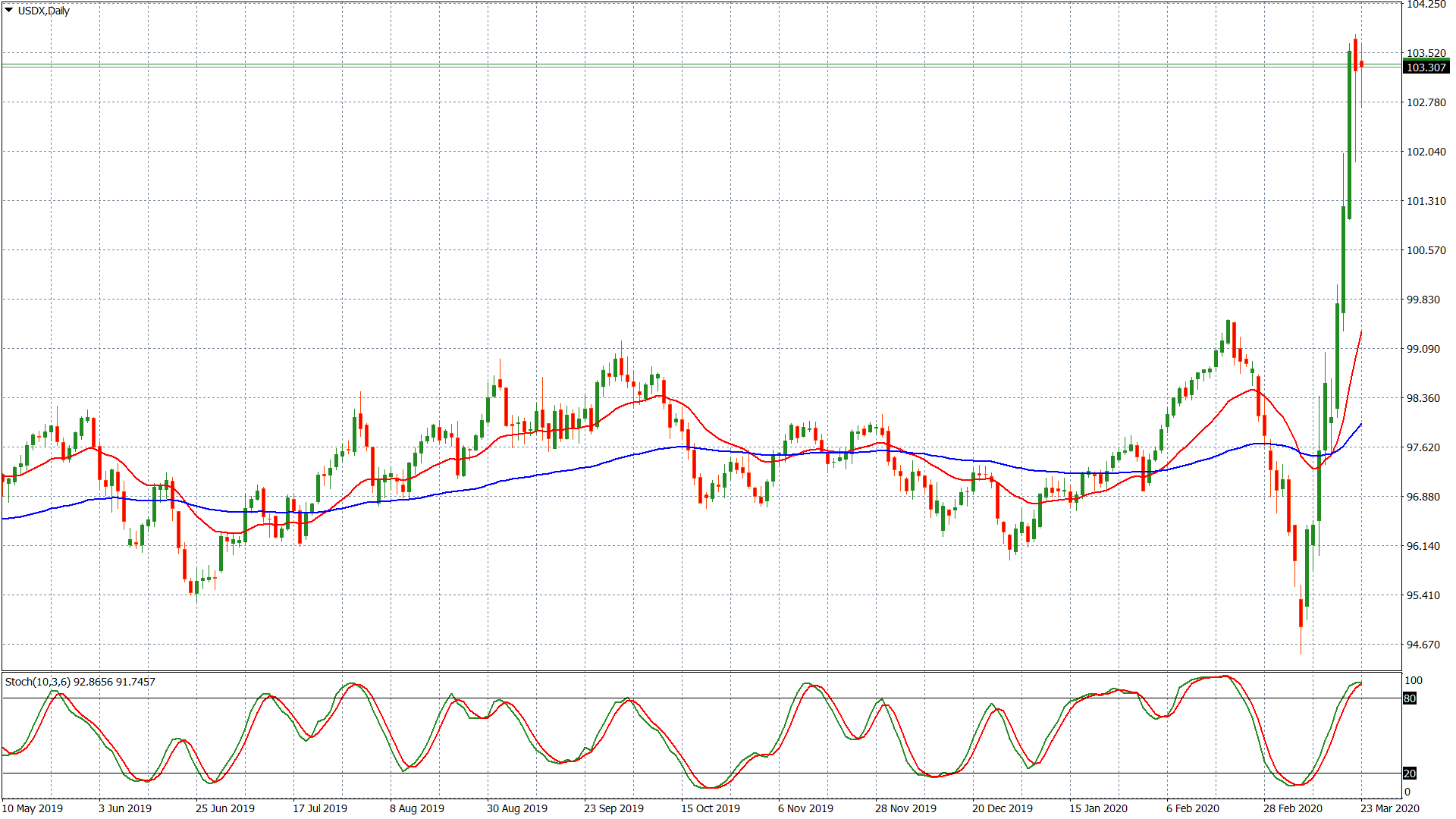

Continuano le tensioni sui mercati nonostante si stia cercando di mettere in campo tutta la liquidità possibile, tramite l’utilizzo di manovre standard e straordinarie, quali la decisione dell’intervento coordinato da parte delle banche centrali di America, Europa, Canada, Giappone e Svizzera di abbassare i tassi di interesse sulle linee di swap tramite le quali si forniscono dollari americani al sistema economico. L’ultima volta che era stata adottata un’azione del genere ci trovavamo appena dopo lo scoppio della crisi del 2008. Oltre a questo, lo sappiamo, sono stati tagliati i tassi da parte di chi poteva tagliarlo, con l’ultima decisione da parte della banca centrale australiana che ha portato il costo del denaro allo 0.25%, portando così le banche delle cosiddette major ai livelli minimi mai raggiunti, con l’eccezione del Canada che deve subire gli effetti di svalutazione della propria divisa anche a causa del forte crollo del petrolio. BCE 0%, Fed 0-0.25%, BoE 0.25%, RBNZ 0.25%, RBA 0.25%, SNB -0.75% e BOC 0.75%, un taglio quest’ultimo comunque dello 0.50%. Il problema adesso è relativo al tempo. Per quanto tempo perdurerà l’incertezza? A cosa ci riferiamo quando parliamo di incertezza? Sicuramente all’impatto che tutto quello che sta accadendo avrà sull’economia reale, ma nello specifico ci riferiamo alle misure concrete che potrebbero condurre ad un ulteriore rallentamento economico e che potranno verosimilmente essere messe in atto anche da altri Paesi. Tradotto, occorrerà capire cosa verrà messo in atto da Stati Uniti e Gran Bretagna. Quando ci diranno che attività avranno deciso di chiudere, la stima degli effetti potrebbe risultare più precisa e, una volta effettuata, quasi tutte le carte saranno sul tavolo e si potrà, per lo meno, ragionare in maniera concreta su quale sarà il costo totale a livello mondiale e quali potrebbero essere le modalità di ripartenza, mantenendo chiaramente una marginalità sulle valutazioni dovute alle nuove potenziali ondate che potrebbero arrivare da questo virus dagli effetti ancora sconosciuti o nascosti, soprattutto a livello di numeri.

Incertezza tecnica

Anche tecnicamente i mercati stanno mostrando incertezza, pur trovandosi all’interno di un quadro generale di avversione al rischio. Un’avversione al rischio più dettata dalla prudenza e dall’idea di prepararsi ad una ripartenza di ragionamenti a livello di investimenti e di allocazione di flussi di capitale, piuttosto che da vendite da panico. Dopo tutto ciò che abbiamo descritto nelle scorse settimane, dalla vendita delle borse, alla vendita dell’oro e dei bond alla ricerca di liquidità, dal crollo del petrolio alla corsa al dollaro, adesso i mercati stanno prendendo una pausa e stanno cercando di capire quali possano essere gli asset sui quali poter concentrare il ritorno dei flussi di capitale. Noi crediamo che non sia ancora arrivato il momento per poter concentrare posizionamenti di medio lungo periodo da parte dei grossi investitori, per cui continuiamo a predicare prudenza soprattutto sul versante equity, materie prime e dollaro americano.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.