- عربي

- English

أسبوع حاسم للأسواق: التقدّم التجاري وبيانات التضخم يحددان الاتجاه

فهم السوق | Learning Intelligence

تقف الأسواق عند مفترق طرق مع تلاقي التقدّم التجاري وبيانات تضخم قادرة على إعادة التسعير.

في الأسواق المالية، يظهر هذا المشهد عادةً عندما تتصادم إشارات التفاؤل مع مخاطر السياسة النقدية.

بدلًا من متابعة الزخم وحده، يتعلّم المتداول المحترف قراءة تفاعل التضخم مع التوقعات لتحديد الاتجاه الفعلي.

الخلاصة:

عندما يتقاطع التفاؤل مع التضخم، السياق الكلي هو ما يحسم الاتجاه لا العناوين.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

يتكرّس هذا التفاؤل أيضًا في بتكوين؛ فقد بلغ السعر 105,000 دولار يوم الأحد قبل أن يظهر جانب العرض، وأيّ ضغط صعودي إضافي في عقود S&P500 أو NAS100 خلال جلسة آسيا قد يدفع السعر سريعًا صوب القمّة التاريخية عند 109,000 دولار.

رغم أن العوامل الأساسية لا تُنادي صراحةً بمراكز شراء، فقد ارتفع خام برنت 4% الأسبوع الماضي. أرى أنّ إغلاقًا يوميًّا فوق 65.22 دولار قد يفتح الطريق صوب 68 دولارًا وأعلى حدٍّ للنطاق الأخير.

أغلق مؤشر الدولارDXY فوق خط العنق لنموذج الرأس والكتفين المقلوب يومَي الخميس والجمعة، لكنه يحتاج دفعةً إضافية لتأكيد انعكاس الاتجاه صوب مستوى 103. تشير التداولات الأوّلية في سوق الإنتربنك إلى تفضيل مراكز شراء الدولار – لا سيّما أمام الفرنك السويسري والين الياباني واليورو – ونحن نقبل على بيانات التضخّم الأساسي ومبيعات التجزئة الأمريكية والرياح مواتية للدولار. قد يتعرّض الذهب لضغوط هبوطية مع انطلاق جلسة آسيا، مع تركيز الأنظار على قاع الجمعة عند 3,274 دولار.

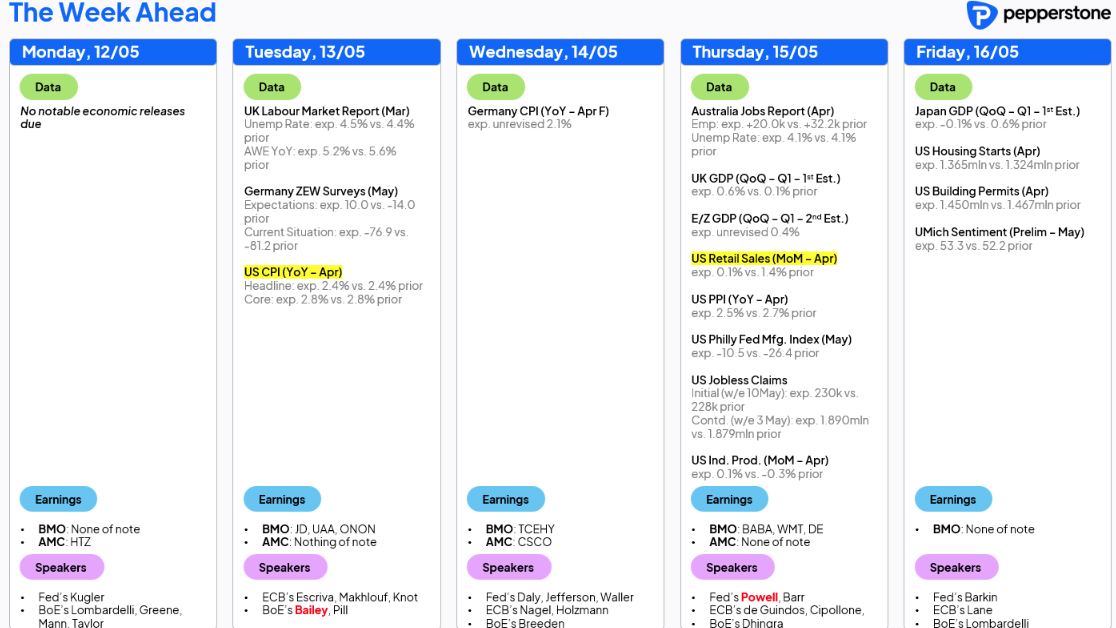

تقييم المخاطر الرئيسية للأحداث في الأسبوع المقبل

ستظلّ عناوين التعريفات الجمركية عاملًا ثابتًا في توجيه معنويات السوق. جاء ردّ الفعل الأوّلي على محادثات نهاية الأسبوع بين الولايات المتحدة والصين مُشجِّعًا على نحوٍ متوقَّع، إذ أكّد الجانبان تحقيق تقدُّم جوهري، والتوصّل إلى توافق وإنشاء آليّة تشاور دائمة حول القضايا التجارية والاقتصادية. ورغم أنّ هذا السيناريو كان مرجَّحًا دائمًا، فهو يمثّل خطوة بنّاءة إلى الأمام. يبقى السؤال الآن ما إذا كانت القوتان ستأخذان الخطوة الملموسة نحو خفض متوسط التعريفة الأمريكية على الواردات الصينية إلى نحو 60 % بدلًا من 145 %. من الواضح أنّ الحوار بين الطرفَين سيستمر، وسيصاحبه ضجيجٌ إخباري متكرر، لكن السوق لا يحتمل المماطلة؛ فالمشاركون يريدون خفض التعريفات إلى 60 % دفعةً واحدة لا عبر نهجٍ مُتدرِّج. وكلّما خفَّضت واشنطن الرسوم على الصين، تضاءلت مساحة المناورة لخفض ضرائب الدخل عن شريحة واسعة من دافعي الضرائب الأمريكيين.

على صعيد الأسهم، تقلّ وتيرة إعلانات النتائج هذا الأسبوع، بيد أنّ نتائج وولمارت للربع الأول من السنة المالية 2026 (Q1‑26) – المقرَّر صدورها قبل افتتاح جلسة الخميس – ستستحوذ على الانتباه وقد تُحرِّك المؤشر. ومع تحوّل الأسواق إلى مراقبة البيانات الاقتصادية الصلبة الأمريكية، يُعَدّ قطاع التجزئة أوّل من يشعر بأثر الرسوم. وولمارت تُعدُّ مِقياسًا في هذا السياق؛ فحوالي ثلثَي منتجاتها مجمَّعة أو مُصنَّعة داخل الولايات المتحدة، ما يُخفِّف وقع التعريفات، ومع ذلك سيبقى المستثمرون حسّاسين لتوقعات الشركة وإرشاداتها ولكيفية إدارتها لتكاليف الاستيراد. تُسعِّر الخيارات تحرّكًا ضمنيًّا بنحو ±5.3 % يوم إعلان النتائج – أعلى من متوسّط تحرك 4.8 % المسجَّل عبر آخر ثمانية مواسم أرباح.

هل تستطيع نفيديا أن تواصل الاشتعال رغم حكم انتشار الذكاء الاصطناعي؟

نترقّب هذا الأسبوع صدور الحكم النهائي في قضية انتشار الذكاء الاصطناعي يوم الخميس. تشير التكهنات الأخيرة إلى أن إدارة ترامب ستلغي قواعد بايدن الخاصة بتصدير الرقائق الإلكترونية، على أن تستبدلها بضوابط أبسط للتحكّم في شرائح الذكاء الاصطناعي، من دون أن تكون أكثر تشدّدًا من القواعد السارية حاليًّا. ما إذا كانت نتائج الانتشار ستؤثّر في نفيديا وبقية أسهم الذكاء الاصطناعي الأمريكية يبقى عاملاً مراقَبًا، لكنَّ الاختبار الحقيقي لعملاقة الشرائح سيأتي مع إعلان نتائج الربع الأول للسنة الماليّة 2026 (28 مايو)؛ إذ يدور جدلٌ حقيقي هذه المرّة حول احتمال تراجع الإيرادات عن إجماع التقديرات البالغ 43.22 مليار دولار (نمو 9.9 % على أساس سنوي من ربع 4 – 25). ارتفع سهم نفيديا بنحو 34 % من قيعان إبريل، لكنّ المحكّ سيكون في 28 مايو؛ فإذا تجاوزت الشركة التقديرات ورفعت الإرشادات، قد نشهد عودة هذا السهم المحبوب إلى مقعد القيادة بالكامل. كثير من مديري الأصول يضعون اسم نفيديا على قوائم الشراء، لكنهم ينتظرون عبور حاجز الأرباح قبل اتخاذ مراكز أكبر تحمّسًا. وإذا نجح السهم هذا الأسبوع في اختراق مستوى 125 دولارًا صعودًا، فإنّ عقود ناسداك 100 الآجلة قد تتجاوز متوسطَي 200 و100 يوم، ومعهما قمة 26 مارس عند 20,045 نقطة.

المخاطر الرئيسية خارج الولايات المتحدة

يحظى تدفّق البيانات البريطانية باهتمام كبير من متداولي الجنيه الإسترليني هذا الأسبوع، ولا سيّما تقرير الأجور والوظائف وقراءة الناتج المحلي الإجمالي للربع الأول. لكي يضع السوق احتمال خفضٍ في يونيو على طاولة لجنة السياسة النقدية (MPC)، يجب أن تكون الأرقام ضعيفة بما يكفي لجعل هذا المسار واقعيًّا.

في أستراليا، تصدر بيانات ثقة المستهلك والأعمال، إلى جانب أجور الربع الأول وتقرير الوظائف لشهر أبريل. يُنظر إلى خفض الفائدة بمقدار 25 نقطة أساس في اجتماع بنك الاحتياطي الأسترالي (RBA) لشهر مايو على أنه محسوم، لكن الأرقام قد تدفع متداولي عقود المبادلة/الأسعار إلى مراجعة توقعاتهم لاجتماع يوليو؛ حيث تُسعّر الأسواق احتمالًا بنحو 56 % لخفض آخر بمقدار 25 نقطة أساس. وعلى المدى الأبعد، بعد خفض مايو، يتوقع المتداولون ثلاثة تخفيضات إضافية بمقدار 25 نقطة أساس لكلٍّ منها قبل نهاية ديسمبر.

التداول على مؤشر HK50 – التركيز على تينسنت وعلي بابا

أغلق مؤشر هانغ سنغ الفجوة التي تشكّلت في 7 أبريل بالكامل، كما ارتدّ من مستوى تصحيح فيبوناتشي %61.8 في موجة التراجع البالغة %23 من مارس إلى إبريل. أميل إلى مزيدٍ من الصعود؛ إذ إن الإغلاق فوق 23,000 نقطة سيُعزّز قناعتي الإيجابية، فيما يستدعي الهبوط دون 22,589 نقطة إعادة التقييم وربما عكس هذا التوجّه. ومع إعلان تينسنت وعلي بابا لنتائجهما هذا الأسبوع ، وهما اثنان من أكبر ثلاثة مكوّنات للمؤشر، قد نشهد تقلبات ملحوظة على مستوى HK50.

المتداولون يستعدّون لاختبار بيانات CPI ومبيعات التجزئة الأمريكية

في الولايات المتحدة، تُعدّ بيانات CPI وPPI ومبيعات التجزئة محرّكات محتملة للأسواق وقد تعيد تموضع المحافظ. يُنظر إلى CPI الأساسي باعتباره الحدث الأهم؛ غير أنّه من المبكّر أن تنعكس الزيادة المتوقَّعة في الأسعار بسبب الرسوم الجمركية ضمن قراءة هذا الشهر، إذ تُسعّر مقايضات التضخم الأمامية رفع الأسعار اعتبارًا من يوليو وصولًا إلى %3.60 بحلول نوفمبر. مع تصاعد المخاوف من بيئة ركود تضخُّمي مستقبلية، تبقى حساسية السوق مرتفعة تجاه بيانات التضخم ومبيعات التجزئة.

بصورة مبسّطة، إذا جاء CPI الأساسي لشهر إبريل دون %2.7 على أساس سنوي، فسيُنعش ذلك احتمالات خفض الفائدة في اجتماع الفيدرالي بشهر يوليو، وهي احتمالات مسعّرة حاليًا بنحو %68. أمّا إذا تخطّى التضخم الأساسي %3.0، فمن المرجَّح أن يجد الدولار الأمريكي طلبًا قويًّا، مع استجابة سلبية محتملة لأسواق الأسهم. بالنسبة للمُراهنين على صعود الأسهم الأمريكية، فإن السيناريو المثالي يتمثل في قراءة تضخم أضعف ومبيعات تجزئة أقوى. على الجانب الآخر، يفضّل أصحاب مراكز الشراء في الدولار أرقامًا قوية في كلا المؤشرين، لكن ليس قوية بما يكفي لإشعال تقلبات حادّة قد تدفع الدولار إلى التراجع أمام الفرنك السويسري والين الياباني. يُضاف إلى ذلك جدولٌ حافل بخطابات مسؤولي الفيدرالي، ولكن من غير المتوقّع أن يقدّموا جديدًا في هذه المرحلة.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."