- عربي

- English

ثلاثاء التعريفات الجمركية: ضغوط حادة على الأسهم الأميركية

شهد مؤشر S&P 500 انخفاضًا ملحوظًا، مما يعكس المخاوف الواسعة في السوق من انعكاسات العريفات لجمركية. حيث أن المهلة التي قد تم منحها لكندا والمكسيك قد انتهت ، وأن التعريفات الجمركية بنسبة 25% على المنتجات المكسيكية والكندية سوف تدخل حيز التنفيذ باستثناء تعريفات بنسبة 10% على منتجات الطاقة الكندية. كندا والمكسيك هم أكبر الشركاء التجاريين للولايات المتحدة بما مجموعه وأكثر من 1.5 ترليون دولار موضحا الحجم الكبير للتبادل التجاري ولكون الإقتصاد المكسيكي والكندي وبحد كبير يعتمد في نموه على الصادرات إلى الولايات المتحدة ونتيجة لهذه التعريفات الجمركية يمكن أن تدخل الإقتصادان في حالة ركود إذا لم يتم التوصل إلى تسوية قريبا وإلا فإن الضغوط الاقتصادية بالتأكيد سوف تدفع جميع الأطراف إلى محاولة الوصول إلى تسوية وإن كانت غير مثالية.

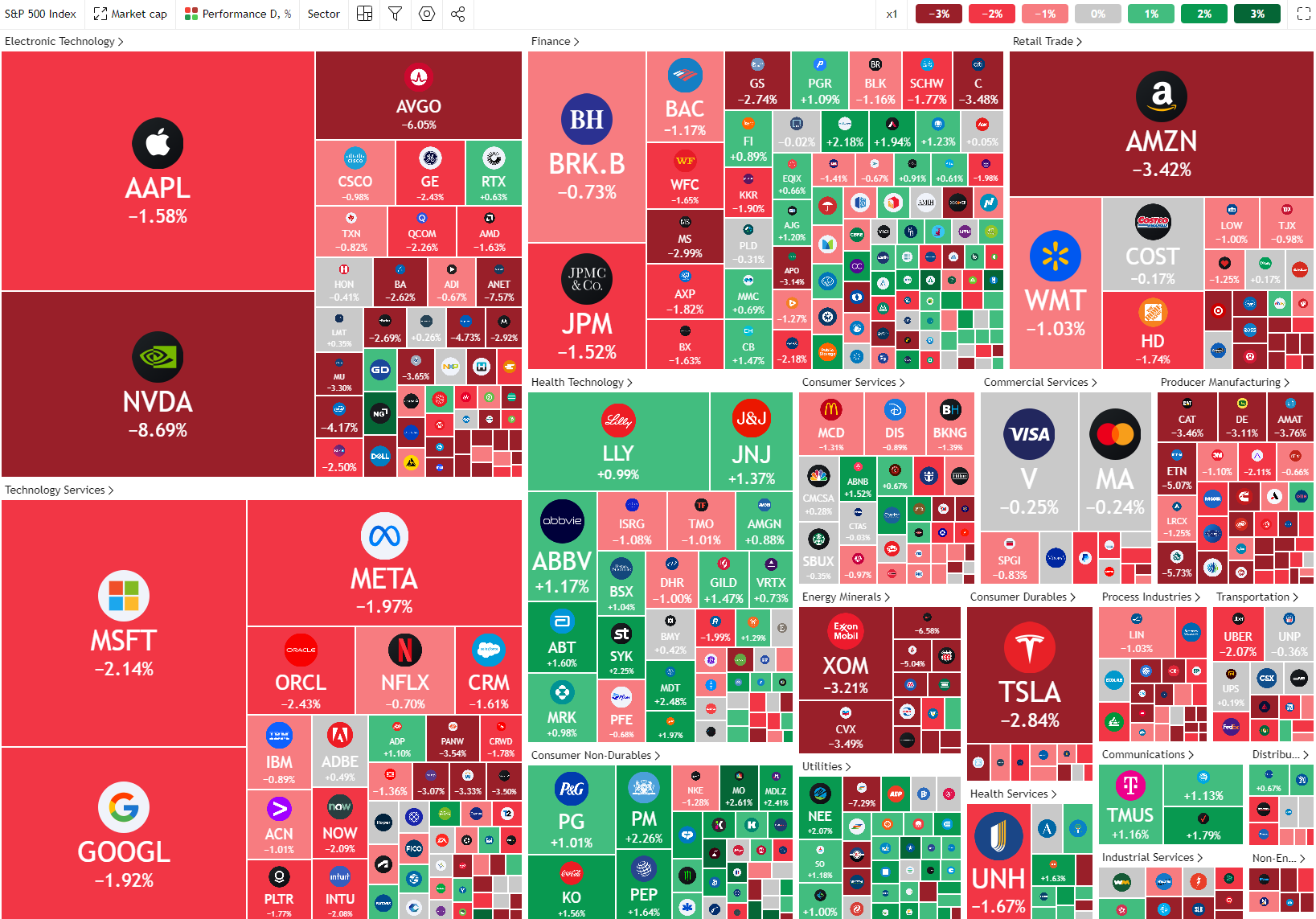

من الناحية الفنية ، معنويات المتداولين السلبية منذ الأسبوع الماضي التي تلت مجموعة متتالية من البيانات الاقتصادية السلبية في الولايات المتحدة كانت قد ضغطت على وتم رؤية عمليات البيع من مستويات أعلى من 6100 إلى المستويات الحالية عند 5850 وكان يلاحظ في الجلسة الماضية هي الحركة المستمرة في الاتجاه السلبي وهو ما قد يكون مدعوم من العمليات الاستراتيجيات النظامية التي تتخلص من المخاطر في ظل ارتفاع الضبابية. تتأقلم الأسواق بسرعة جيدة مع الأخبار السلبية ولكن شهية الأسواق منخفضة جدا الان في هذه الأثناء لمزيد من الضبابية ، من الصعب على مدراء المحافظ المحللين وأيضا المتداولين العمل في البيئة متغيرة وديناميكية بشكل استثنائي لكون المحركات الحالية تأتي من القيادة السياسية وتتغير بصورة واسعة وعشوائية في بعض الأحيان وهو محفز كبير للتخلص من المخاطر والبقاء خارج الملعب إلى اتضاح الصورة. يمكن النظر الى حركة البيوع والشراء على الخريطة التاليه حيث يتضح ان عمليات التموضع تذهب الى القطاعات الدفاعية على حساب الشركات الكبرى و قطاع الكتنولوجيا او البيتا المرتفعة.

تضاؤل الفرق بين MAGS وبقية اسهم ستاندرد اند بورز 500

بالنظر إلى أداء شركات ستاندرد اند بورز 500 ، كانت الشركات السبعة الكبرى المتفوقة في الأداء تجذب الكثير من الأنظار وأيضا ترفع مخاطر التركز في شركات محددة. ولكن منذ 19 من ديسمبر شهد الأداء تضاؤل مستمر ما بين بقية شركات المؤشر وشركات السبعة الكبرى - كما يوضحه الرسم ادناه - حيث يبدو أن مخاطر التركيز يتم التخلص منها الآن حيث يشهد نمط البيع تخلص من الشركات السبعة الكبرى وربما إعادة التموضع في قطاعات دفاعية والتي من المرجح أن تجذب عمليات الشراء وزخم خلال الفترات القادمة بخصوص إذا استمرت مخاوف انخفاض التضخم لكون ذلك مؤثر على نتائج أرباح الشركات ولكن بشكل أقل بالنسبة للقطاعات الدفاعية لكونها تتعلق بعمليات الاستهلاك الضرورية مثل قطاع التجزئة المواد الغذائية والخدمات الصحية وخدمات الطاقة ونحوها.

نظرة سريعة على نفيديا

نفيديا ليست في معزل عن هذه التقلبات حيث راى السهم ترجع بنحو 16% من اعلان الارباح ويقف عند منطقة مقاومة تم اختبارها بعد اخبار دييبسك وايضا بعد تصحيح سبتمبر. السهم يقع تحت رحمه البيوع والتخلص من التركيز في التكنولوجيا ، ولو ان تصنيفات المحللين تتمسك بإجمالي الأفق الاستثمارية الايجابية للشركة في تحصيل الايرادات والتفوق التقني في الرقائق الاكترونية. وفي ظل هذه الضغوط البيعية التي يمكن القول انها ليست بالكامل مدفوعه بمخاطر الشركة نفسها فقط بل من المعنويات السلبية في السوق ككل وخصوصا من مخاوف تباطئ النمو كنتيجة للتعريفات الجمركية.

سياسات الرسوم الجمركية لدونالد ترامب لعام 2025 تمثل تحولًا في استراتيجية التجارة الأمريكية. مع فرض لرسوم بنسبة 25% على المعادن، ورسوم واسعة على الواردات الصينية تصل 40%، وتقديم تدابير تجارية متبادلة سيتم تطبيقها قريباً، تُظهر الإدارة تحولاً نحو عصر من الحمائية المرتفعة. تشير الدروس التاريخية من دورة الرسوم الجمركية للأعوام 2018-2019 إلى أن الآثار التضخمية قد تكون مؤقتة، لكن التأثير على الإنتاج الصناعي والطلب الاستهلاكي ونمو الناتج المحلي الإجمالي يمكن أن يكون سريعًا ، وهو ما تشير الى تحركات العوائد على سندات الخزانية الاميركية.

تُظهر ردود الفعل في الأسواق، بما في ذلك الأسهم والدخل الثابت والعملات الأجنبية والسلع، مدى الشك الذي أثارته هذه التحركات. الشركات الأمريكية، وخاصة تلك التي لها سلاسل توريد عالمية، مجبرة الآن على تعديل نماذج عملياتها. من الدروس المستفادة: الرسوم الجمركية تخفض النمو، تسبب اضطرابات في سلسلة التوريد، وفي نهاية المطاف تجبر الاحتياطي الفيدرالي على إعادة النظر في موقفه من السياسية النقدية ولكن ذلك لا يزال مبكرأ للتحدث عنه. مستقبلًا، يشير التوقع قصير الأجل إلى ضغوط تضخمية متواضعة مقترنة بطلب استهلاكي أضعف، بينما قد يشهد المتوسط تقلبات سوقية متزايدة مع سعي المستثمرين لموازنة مخاطر النمو والتضخم.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."