- عربي

- English

ما تحتاج الى معرفته اليوم عن الاسواق: توازن ، لا انحياز للنمو على حساب استقرار الأسعار

قراءة السوق

الأسواق تقف عند نقطة توازن حرجة: لا اندفاع نحو النمو، ولا تراجع عن معركة استقرار الأسعار. العامل المحرّك الأساسي حاليًا هو إعادة تسعير مسار أسعار الفائدة، في ظل صلابة غير متوقعة لسوق العمل وعودة الضغوط التضخمية إلى واجهة المشهد. هذا المقال يوضح لك كيف يقيّم السوق هذا التوازن الدقيق، وما الذي يجري تسعيره فعليًا، وأين تكمن نقاط التحوّل المحتملة.

الخلاصة: الانضباط وإدارة المخاطر يتقدّمان على رهانات النمو السريع، إلى أن تتغير معطيات التضخم أو يفقد سوق العمل زخمه الحالي.

لمزيد من الاطلاع، يمكن الرجوع إلى موارد تعلّم التداول وتطوير استراتيجيات إدارة المخاطر.

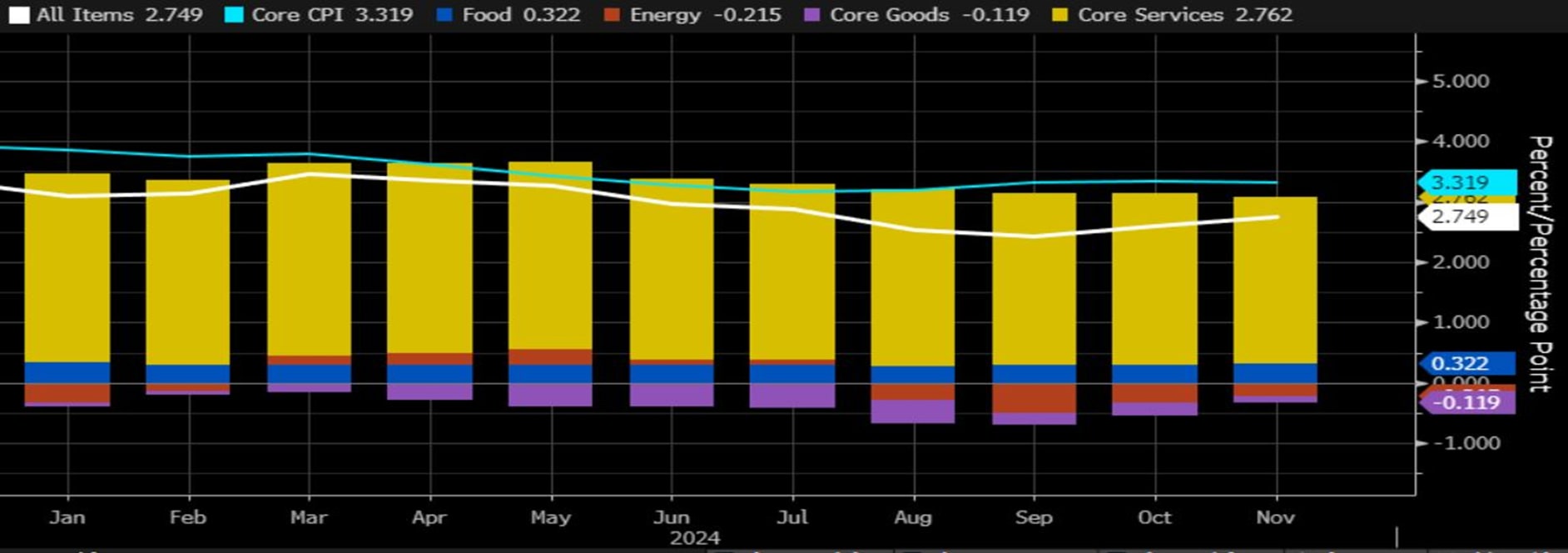

تُعد سياسات أسعار الفائدة أداة رئيسية في تحقيق استقرار الأسعار وتعزيز التوظيف الكامل، ومع ذلك، يبقى المعدل "المحايد" للفائدة هدفًا متغيرًا يتأثر بالتغيرات الاقتصادية المستمرة. في الوقت الحالي، يبدو أن المستوى الحالي للفائدة 4.33% يعكس المعدل المحايد، رغم ارتفاعه مقارنة بالمستويات التاريخية. ومع استمرار صلابة سوق العمل وصدور بيانات الوظائف غير الزراعية الجمعة الماضية بشكل يفوق التوقعات ، يعيد المستثمرون تقييم التوقعات الخاصة بخفض الفائدة الى استبعاد خفض الفائدة في النصف الاول من العام الحالي.

صلابة سوق العمل وانعكاساتها على السياسة النقدية

أكدت البيانات الأخيرة استمرار الأداء القوي لسوق العمل (257 الف وظيفة مضافة مقابل 160 الف وظيفة متوقعة )، حيث أظهرت تقارير الوظائف غير الزراعية نموًا يفوق التوقعات للشهر الثالث على التوالي، إلى جانب مراجعات إيجابية للبيانات السابقة. يعزز هذا المشهد الاقتصادي من احتمالات إبقاء الفيدرالي على مستويات الفائدة المرتفعة لفترة أطول. ومن جهة أخرى، تبرز بيانات التضخم، ولا سيما مؤشر أسعار المستهلك، كأحد المؤشرات المهمة التي قد تُحدد مسار السياسة النقدية.

الضغوط التضخمية تعود إلى الواجهة

بيانات مؤشر أسعار المستهلك تظهر ارتفاعًا متواصل من شهر سبتمبر الى نوفمبر الى مستويات 2.75% على اساس شهري، مدفوعة بزيادة التكاليف في قطاع الخدمات. تشير توقعات مؤشر اسعار المستهلك يوم غدا الاربعاء إلى متوسط توقعات 3.9%. قد تواجه الأسواق إشارات غير مطمئنة بشأن الضغوط التضخمية اذا رأت الاسواق مستويات اعلى من التوقعات، مما سيعزز احتمالية استمرار تثبيت الفائدة عند المستويات الحالية لفترة أطول. ورغم أهمية مؤشر أسعار المستهلك في تقييم الضغوط التضخمية، إلا أن الفيدرالي يعتمد بشكل أكبر على مؤشر الاستهلاك الشخصي، الذي يُنتظر صدوره نهاية الشهر الجاري، كونه يقدم رؤية أوسع وأكثر شمولية للاتجاهات التضخمية.

تأثير بيانات التضخم على الأسواق

سجلت أسواق الأسهم الأمريكية تذبذبًا ملحوظًا خلال الأيام الأخيرة، حيث شهدت جلسات تداول متباينة وسط مخاوف من استمرار الضغوط التضخمية وتأثيرها السلبي على افاق النمو. ومع صدور بيانات الوظائف القوية، تصاعدت عمليات البيع في الأسواق، إلا أن بعض عمليات الشراء ظهرت في الجلسة الأخيرة، مما أسهم في ارتفاع S&P500 بشكل هامشي بمقدار 0.2% والاغلاق على مستويات اعلى خلال الجلسة. ورغم عودة الزخم الشرائي، لم تتمكن الشركات السبع Mag7 من تسجيل أداء إيجابي باستثناء سهم تسلا الذي صعد بنسبة 2%. أما قطاع الطاقة، فقد سجل مكاسب ملحوظة مدعومًا بارتفاع أسعار النفط فوق حاجز 81 دولارًا للبرميل، نتيجة العقوبات الاخيرة المفروضة على شركات النفط الروسية.

حركة أسعار النفط ودلالاتها

ارتفعت أسعار النفط بنسبة 8% منذ بداية العام الحالي، مدفوعة بتفاؤل بشأن افاق تحسن النشاط الاقتصادي في الصين وبشكل اكبر من تأثير العقوبات على تقليص الإنتاج الروسي بنحو نصف مليون برميل يوميًا. ورغم هذا الارتفاع، لا يزال الفائض اليومي للإنتاج العالمي يتجاوز مليون برميل تقريبا، وهو مستوى يمنح توازنًا نسبيًا للأسواق. ورغم ذلك، فإن استمرار العقوبات وتراجع الفائض العالمي يجعل الأسواق أكثر حساسية للتقلبات المستقبلية. وإذا استمر ارتفاع الطلب، خاصة مع تحسن البيانات الاقتصادية الصينية، فقد يؤدي ذلك إلى موجات جديدة من ارتفاع الأسعار، مما قد يعزز من الضغوط التضخمية ويُصعب مهمة الفيدرالي في تهدئة الأسواق.

نظرة استباقية لأداء الأسواق والمؤشرات الاقتصادية

بالمختصر ، تشير المعطيات الحالية إلى أن الأسواق تسير في نطاق استقرار نسبي، ولكنها تواجه ضغوطًا متزايدة ناتجة عن ارتفاع مستويات التضخم. يبقى مؤشر أسعار المنتجين، المقرر صدوره اليوم، من المؤشرات الحيوية التي توفر رؤية لمسار الاقتصاد الكلي، حيث يلعب دورًا مهمًا في تكوين بيانات مؤشر الاستهلاك الشخصي، وهو المؤشر المفضل لصناع القرار في الاحتياطي الفيدرالي لتقييم الضغوط التضخمية.

أما مؤشر أسعار المستهلك المرتقب غدًا، فمن المتوقع أن يكون له تأثير كبير على معنويات السوق. وفي حال أظهرت البيانات ضغوطًا أعلى من المتوقع، خاصة إذا تجاوزت القراءة حاجز 3%، فقد يدفع ذلك الأسواق إلى موجة بيع إضافية، مما قد يؤدي إلى تفاقم خسائر مؤشرS&P500 بأكثرمن 5% من المستويات العليا التي تم تسجيلها الشهر الماضي عند 6100. هذه التطورات تعكس أهمية المتابعة للمؤشرات الاقتصادية وتأثيرها على استراتيجيات التداول في المرحلة المقبلة.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."