يدخل الأسبوع في بيئة كلية متوترة عنوانها عودة التضخم بفعل صدمة الطاقة الناجمة عن حرب الشرق الأوسط. في الولايات المتحدة ، يقود كيفين وارش الاحتياطي الفيدرالي بنبرة متشددة بعد قفزة التضخم إلى اعلى من مستوى 4% وهو أعلى مستوى منذ ثلاث سنوات ، مع إبقاء الفائدة عند 3.50% وتحوّل مخطط النقاط نحو احتمال رفعٍ لا خفض ، ودفع التيسير إلى عامي 2027 و2028. وفي أوروبا ، رفع البنك المركزي الأوروبي الفائدة لأول مرة منذ 2023 لتبلغ 2.25% على الودائع ، وسط تضخم بلغ 3.2% وتضخم أساسي عند 2.5% ، ونمو هش يقترب من الركود التضخمي. هذه الخلفية تجعل بيانات الأسبوع حساسة لتسعير مسار الفائدة.

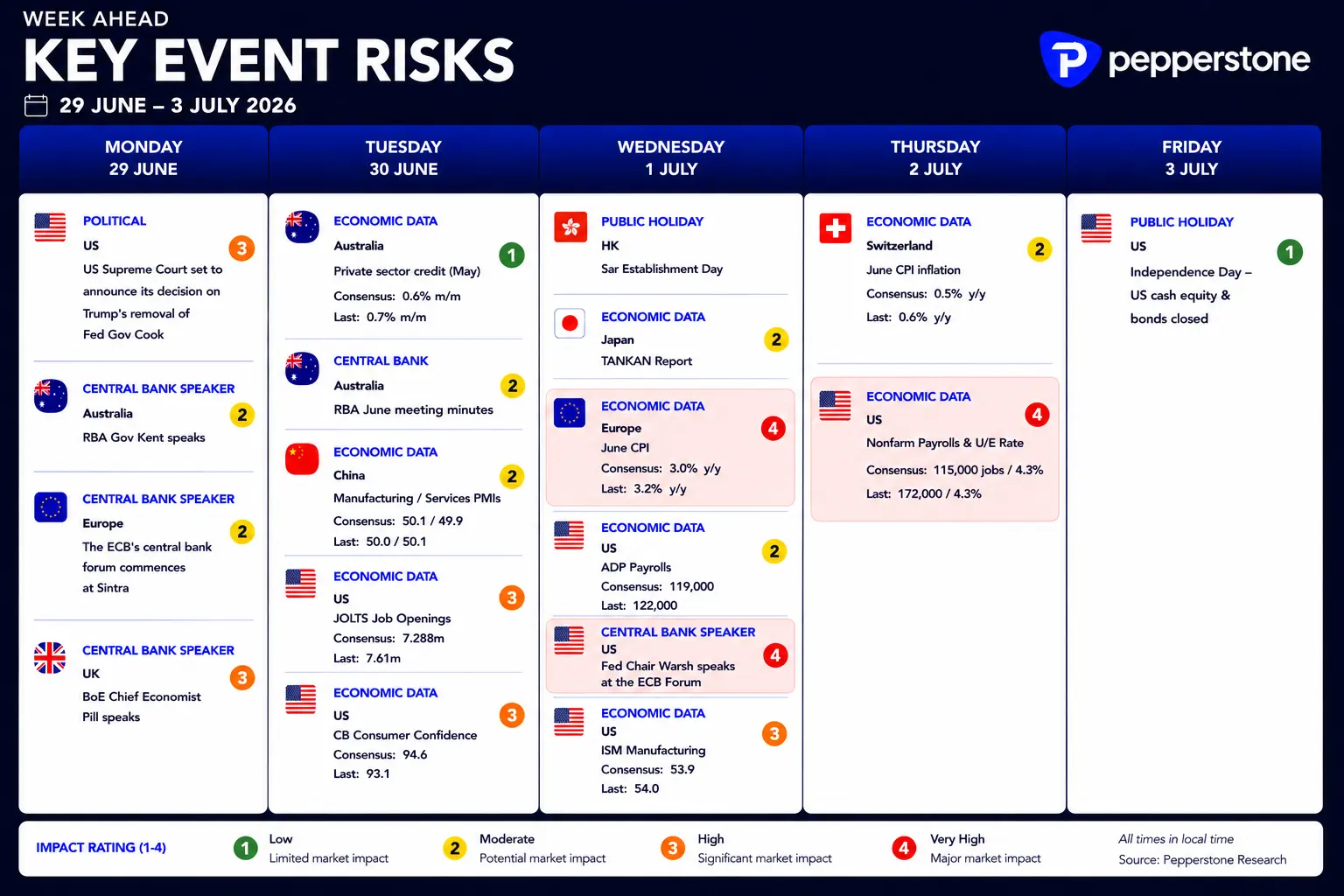

نجم الأسبوع: تقرير الوظائف الأمريكية

يتصدّر تقرير الوظائف غير الزراعية المشهد ، وقد قُدّم استثنائياً إلى الخميس 2 يوليو بسبب عطلة الرابع من يوليو. تشير التوقعات إلى تراجع ملحوظ عند 114 ألف وظيفة مقابل 172 ألف سابق، مع بقاء معدل البطالة عند 4.3% ونمو الأجور عند 0.3% شهرياً. هذا المزيج محوري من قراءة ضعيفة قد تعرقل رواية التشدد لدى وارش ، بينما قراءة اخرى قوية تعزّز احتمالات الرفع المسعرة حاليا عند مستويات تقارب 60% في سبتمبر وتدعم الدولار اكثر. ويسبق التقرير زخم من البيانات يوم الأربعاء عن فرص العمل JOLTS المتوقعة عند 7.28 مليون ، وثقة المستهلك ، وتقرير ADP عند 118 ألف ، إلى جانب مؤشر ISM الصناعي المتوقع عند 53.7.

التضخم في منطقة اليورو

تترقّب الأسواق التقدير الأولي لتضخم اليورو يوم الأربعاء 1 يوليو، المتوقع تراجعه إلى 3.0% من 3.2%، مع بقاء التضخم الأساسي عند 2.5%. ويسبقه تضخم ألمانيا الأولي (متوقع 0.1% شهرياً). تحقيق مفاجأة صعودية تعزّز رهانات رفعٍ إضافي محتمل في سبتمبر، فيما يبقى ضعف النمو ومؤشرات PMI الصناعية والخدمية عامل مقيّد لخيارات لاغارد التي تتبنّى نهج كل اجتماع على حده لتقييم الوضع النقدي.

وابل من تصريحات البنوك المركزية

الأسبوع غنيّ بكلمات صنّاع القرار حيث يتحدث يتحدّث رئيس الفيدرالي وارش ومحافظ بنك إنجلترا بيلي يوم الأربعاء ، إضافةً إلى ظهور متكرر للاغارد على مدار الأسبوع ، وأعضاء من اللجنة الفيدرالية (باركن ودالي) وأعضاء لجنة بنك إنجلترا. ستكون نبرة هذه التصريحات مهمه في تثبيت أو تعديل توقعات الفائدة ، خصوصاً بعد تحوّل البنوك الكبرى نحو القلق من التضخم أكثر من النمو والتوظيف.

آسيا والمملكة المتحدة

في اليابان ، جاءت مبيعات التجزئة قوية عند 5.3%، وتترقّب الأسواق مسح تانكان للثقة الصناعية يوم الأربعاء كمؤشر على صحة الاقتصاد. أما في بريطانيا ، فيزخر الأسبوع ببيانات الناتج المحلي النهائي والحساب الجاري وأسعار المنازل ومؤشرات PMI للتصنيع والخدمات ، ما يرسم صورة عن مدى صلابة الاقتصاد قبيل قرارات بنك إنجلترا المقبلة.

الخلاصة

يبدو الأسبوع مزدحم بمحفزات التقلب ، وعلى رأسها وظائف أمريكا وتضخم اليورو ، في بيئة تتنازعها صدمة الطاقة والتضخم المرتفع والنمو الضعيف في عدد من الاقتصاديات. يُرجَّح أن يبقى الدولار واليورو والذهب وأسواق السندات حسّاسة للمفاجآت ، مع أهمية متابعة نبرة البنوك المركزية بقدر أهمية الأرقام.