- عربي

- English

دليل المتداول للأسبوع: تصاعد مخاطر التجارة يهز الأسواق لكن لحظة التاكو قد تعود

قراءة السوق | Market Intelligence

مخاطر التجارة تعود لواجهة التسعير، لكن هل الأسواق أمام موجة نفور ممتدة أم لحظة تهدئة جديدة على طريقة “التاكو”؟ العامل المحرّك الأساسي هو تصاعد العناوين الجمركية بالتزامن مع فراغ البيانات وبداية موسم الأرباح.

في ظل تذبذب مرتفع وضبابية سياسية، يتركّز اهتمام المتداولين على تطور الخطاب التجاري ورد فعل السوق تجاه الأخبار بدلًا من الانجرار وراء تحركات قصيرة الأجل مدفوعة بالعناوين.

هذا المقال يوضح لك كيف تميّز بين الصدمة المؤقتة وتغيّر الاتجاه.

الخلاصة: عندما تقود السياسة السوق، المرونة والانضباط أهم من سرعة الدخول.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

الأسبوع الماضي – المحاور الرئيسة

في البداية ، بدا الأسبوع الماضي وكأنه أحد تلك الأسابيع التي تفتقر إلى محور واضح، إذ تذبذبت الأسواق دون اتجاه محدد نتيجة استمرار غياب البيانات الأمريكية بسبب إغلاق الحكومة. لكن كل ذلك تغيّر بشكل مفاجئ في أواخر يوم الجمعة، عندما نشر الرئيس ترامب رسالة مفاجئة على منصة تروث سوشال أعادت فجأة مخاطر الحرب التجارية إلى الواجهة وبقوة غير مرحب بها.

جولة التهديدات الجديدة بالرسوم جاءت على خلفية ما وصفه ترامب بأنه إجراءات عدائية للغاية من الجانب الصيني، تضمنت فرض قيود على صادرات المعادن النادرة، وفتح تحقيقات ضد شركات التكنولوجيا الأمريكية الكبرى مثل كوالكوم وإنفيديا. وردّ ترامب على ذلك بإعلان فرض رسوم جمركية إضافية بنسبة 100٪ على الواردات الصينية إلى الولايات المتحدة، إضافةً إلى قيود على تصدير جميع البرمجيات الحساسة، على أن تدخل حيز التنفيذ اعتبارًا من الأول من نوفمبر. كما أشار ترامب إلى أنه لم يعد يرى سببًا وجيهًا لعقد اجتماع مع الرئيس الصيني شي جين بينغ في قمة أبيك كما كان معلنًا سابقًا.

من الواضح أن كل ذلك كان تطورًا غير مرحب به بالنسبة للأسواق المالية، التي كانت قد تجاوزت إلى حدٍ كبير قصة الرسوم الجمركية والحرب التجارية، وعملت على افتراض أن نبرة أكثر هدوءًا ستسود، وأن الهدنة بين الولايات المتحدة والصين ستظل قائمة لبعض الوقت. غير أن هذه الافتراضات باتت الآن بحاجة إلى إعادة تقييم.

السؤال الأبرز الذي يحاول الجميع الإجابة عنه هو ما إذا كان هذا التهديد حقيقيًا وقد تمضي إدارة ترامب فعلًا في تنفيذه، أم أنه مجرد مثال آخر على استراتيجية “التصعيد بغرض التهدئة” التي استخدمها ترامب مرارًا في وقت سابق من العام. وهي الاستراتيجية التي تقوم على التهديد بأرقام ضخمة وغير واقعية للرسوم الجمركية، بغرض لفت الأنظار، وانتزاع تنازلات من الطرف الآخر، والوصول إلى اتفاق أسرع مما كان متوقعًا.

وبالنظر إلى أن أيًّا من هذه الإجراءات المعلنة لن يدخل حيّز التنفيذ قبل ثلاثة أسابيع من الآن، يبدو من المرجح أن هذه المرة لن تكون مختلفة، وأننا قد نكون مقبلين على لحظة تاكو جديدة قريبًا. ومع ذلك، فإن عودة حالة عدم اليقين المرتبطة بالتجارة ستجعل من الصعب على المتعاملين تسعير المخاطر بدقة، وهو ما قد يؤدي إلى ارتفاع في التقلبات الضمنية والمحققة، إلى جانب زيادة تذبذب ظروف التداول، على الأقل في المدى القصير.

ومع ذلك، فإن حالة عدم اليقين لا تقتصر على ملف التجارة فحسب، بل تمتد أيضًا إلى الساحة السياسية.

فالتداعيات الناتجة عن انتخابات قيادة الحزب الليبرالي الديمقراطي في اليابان، التي أُجريت نهاية الأسبوع الماضي، لا تزال تتوالى، بعد فوز تاكائيتشي المفاجئ الذي أحدث صدمة ليس فقط في الأسواق اليابانية، بل في المشهد السياسي الداخلي أيضًا. فقد دفعت هذه الصدمة حزب كوميتو إلى إنهاء تحالفه الممتد منذ 26 عامًا مع الحزب الليبرالي الديمقراطي، ما يجعل من الصعب على تاكائيتشي تمرير التشريعات في البرلمان (الدايت)، ويثير في الوقت ذاته شكوكًا حول ما إذا كانت ستحصل على عدد كافٍ من الأصوات لتولي منصب رئيسة الوزراء.

وعلى أي حال، وبخلاف التوقعات التي سادت في بداية الأسبوع بإمكانية عودة حقبة "آبينوميكس" واعتماد حزم تحفيز ضخمة، يبدو أن أي برامج دعم اقتصادي ستُطرح في المرحلة المقبلة ستكون أكثر تواضعًا في حجمها وطبيعتها، نظرًا لحساسية موازين القوى داخل البرلمان الياباني. وقد يوفر ذلك بعض الارتياح لعائدات السندات اليابانية طويلة الأجل، في حين أن ما يُعرف بـ"تجارة تاكائيتشي" (البيع على الين والسندات اليابانية، والشراء في مؤشر نيكاي) ستأخذ على الأرجح استراحة مؤقتة في الوقت الراهن.

لكن اليابان ليست وحدها التي تواجه بيئة سياسية غير مستقرة، إذ تواصل فرنسا أيضًا الانزلاق إلى مشهد يبدو أقرب إلى العبث السياسي.

فقد أعلن رئيس الوزراء سيباستيان لوكورنو استقالته المفاجئة يوم الإثنين، ليُعاد تعيينه في المنصب نفسه من قِبل الرئيس ماكرون مع نهاية الأسبوع، مكلفًا مرة أخرى بتشكيل حكومة قادرة على نيل دعم غالبية النواب، في محاولة لتجنب الدعوة إلى انتخابات تشريعية جديدة، والتي قد تؤدي بدورها إلى مزيد من تفكك المشهد السياسي الفرنسي.

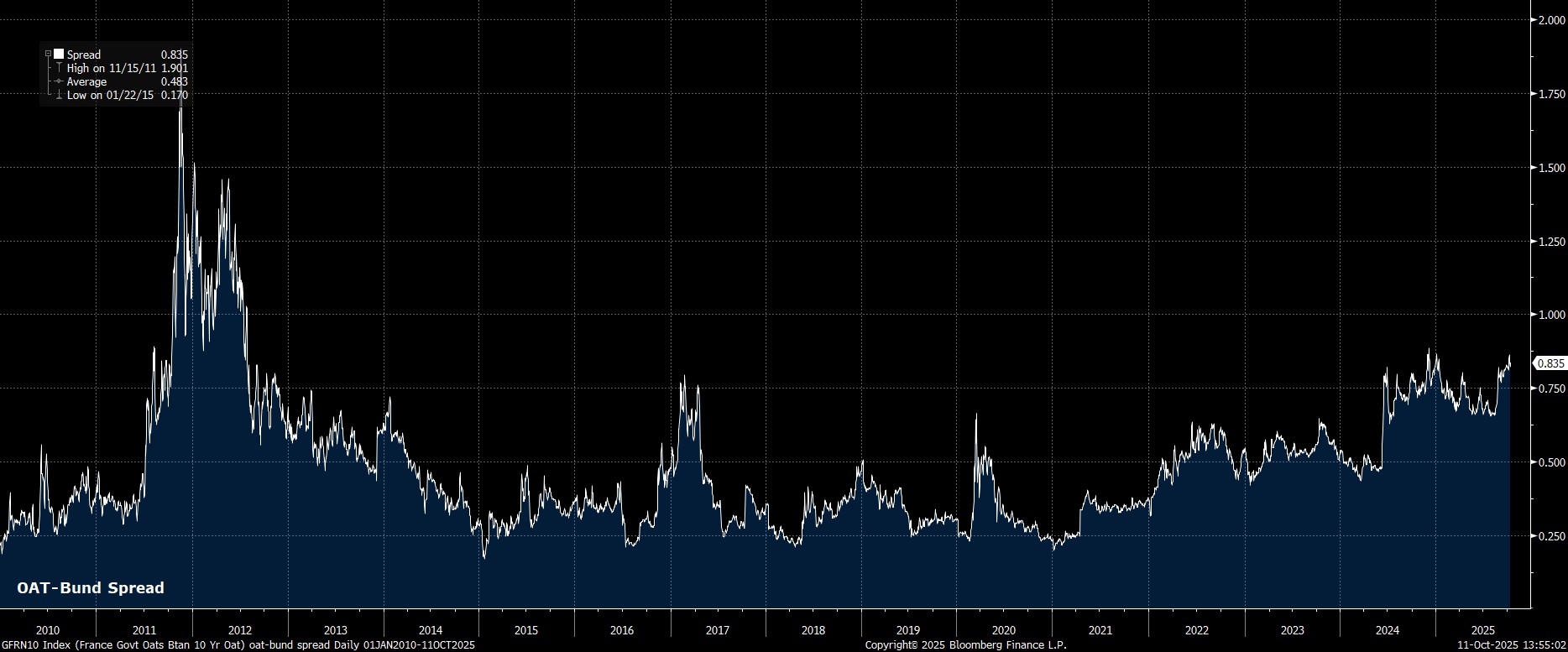

وليس فقط أن رئيس الوزراء الجديد هو الرجل ذاته، بل إنه يواجه أيضًا القضايا ذاتها، وعلى رأسها الصعوبة الواضحة في تمرير موازنة تحصل على العدد الكافي من الأصوات، وفي الوقت نفسه تُجري التخفيضات المطلوبة في الإنفاق لإعادة قدر ولو بسيط من الاستقرار إلى الوضع المالي لفرنسا. وفي ظل هذه المعطيات، يبدو أن اتساع الفارق بين عوائد السندات الفرنسية (OAT) والألمانية (Bund) أمر شبه محتوم، حتى وإن كان خطر إجراء انتخابات جديدة قد تراجع مؤقتًا في الوقت الراهن.

وفي الوقت نفسه، وعلى صعيد السياسة النقدية، برزت مستجدات تتعلق بالسباق لخلافة جيروم باول في رئاسة مجلس الاحتياطي الفيدرالي. فقد أشارت التقارير الأخيرة إلى أن القائمة المختصرة للمرشحين لتولي المنصب في مايو المقبل قد تقلصت إلى خمسة أسماء فقط: العضوان الحاليان في مجلس المحافظين ميشيل بومان وكريستوفر والر، العضو السابق كيفن وورش، مدير المجلس الاقتصادي الوطني كيفن هاسيت، ومدير الاستثمارات في أدوات الدخل الثابت لدى بلاك روك، ريك ريدر.

وعلى المستوى الشخصي، شعرت ببعض الخيبة لعدم إدراج ديفيد زيرفوس من "جيفريز" ضمن القائمة، خاصة أنني كنت قد راهنت بشكل ودي على ترشيحه، إلا أن الأسماء المطروحة ليست مفاجئة في المجمل. علاوة على ذلك، وباستثناء مدير المجلس الاقتصادي الوطني هاسيت، يمكن القول إن معظم المشاركين في السوق قد يتقبلون بسهولة تعيين أيٍّ من الأسماء الأخرى في هذا المنصب الرفيع.

اللافت أن الوضوح بشأن هوية الرئيس الجديد لن يتبلور قريبًا، إذ تشير المصادر إلى أن عملية الاختيار قد لا تكتمل قبل نهاية نوفمبر، أي بعد أكثر من ستة أسابيع. ومع ذلك، يتضح أكثر فأكثر أن خليفة باول سيتولى المنصب من المحافظ ميران في نهاية يناير، قبل أن يُرفع رسميًا إلى رئاسة المجلس في مايو.

هذا السيناريو يعزز الرأي الذي أشرت إليه الأسبوع الماضي بأن باول بات فعليًا “رجل الأمس”، خاصة في ظل ترجيح خفض الفائدة بمقدار 25 نقطة أساس في اجتماعي أكتوبر وديسمبر القادمين، ومع الأخذ في الاعتبار أن خلفه سيكون معروفًا ومشاركًا بالفعل على طاولة اجتماعات اللجنة الفيدرالية للسوق المفتوحة خلال الاجتماعات الثلاثة الأخيرة لباول كرئيس في مطلع عام 2026.

ورغم أن التوقعات بشأن سياسة الاحتياطي الفيدرالي لا تبدو مرشحة لأي مفاجآت في الوقت الراهن، وأن محضر اجتماع الفيدرالي في سبتمبر كان مثيرًا للاهتمام بقدر ما يكون طلاء الجدران ممتعًا للمشاهدة، فإننا شهدنا الأسبوع الماضي مفاجأة نقدية واحدة بالفعل.

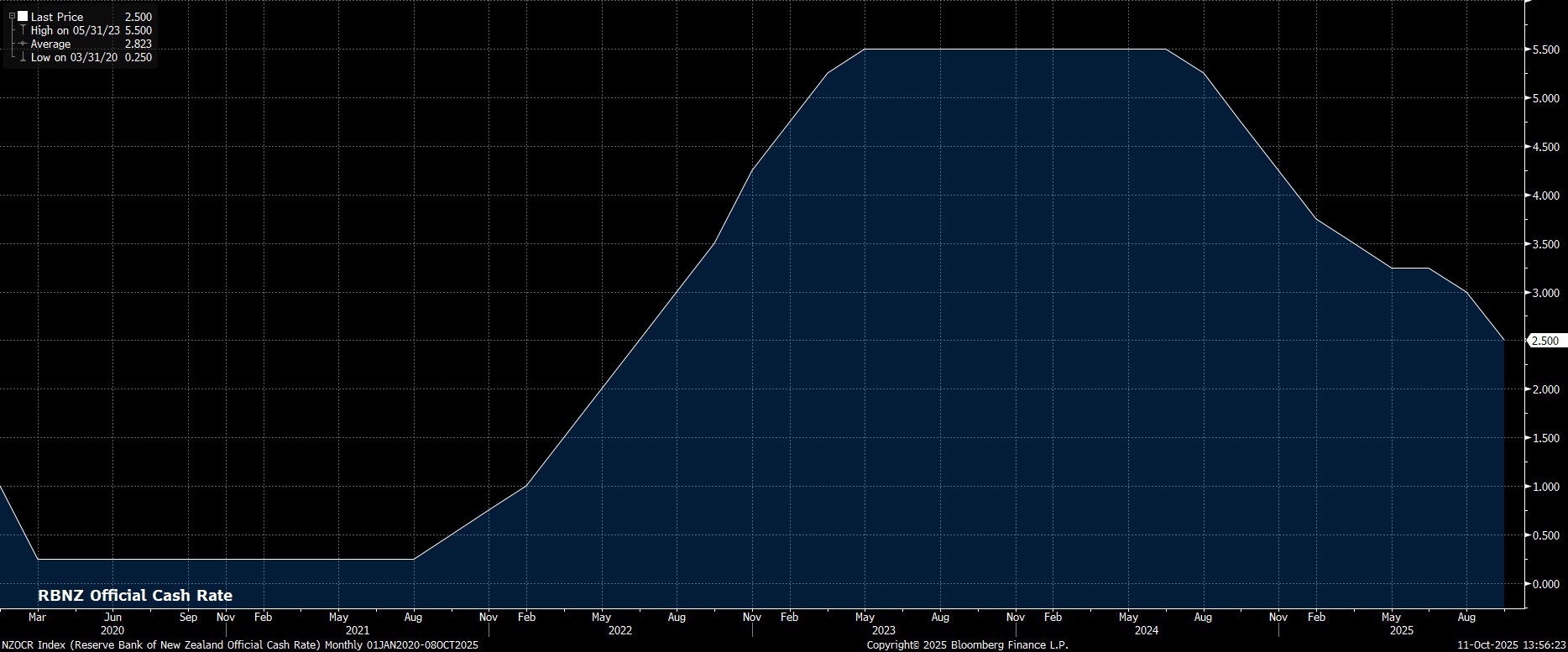

تلك المفاجأة جاءت من بنك الاحتياطي النيوزيلندي (RBNZ)، الذي أقدم على خفض ضخم للفائدة بمقدار 50 نقطة أساس، ليهبط سعر الفائدة الرسمي (OCR) إلى 2.50%، مع الإشارة إلى انفتاحه على دراسة المزيد من التخفيضات خلال الأشهر المقبلة. يأتي هذا القرار في وقتٍ يشهد فيه الاقتصاد النيوزيلندي حالة تباطؤ متزايدة، فيما تتصاعد مخاطر بقاء معدلات التضخم دون منتصف النطاق المستهدف للبنك بشكل مستدام.

ورغم أن سعر الفائدة الرسمي عاد الآن إلى مستوى يمكن اعتباره أقرب إلى الحياد، إلا أن البنك المركزي النيوزيلندي سيحتاج على الأرجح إلى مزيد من الخطوات لترسيخ تعافٍ اقتصادي مستدام، ما يرجح أن نشهد خفضًا إضافيًا بمقدار 25 نقطة أساس في الاجتماع الأخير لهذا العام أواخر نوفمبر، قبل أن يتبنى البنك نهج “الانتظار والترقب” خلال الفجوة الطويلة بشكل مبالغ فيه حتى اجتماعه التالي في منتصف فبراير 2026.

الأسبوع الماضي - الأسواق

كما أشرنا سابقًا، يمكن وصف الأسبوع الماضي بأنه كان "أسبوعًا بنصفين" بالنسبة للأسواق المالية؛ إذ سادت نبرة أكثر هدوءًا في أغلب فتراته، قبل أن يشهد ختامًا عنيفًا وقبيحًا يوم الجمعة بعد الظهر.

فقد كان ذلك الختام الصاخب بمثابة لحظة تحوّل، حيث فضّل معظم المشاركين في السوق الحفاظ على رؤوس أموالهم وسط موجة واسعة من تقليص المخاطر وخروج سريع نحو الأصول الآمنة، عقب مفاجأة الرسوم الجمركية من الرئيس ترامب. ونتيجة لذلك، سجل كل من مؤشري S&P 500 وناسداك 100 أكبر تراجعات يومية لهما منذ ما بعد "يوم التحرير" في منتصف أبريل، كما أنهيا الأسبوع بأسوأ أداء أسبوعي لهما منذ مايو الماضي.

من الطبيعي أنه مع انطلاق أسبوع التداول الجديد، سيتجه التركيز بشكل كبير إلى ما إذا كان المشاركون في السوق سيعودون إلى ما يُعرف بصفقة التاكو مرة أخرى، وينظرون إلى تراجعات يوم الجمعة كفرصة للشراء عند الانخفاض، أم أن موجة تقليص المخاطر لا تزال أمامها مساحة للمزيد من التمدد. وبينما لا يزال افتراضي الأساسي يشير إلى أن ما يجري يمهّد لانعطافة جديدة محتملة، فإن قناعة المستثمرين بهذا السيناريو قد تبقى محدودة في الوقت الراهن. وسيكون الحفاظ على المستويات فوق متوسط الـ50 يومًا لكل من مؤشري S&P 500 وناسداك 100 - اللذين يقتربان بشدة من تلك النقطة - أمرًا حاسمًا لضمان بقاء الاتجاه القصير الأجل في منطقة إيجابية.

وفي خضم الاندفاع نحو الملاذات الآمنة نهاية الأسبوع الماضي، واصلت المعادن الثمينة تألقها، إذ اخترق الذهب مستوى 4,000 دولار للأونصة للمرة الأولى، فيما صعدت الفضة إلى مستويات قياسية جديدة فوق 50 دولارًا للأونصة. وحتى دون تجدد مخاطر الحرب التجارية، تبقى العوامل الداعمة لاتجاه الصعود قائمة بقوة، سواء من خلال خطر انفلات توقعات التضخم، أو التوسع المفرط في الإنفاق الحكومي، أو استمرار الطلب على الذهب من قبل البنوك المركزية ومديري الاحتياطيات الباحثين عن تنويع الأصول. أما بالنسبة للفضة، فإن الارتفاع الحاد في الطلب الفعلي - الذي دفع معدلات الإقراض إلى مستويات قياسية وأدى إلى حالة من التراجع الحاد في المنحنى الآجِل ، يعزز أيضًا احتمالات استمرار الاتجاه الصاعد.

_Da_2025-10-11_13-58-30.jpg)

في أماكن أخرى، استفادت سندات الخزانة الأمريكية من تدفقات الملاذات الآمنة عقب مفاجأة الرسوم الجمركية يوم الجمعة، حيث قاد الطرف الطويل من المنحنى المكاسب الأسبوعية، مع تراجع العائدات القياسية على السندات لأجل 10 سنوات إلى 4.00%، والعائدات على السندات لأجل 30 سنة إلى 4.60%. وعلى الرغم من أن جزءًا من هذا التحرك يمكن اعتباره رد فعل سريعًا على العناوين المفاجئة يوم الجمعة، إلا أنه كان لافتًا أن نرى سندات الخزانة تتداول بطريقة دفاعية نموذجية ، بدلاً من الانخفاض الحاد كما حدث في نوبات القلق السابقة المرتبطة بالرسوم الجمركية، أو ضمن موجة ما عُرف آنذاك باسم "بيع أمريكا" التي سادت في الربع الثاني من العام.

ورغم تماسك السندات، إلا أن الدولار لم يشاركها القوة ذاتها، إذ تعرض لضغوط مع نهاية الأسبوع. ومع ذلك، وبرغم أن العملة الأمريكية أنهت تعاملات الجمعة في المنطقة الحمراء مقابل جميع عملات مجموعة العشر، فإن مؤشر الدولار (DXY) تمكن من تسجيل مكاسب أسبوعية جديدة، محققًا أعلى إغلاق أسبوعي له منذ الصيف. وبافتراض أن العناوين الأخيرة حول التجارة ليست سوى مناورة تفاوضية جديدة من ترامب، وأن حالة الضبابية ستتبدد قريبًا، فمن المرجح أن يواصل نهج الاحتياطي الفيدرالي في "تشغيل الاقتصاد بأقصى طاقته" دعم الدولار، مع ميل المخاطر الاقتصادية الأمريكية إلى الاتجاه الصعودي.

_d_2025-10-11_13-58-41.jpg)

الأسبوع المقبل

بوجه عام، يبدو أن الأسبوع القادم سيكون تحت هيمنة تطورات التجارة والرسوم الجمركية، في وقتٍ يستمر فيه إغلاق الحكومة الأمريكية، ما يعني أن الأسواق ستواصل العمل في فراغٍ شبه كامل من البيانات، دون أي مؤشرات واضحة على قرب انتهاء هذه الأزمة في المدى المنظور.

ورغم أن الجدول الاقتصادي للأسبوع القادم يبدو مزدحمًا على الورق ، إلا أنه وباستثناء حدوث معجزة ما، فإن الإصدار الأمريكي الوحيد المنتظر سيكون مسح التصنيع لشهر أكتوبر الصادر عن الاحتياطي الفيدرالي في فيلادلفيا، وهو تقرير من غير المرجح أن يُحدث أثرًا كبيرًا بمفرده على حركة الأسواق. ومع ذلك، هناك بعض البيانات المهمة المنتظرة من مناطق أخرى، بما في ذلك بيانات الوظائف والناتج المحلي الإجمالي من المملكة المتحدة، بالإضافة إلى أرقام التجارة الشهرية من الصين.

لكن يجدر التعامل مع هذه البيانات بحذر، إذ يبدو أن كلًا من مكتب الإحصاءات الوطني البريطاني (ONS) ومكتب الإحصاءات الصيني (NBS) يتنافسان حاليًا في من يمكنه إصدار بيانات أقل موثوقية. ففي الأسبوع الماضي مثلًا، اعترف الـONS بوجود خطأ في إحصاءات الاقتراض الحكومي البريطاني، وهو ما يعني ، وفق تقديري ، أن المكتب واجه صعوبات في إنتاج بيانات دقيقة تخص سوق العمل والتضخم والنمو ومبيعات التجزئة والتجارة والمالية العامة خلال العامين الماضيين.

أما فراغ البيانات الأمريكي، فربما يتم تعويضه هذا الأسبوع عبر سيل من تصريحات صانعي السياسات في دول مجموعة العشر (G10)، بمن فيهم الثلاثة الكبار: جيروم باول رئيس الاحتياطي الفيدرالي، كريستين لاغارد رئيسة البنك المركزي الأوروبي، وأندرو بيلي محافظ بنك إنجلترا. ومن المرجح أن تقتصر تصريحاتهم، إلى جانب غيرهم من المسؤولين المدرجين على جدول هذا الأسبوع، على تكرار ما تم التصريح به مؤخرًا دون أي توجيهات جديدة جوهرية بشأن مسار السياسة النقدية.

وعلاوة على ذلك، يبدأ هذا الأسبوع أيضًا موسم أرباح الربع الثالث في وول ستريت، حيث ستكون البنوك الكبرى أول من يعلن نتائجها يوم الثلاثاء. ووفقًا لبيانات (Factset)، يُتوقع أن يسجل مؤشر S&P 500 نموًا في الأرباح بنسبة 8% على أساس سنوي خلال الربع الثالث، وهو ما سيمثل الربع التاسع على التوالي من النمو، الأمر الذي يعزز أحد أركان الثلاثية الصاعدة التي تدعم الاتجاه الإيجابي للأسهم (نمو أرباح قوي + اقتصاد متين + سياسة نقدية أكثر تيسيرًا).

أما بالنسبة للأسابيع القادمة، فيُتوقع أن يكون أسبوع 27 أكتوبر هو الأكثر ازدحامًا في موسم الأرباح، حيث ستعلن الشركات التي تمثل 41% من القيمة السوقية لمؤشر S&P 500 عن نتائجها خلاله. ومع ذلك، فإن نجم الموسم والسهم الأهم في العالم كما يصفه البعض ، إنفيديا ، لن يعلن نتائجه حتى منتصف نوفمبر.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."