- عربي

- English

دليل المتداول للأسبوع القادم: تقرير الوظائف الأميركية، التضخم، البنوك المركزية واختبار السيولة بنهاية العام

عمق السيولة في دفاتر الأوامر سيكون العامل الحاسم في بيئة التداول خلال هذا الأسبوع. فحجم السيولة المتاحة عند أفضل الأسعار، إلى جانب أوامر الحد المعلقة، سيؤثر بشكل مباشر في مستويات التقلب، ونطاقات التداول اليومية بين القمم والقيعان، وكذلك في تكلفة التنفيذ عبر فروقات العرض والطلب. من المرجح أن تشهد ظروف السيولة تراجعًا مقارنة بالمعدلات الاعتيادية، لكنها ستبقى كافية لتنفيذ أحجام تداول دون تحريك الأسعار بشكل مفرط، قبل أن تتراجع بشكل أكثر وضوحًا في الأسبوع التالي.

Market Intelligence | قراءة السوق

يدخل السوق الأسبوع الأخير من عام 2025 في بيئة تتسم بانخفاض السيولة وارتفاع حساسية الأسعار، مع ترقّب بيانات محورية تشمل تقرير الوظائف الأميركية (NFP)، التضخم (CPI)، وإشارات البنوك المركزية.

في ظل تقليص المراكز قبل نهاية العام، قد تؤدي أي مفاجآت في البيانات إلى تحركات سعرية مضخّمة لا تعكس بالضرورة اتجاهًا مستدامًا. التركيز الحالي ينصب على استمرارية الزخم السعري وإدارة المخاطر بدلًا من المراهنة على ردود فعل قصيرة الأجل.

الخلاصة: الأسواق تمرّ بمرحلة اختبار سيولة، والانضباط السعري يظل العامل الحاسم حتى دخول عام 2026. ولتعزيز الفهم خلال هذه الفترات الحساسة، يمكن الاطلاع على موارد تعلّم التداول وتطوير المهارات الأساسية.

ستلعب التكوينات الفنية وحركة الأسعار دورًا بالغ الأهمية هذا الأسبوع. أي موجة بيع إضافية في السندات الحكومية طويلة الأجل في الأسواق المتقدمة، وما يصاحبها من ارتفاع في العوائد على سندات العشر والثلاثين عامًا، قد تشكل عامل تحفيز لموجة أوسع من عمليات التخارج من الأصول عالية المخاطر. ويزداد هذا الاحتمال بشكل خاص في حال تجاوز عائد السندات اليابانية لأجل 10 سنوات مستوى 2%، أو دفع عائد السندات الأميركية لأجل 10 سنوات إلى ما فوق 4.25%.

وفي حال واصلت أسهم الشركات السبع الكبرى، أو برودكوم، أو مؤشر ناسداك 100، أو راسل 2000، أو ستاندرد آند بورز 500، وكذلك الفضة ، امتداد موجة البيع التي شهدناها يوم الجمعة، فقد يجد العديد من المتداولين أنفسهم مضطرين إلى تقليص المراكز الطويلة الممتدة بشكل حاد، وتثبيت الأرباح المحققة، والسعي إلى التحرك المبكر قبل أن تبدأ عملية فك مراكز الفائزين داخل المحافظ الاستثمارية على نطاق أوسع.

بديلًا عن ذلك، إذا ثبت أن موجة البيع التي شهدناها يوم الجمعة في الرابحين خلال 2025 مثل الفضة، والحوسبة الكمية، وقادة الذكاء الاصطناعي، وشركات توليد الطاقة المرتبطة بالذكاء الاصطناعي، كانت قصيرة الأجل، ودخل المشترون بقوة لدفع الأسعار مجددًا نحو الارتفاع، فقد يشعر المشاركون النشطون في السوق بضرورة الإبقاء على المراكز عند مستويات مرتفعة من الانكشاف، وملاحقة هذه الثيمات حتى نهاية العام.

اجتماع الفيدرالي الأسبوع الماضي جاء داعمًا للأسواق بقدر ما كان المتفائلون يأملون. ومع ذلك، أوضح رئيس الاحتياطي الفيدرالي جيروم باول أن السيناريو الأساسي لدى الفيدرالي يتمثل في الإبقاء على سعر الفائدة دون تغيير لفترة ممتدة، وأكد أن الإعدادات الحالية للسياسة النقدية أصبحت عند أو قريبة من المستوى المحايد، أي لا تحفيزية ولا تقييدية. وبناءً عليه، فإن عتبة اتخاذ خطوة تيسير إضافية على المدى القريب باتت مرتفعة نسبيًا.

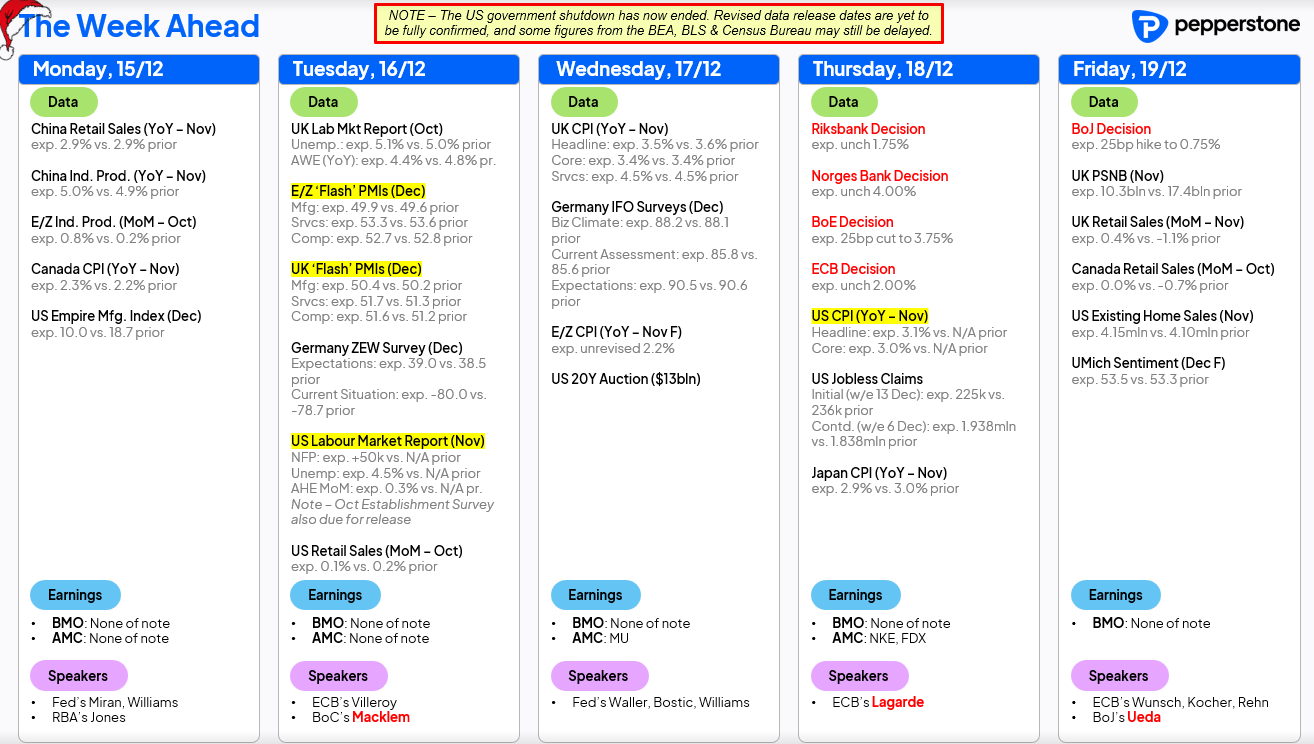

تقرير الوظائف الأميركية والتضخم أبرز مخاطر الأسبوع

مع صدور بيانات الوظائف غير الزراعية الأميركية ومؤشر أسعار المستهلكين لشهر نوفمبر هذا الأسبوع، فإن جانبي تفويض الفيدرالي سيكونان موضع اختبار. هذه الإصدارات قد تدفع إلى تدفقات تموضع مسبقة قبل البيانات من الدرجة الأولى ، وتولد تقلبات فور صدورها، كما قد تسهم في رسم ملامح شهية المخاطر مع الدخول إلى عام 2026.

متفائلو الأسهم يفضلون أن يسجل تقرير الوظائف غير الزراعية نموًا يتراوح بين 50 ألف و70 ألف وظيفة ، مع بقاء معدل البطالة عند 4.4% أو 4.5%. مثل هذه النتيجة تمثل سيناريو مثاليًا يخفف القلق بشأن سوق العمل بشكل محدود ، مع الإبقاء على احتمالات خفض الفائدة قائمة. في المقابل، إذا أظهر التقرير فقدانًا صافيًا للوظائف، وهو احتمال قائم، وارتفع معدل البطالة إلى 4.6%، فقد تهيمن مخاوف سوق العمل على معنويات السوق، حتى وإن قامت أسواق الفائدة بتسعير احتمالات أعلى لخفض الفائدة في يناير أو مارس. وفي هذه الحالة، قد يكون رد الفعل المرجح هو تقليص واسع للمخاطر في الأسهم، وضعف الدولار الأميركي، مع تحول التدفقات نحو النقد، والسندات، وأصول الملاذ الآمن.

أما على صعيد التضخم ، فإن قراءة للتضخم الأساسي في نوفمبر عند 2.9% على أساس سنوي أو أقل ستوفر رياحًا داعمة إضافية لأسواق المخاطر، وتؤكد محدودية قلق رئيس الفيدرالي تجاه مسار التضخم. في المقابل، وبحسب نتيجة تقرير الوظائف، فإن قراءة أعلى من 3.2% على أساس سنوي قد تدفع المتداولين إلى خفض مستويات المخاطر، أو الاكتفاء بالبقاء في السوق خلال فترة العطلات عبر أصول دفاعية منخفضة التقلب.

اجتماعات البنوك المركزية

في حين تظل بيانات الوظائف الأميركية والتضخم العنوان الأبرز لمخاطر هذا الأسبوع، يتعين على المتداولين أيضًا التعامل مع خمسة اجتماعات لبنوك مركزية ضمن مجموعة العشرة. تشير التوقعات السائدة إلى تغييرات في السياسة النقدية من بنك اليابان عبر رفع أسعار الفائدة، ومن بنك إنجلترا عبر خفضها، بينما يُتوقع أن تكون الاجتماعات المتبقية محدودة الأثر إلى حد كبير ومُسعّرة مسبقًا في الأسواق. ومن بين هذه الاجتماعات ، يحمل اجتماع بنك اليابان أكبر قدرة على التأثير في تقلبات الأسواق على نطاق واسع. فرفع بمقدار 25 نقطة أساس بات مُسعّرًا تقريبًا بالكامل في أسواق المقايضات، إلا أن تركيز الأسواق سينصب على التوجيه المستقبلي بشأن وتيرة الرفع خلال عام 2026، وأي تحديثات تتعلق بتقديرات البنك لمستوى الفائدة النهائي.

مخاطر الأحداث في الأسبوع المقبل

يُعد هذا أسبوعًا محوريًا قد يوفر رياحًا داعمة لموجة صعود في نهاية العام ، أو على العكس، يشكل الشرارة التي تدفع الكثيرين إلى إغلاق دفاترهم والتوجه مبكرًا إلى العطلة.

ما الذي سيكون تحت المجهر خلال الأسبوع القادم

تقرير الوظائف الأميركية غير الزراعية الثلاثاء

يتوقع الاقتصاديون إضافة نحو 50 ألف وظيفة، مع تباين التقديرات بين 127 ألف وظيفة وانكماش قدره 20 ألف وظيفة. من المتوقع أن يرتفع معدل البطالة إلى 4.5% من 4.4%، بينما يُتوقع أن يتباطأ نمو متوسط الأجور في الساعة إلى 3.6% من 3.8%.

مؤشر أسعار المستهلكين الأميركي الخميس

تشير توقعات الإجماع إلى تسجيل التضخم العام 3.1% والتضخم الأساسي 3.0%، مع نطاق تقديرات يتراوح بين 3.2% و2.9%.

اجتماع بنك اليابان الجمعة

من المتوقع رفع الفائدة بمقدار 25 نقطة أساس، وهو ما تعكسه تسعيرات مقايضات الين باحتمال يبلغ 91%. التسعير الحالي يشير إلى أن الرفع التالي متوقع في سبتمبر 2026، مع معدل فائدة نهائي ضمني عند 1.50%.

البيانات البريطانية واجتماع بنك إنجلترا

في المملكة المتحدة، تصدر بيانات التوظيف والأجور لشهر أكتوبر، مع ترقب تضخم نوفمبر عند 3.5%، إضافة إلى اجتماع بنك إنجلترا يوم الخميس. تسعّر الأسواق خفضًا بمقدار 25 نقطة أساس باحتمال 91%، مع توقع خفض إضافي مماثل في أبريل.

اجتماعات البنك المركزي الأوروبي، وبنك السويد، وبنك النرويج

من المتوقع أن تُبقي جميعها أسعار الفائدة دون تغيير، مع تأثير محدود على الأسواق.

بيانات النشاط في الصين لشهر نوفمبر الاثنين

تشمل أسعار المنازل، ومبيعات التجزئة، والإنتاج الصناعي.

أستراليا

تصدر بيانات ثقة المستهلك لشهر ديسمبر، والائتمان الخاص لشهر نوفمبر، إضافة إلى التحديث النصفي للتوقعات الاقتصادية والمالية.

الناتج المحلي الإجمالي لنيوزيلندا للربع الثالث الخميس

متوقع نمو بنسبة 0.8% على أساس فصلي و1.3% على أساس سنوي. الأسواق تسعّر الخطوة التالية للبنك المركزي النيوزيلندي كرفع بمقدار 25 نقطة أساس في يوليو 2026.

التضخم في كندا الاثنين

من المتوقع أن يسجل التضخم العام 2.3% مقابل 2.2%، ما يدعم تسعير ميل تشديدي طفيف لعام 2026 في مقايضات الدولار الكندي.

مبيعات التجزئة الأميركية

بيانات أكتوبر التي تأخرت بسبب الإغلاق الحكومي، وقد تكون أقل حداثة، لكنها تظل ذات أهمية. تتوقع الأسواق نمو المبيعات العامة بنسبة 0.1%، مع تسجيل مجموعة التحكم ارتفاعًا قدره 0.4%.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."