- عربي

- English

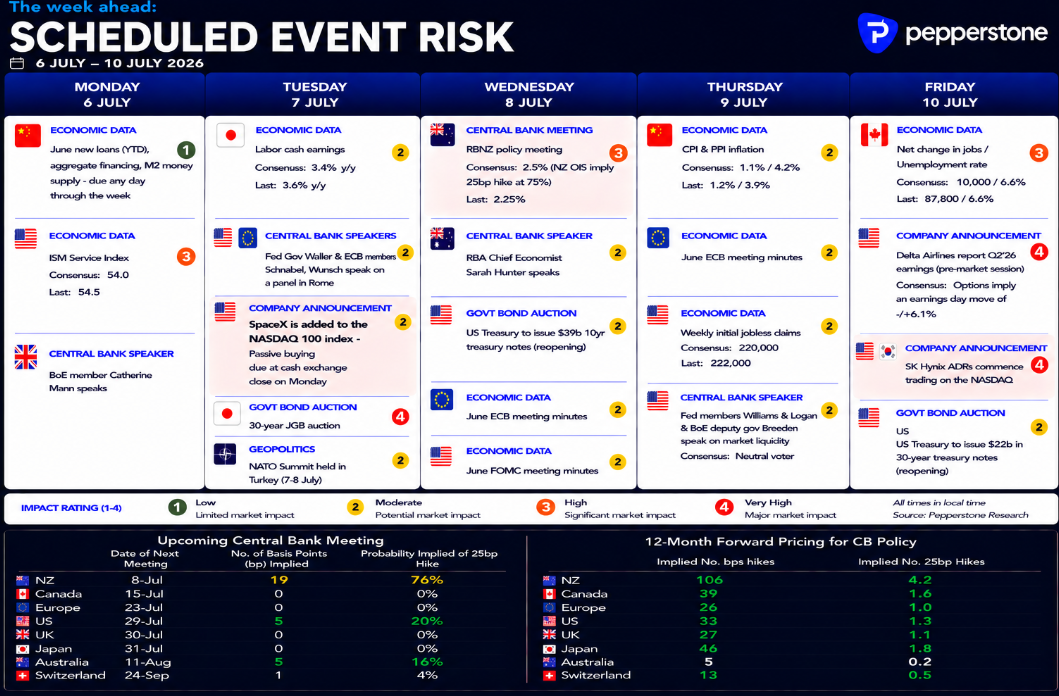

نظرة على الأسبوع: محضر اجتماع الاحتياطي الفيدرالي، سبيس إكس، إس كيه هاينكس، وانطلاق موسم أرباح الشركات الأمريكية للربع الثاني

شهية المخاطرة لا تزال مدعومة

واصلت الأسواق البناء على الزخم الإيجابي الذي تحقق في نهاية الأسبوع الماضي ، ومع غياب تطورات جوهرية خلال عطلة نهاية الأسبوع يمكن أن تعيد تسعير الأسواق، جاءت بداية التداولات الآسيوية هادئة ومنظمة إلى حد كبير. ومع ذلك ، شهدت الأسواق عدداً من التطورات اللافتة خلف الكواليس. ارتفعت العقود الآجلة لمؤشر ناسداك 100 بنحو 1.4% بعدما أعلنت شركة هون هاي بريسيجن (فوكسكون) نمو فصلي في المبيعات بنسبة 40%، مدعوم باستمرار الطلب القوي على البنية التحتية للذكاء الاصطناعي. وباعتبارها أحد أبرز شركاء إنفيديا في التصنيع ، ينظر المستثمرون إلى هذه النتائج باعتبارها مؤشر إيجابي جديد على استمرار قوة الطلب على وحدات معالجة الرسومات (GPU)، وعلى متانة قطاع أشباه الموصلات بشكل عام.

وفي الوقت نفسه ، أفادت تقارير بأن سامسونج رفعت أسعار شرائح الذاكرة DRAM بنحو 20% لبعض العملاء. وبينما يعكس ذلك قوة الشركة التسعيرية واستمرار متانة سوق الذاكرة ، فإنه يؤكد أيضاً تنامي الضغوط التضخمية المرتبطة بالتوسع في استثمارات البنية التحتية للذكاء الاصطناعي، وهو ما قد يؤدي إلى ارتفاع تكاليف سلسلة توريد أشباه الموصلات.

أما الذهب ، فقد تجاوز لفترة وجيزة مستوى 4200 دولار للأونصة مع افتتاح الأسواق الآسيوية قبل أن يتخلى عن مكاسبه ، في ظل استمرار انخفاض السيولة في العقود الآجلة ، وهو ما يُتوقع أن يتحسن مع افتتاح أسواق العقود الآجلة في شنغهاي. كما ستتجه الأنظار إلى العقود الآجلة للأسهم الأوروبية فمع محدودية مشاركة المستثمرين في الأسواق النقدية أواخر الأسبوع الماضي، سيراقب المتداولون ما إذا كان الزخم الأخير سيستمر ويدفع الأسهم الأوروبية إلى تحقيق أداء متفوق خلال جلسة جديدة.

وفي أسواق العملات ، لا تزال التحركات هادئة نسبياً. فقد شهد زوج الدولار/الين (USDJPY) بعض عمليات الشراء المحدودة ، بينما بقي أداء معظم أزواج الدولار الأخرى متباين مع غياب اتجاه واضح. في المقابل ، استقر العائد على سندات الخزانة الأمريكية لأجل عامين قرب مستوى 4.13%، ليواصل التداول ضمن النطاق الذي سيطر عليه خلال الفترة الأخيرة بين 4.06% و4.20%..

أجندة اقتصادية أخف ، لكن الأسواق لا تزال أمام أسبوع حافل بالمتابعة

بالمقارنة مع الأسابيع الأخيرة ، تبدو الأجندة الاقتصادية هذا الأسبوع أقل ازدحام بالأحداث القادرة على تحريك الأسواق. وبدلاً من ذلك ، من المرجح أن يتحول تركيز المستثمرين نحو إعادة تموضع المحافظ الاستثمارية ، وتقييم التطورات الاقتصادية الكلية، والاستعداد لانطلاق موسم إعلان نتائج الشركات الأمريكية للربع الثاني. ويُعد مؤشر ISM لقطاع الخدمات الأمريكي أبرز البيانات الاقتصادية لهذا الأسبوع ، إلا أن تأثيره على الأسواق سيعتمد على مدى ابتعاد القراءة الفعلية عن توقعات السوق البالغة 54.0 نقطة ، إذ إن أي قراءة قريبة من التوقعات قد تمر دون تأثير يُذكر. كما سيحظى محضر اجتماع الاحتياطي الفيدرالي لشهر يونيو باهتمام المستثمرين، خاصة بعد التقلبات التي أثارتها توقعات أعضاء الفيدرالي (Dot Plot) والمؤتمر الصحفي لرئيس الاحتياطي الفيدرالي كيفن وورش. وقبل صدور تقرير الوظائف الأمريكي، كانت عقود المبادلة المرتبطة بأسعار الفائدة تسعر احتمال يقارب 40% لرفع أسعار الفائدة في اجتماع يوليو. إلا أن هذه التوقعات تراجعت إلى نحو 19% عقب بيانات الوظائف الأقوى من المتوقع ، وقد تنخفض أكثر إذا جاءت بيانات التضخم الأمريكية لشهر يونيو، المقرر صدورها في 14 يوليو، أقل من التوقعات.

ويتضمن جدول البيانات أيضاً تقرير التوظيف الكندي وبيانات التضخم الصينية. ورغم أن التوقعات لا تشير إلى تغييرات جوهرية في مسار السياسة النقدية لكل من البلدين، فإن أي مفاجأة كبيرة في هذه البيانات قد تؤدي إلى تحركات ملحوظة في الأسواق، وإن كان من المرجح أن يبقى نطاق التقلبات محدود.

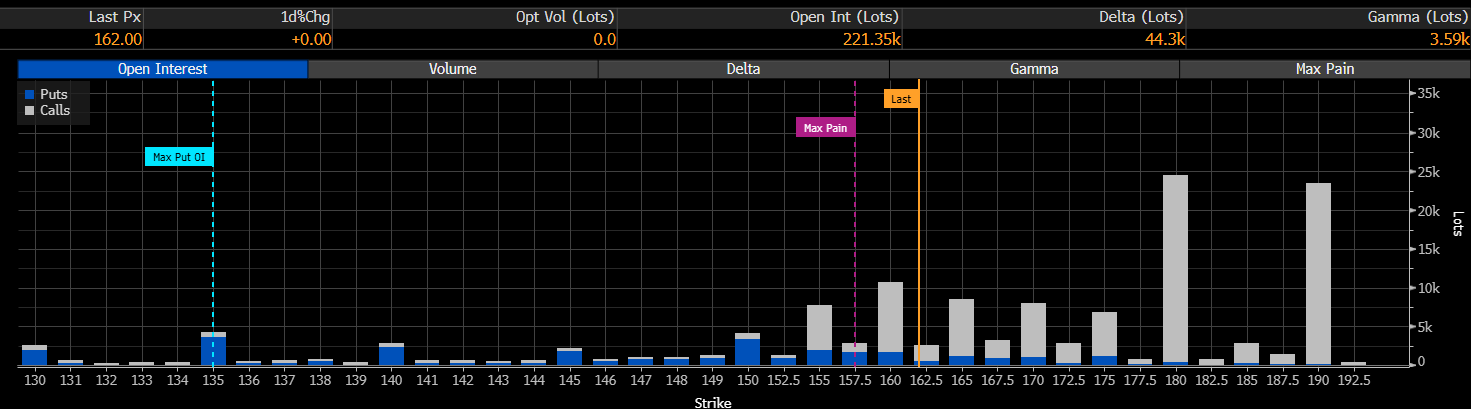

انضمام سبيس إكس إلى مؤشر ناسداك 100

يشهد يوم الثلاثاء انضمام سبيس إكس رسمياً إلى مؤشر ناسداك 100، حيث يتوقع أن تأتي معظم عمليات الشراء المرتبطة بعملية إعادة الموازنة من الصناديق الاستثمارية السلبية والمحافظ التي تتبع المؤشر، والتي ستستكمل عمليات الشراء خلال مزاد الإغلاق لجلسة الإثنين. ورغم أن بعض المستثمرين ينظرون إلى الانضمام للمؤشر باعتباره محفزاً مهم لارتفاع السهم، فإن التجارب التاريخية لإضافات الشركات الحديثة إلى المؤشر تشير إلى أن هذا الأثر غالباً ما يكون محدود وقصير الأجل، وفي كثير من الحالات لا يترك أثر مستدام على أداء السهم بعد اكتمال عمليات إعادة الموازنة.

لكن الجانب الأكثر إثارة للاهتمام يتمثل في سوق الخيارات. إذ تتركز أكبر مراكز العقود المفتوحة لعقود الخيارات المستحقة في 10 يوليو عند مستويات التنفيذ 180 دولار و190 دولار لعقود الشراء. وفي حال واصل سهم سبيس إكس ارتفاعه باتجاه هذه المستويات ، فقد تضطر المؤسسات وصناع السوق إلى تكثيف عمليات التحوط ، وهو ما قد يعزز الزخم الصعودي للسهم ويؤدي إلى ارتفاع التقلبات الفعلية خلال جلسات التداول المقبلة.

بدلاً من توقع استمرار الزخم الشرائي الناتج عن تدفقات الصناديق السلبية وحدها ، قد يجد المتداولون فرص أكبر في ارتفاع التقلبات الذي غالباً ما يصاحب انضمام الأسهم إلى المؤشرات الرئيسية ، إذ يمكن أن تخلق عمليات إعادة التوازن وتحركات التحوط بيئة أكثر نشاط من مجرد تأثير الشراء المرتبط بالمؤشر.

إس كيه هاينكس قد تستحوذ على اهتمام أكبر

ورغم أن سبيس إكس قد تهيمن على العناوين في بداية الأسبوع ، فإن انضمام شهادات الإيداع الأمريكية لشركة إس كيه هاينكس إلى مؤشر ناسداك 100 يوم الجمعة قد يكون الحدث الأكثر أهمية بالنسبة لقطاع أشباه الموصلات. ويأتي ذلك بعد إعلان سامسونج رفع أسعار شرائح الذاكرة DRAM بنحو 20%، وهو ما يعزز النظرة الإيجابية لصناعة الذاكرة ويثير تساؤلات حول ما إذا كانت إس كيه هاينكس ستتبنى خطوات مماثلة ، الأمر الذي قد يدعم هوامش الربحية ويعكس استمرار قوة الطلب المرتبط بالبنية التحتية للذكاء الاصطناعي.

وتُعد إس كيه هاينكس من أبرز الشركات المستفيدة عالمياً من طفرة الذكاء الاصطناعي، وأصبحت تحركات سهمها تعتمد بشكل متزايد على تمركز المستثمرين، وإعادة موازنة الصناديق المتداولة ذات الرافعة المالية، إلى جانب تدفقات رؤوس الأموال. كما أن إدراج شهادات الإيداع الأمريكية ضمن مؤشر ناسداك 100 يمنح المستثمرين الدوليين أداة أكثر سيولة للتعرض لقطاع الذكاء الاصطناعي ، وقد يدفع بعض رؤوس الأموال إلى التحول من شركات مثل مايكرون نحو إس كيه هاينكس.

انطلاق موسم أرباح الشركات الأمريكية

وفي جانب آخر، تفتتح كل من بيبسيكو ودلتا إيرلاينز بشكل غير رسمي موسم إعلان نتائج الشركات الأمريكية للربع الثاني. ورغم أن نتائج هاتين الشركتين قد لا تكون المحرك الرئيسي للأسواق بمفردها ، فإنها تمثل بداية موسم الأرباح الذي سيرسم ملامح أداء الأسهم خلال الأسابيع المقبلة ، لا سيما مع بدء البنوك الأمريكية الكبرى إعلان نتائجها الأسبوع التالي ، لتدخل الأسواق بعدها المرحلة الأكثر نشاط من موسم الأرباح.

الخلاصة

ورغم أن الأجندة الاقتصادية هذا الأسبوع تبدو أخف مقارنة بالفترة الماضية ، فإن الأسواق لا تزال أمام مجموعة من المحفزات المهمة القادرة على تحريك مختلف فئات الأصول. فبين محضر اجتماع الاحتياطي الفيدرالي، وانضمام سبيس إكس وإس كيه هاينكس إلى مؤشر ناسداك 100، إلى جانب انطلاق موسم أرباح الشركات الأمريكية، من المتوقع أن تستمر الأسواق في توفير فرص تداول عبر الأسهم، والعملات، وأسواق السندات، إضافة إلى ارتفاع مستويات التقلبات خلال الأسبوع.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."