- عربي

- English

نظرة استباقية على موسم أرباح الشركات الأمريكية: الذكاء الاصطناعي ، الشركات السبع الكبرى ، والاختبار المقبل للأسواق

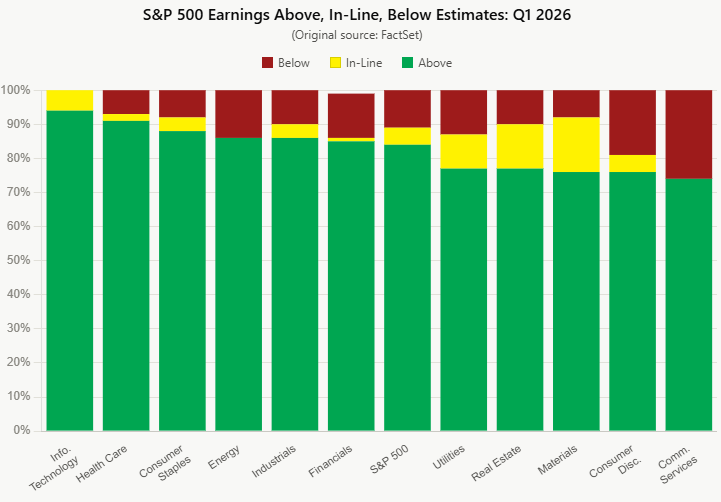

ينطلق موسم أرباح الشركات الأمريكية بعد واحدة من أقوى فترات إعلان النتائج خلال السنوات الأخيرة. فقد واصلت الشركات الأمريكية تحقيق نمو لافت، حيث تجاوزت أكثر من ثلاثة أرباع شركات مؤشر S&P 500 توقعات المحللين للأرباح، والأهم أنها فعلت ذلك بفارق أكبر من متوسط المفاجآت التاريخية. وقد ساهمت قوة هذه النتائج في تعزيز موجة الصعود في أسواق الأسهم، ما خفف من المخاوف بشأن تأثير تباطؤ النمو الاقتصادي، وارتفاع تكاليف الاقتراض، واستمرار الضغوط التضخمية على ربحية الشركات.

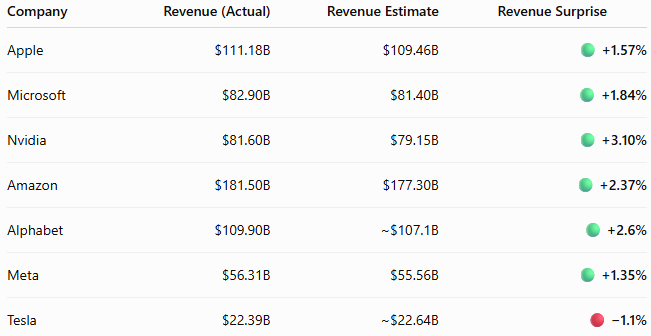

وكانت المفاجآت الإيجابية في الأرباح أكثر وضوحاً بين الشركات السبع الكبرى (Magnificent Seven)، حيث تجاوزت ست شركات من أصل سبع توقعات الإيرادات التي كانت مرتفعة أساساً. وتصدرت إنفيديا المجموعة بعدما فاقت إيراداتها متوسط توقعات المحللين بأكثر من 3%، تلتها ألفابت ثم أمازون. كما سجلت مايكروسوفت وأبل نتائج جاءت أعلى من التوقعات بفارق مريح، فيما حققت ميتا بدورها مفاجأة إيجابية قوية. في المقابل، كانت تسلا الشركة الوحيدة ضمن المجموعة التي أخفقت في بلوغ توقعات الإيرادات، وإن كان ذلك بفارق طفيف بلغ نحو 1%

وبشكل جماعي ، حققت الشركات السبع الكبرى إيرادات فصلية تجاوزت 645 مليار دولار، مع استمرارها في التفوق على توقعات السوق المرتفعة، الأمر الذي عزز ثقة المستثمرين في استمرار الإنفاق الرأسمالي، ورسّخ قناعة الأسواق بأن كبرى شركات التكنولوجيا لا تزال تمثل المحرك الرئيسي لنمو أرباح الشركات الأمريكية.

وظل قطاع التكنولوجيا الأبرز أداءً خلال الموسم، إذ واصلت الشركات التي تتصدر منظومة الذكاء الاصطناعي تحقيق نمو استثنائي في الأرباح، وهوامش ربحية قوية، إلى جانب توجيهات مستقبلية متفائلة، مما عزز ثقة المستثمرين بأن استثمارات الذكاء الاصطناعي بدأت تترجم إلى عوائد مالية ملموسة. وأسفرت نتائج الربع الأول، بصورة جماعية، عن موجة جديدة من رفع توقعات الأرباح، واتساع مضاعفات التقييم، ودفع مؤشرات الأسهم الأمريكية إلى تسجيل مستويات قياسية جديدة.

قصة الذكاء الاصطناعي لا تزال المحرك الرئيسي لأرباح الشركات

لا يزال الذكاء الاصطناعي يمثل العامل الأكثر تأثيراً في نمو أرباح الشركات وقيادة أسواق الأسهم. فما بدأ في البداية كقصة مرتبطة بشركات أشباه الموصلات، تطور اليوم إلى دورة استثمارية أوسع تشمل الحوسبة السحابية، والبنية التحتية، والبرمجيات المؤسسية، والأمن السيبراني، والبنية التحتية الرقمية. وتواصل الشركات العاملة ضمن منظومة الذكاء الاصطناعي الاستفادة من طلب استثنائي، في وقت تلتزم فيه كبرى شركات الحوسبة السحابية باستثمارات رأسمالية تُقدر بمئات المليارات من الدولارات لتوسيع قدراتها في مجال الذكاء الاصطناعي خلال السنوات المقبلة.

ولا تزال خطط الإنفاق الرأسمالي لدى أكبر شركات التكنولوجيا تتسم بالزخم، مما يدعم نمو الإيرادات ليس فقط لشركات تصنيع الرقائق، بل أيضاً للشركات المنتشرة على امتداد سلسلة القيمة الخاصة بالذكاء الاصطناعي. وأصبح هذا الإنفاق يخلق دورة نمو ذاتية، حيث ينعكس توسع استثمارات شركات الحوسبة السحابية الكبرى في نمو أرباح شركات الرقائق، ومزودي حلول الشبكات، ومطوري البرمجيات، وشركات البنية التحتية السحابية.

في المقابل، تطورت توقعات المستثمرين بشكل ملحوظ. فلم يعد الحديث عن استراتيجيات الذكاء الاصطناعي كافياً لدعم أسعار الأسهم، بل أصبح المستثمرون يطالبون بنتائج ملموسة تتمثل في تسارع نمو الإيرادات، واتساع هوامش الربحية، وتحسن التدفقات النقدية، وإثبات أن استثمارات الذكاء الاصطناعي تحقق عوائد تجارية مستدامة. ولهذا السبب، ستكتسب تعليقات الإدارات التنفيذية بشأن خطط الإنفاق الرأسمالي المستقبلية أهمية استثنائية خلال موسم النتائج، وقد تتعرض أسهم الشركات لضغوط إذا أخفقت في طمأنة المحللين بشأن جدوى هذه الاستثمارات وقدرتها على تحقيق عوائد مجزية.

النقاش لم يعد يقتصر على ما إذا كانت الأرباح تبرر التقييمات

من أبرز التحولات التي تميز موسم النتائج الحالي تغير طبيعة النقاش في الأسواق. ففي المراحل الأولى من موجة الصعود، كان المستثمرون يتساءلون عما إذا كانت أساسيات الشركات قادرة على تبرير الارتفاع المستمر في تقييمات الأسهم. أما بعد عدة فصول متتالية من النتائج التي فاقت التوقعات، فقد تغير هذا الجدل بصورة ملحوظة. واليوم، لم يعد السؤال الرئيسي هو ما إذا كانت الأرباح تدعم التقييمات الحالية، بل إلى أي مدى أصبحت قوة السوق مدفوعة بعوامل التموضع الاستثماري وهيكل السوق، وليس بالأساسيات وحدها.

ولا شك أن قوة أرباح الشركات لا تزال تشكل الركيزة الأساسية لاستمرار السوق الصاعدة، إلا أن التدفقات الضخمة إلى الصناديق الاستثمارية السلبية، واستراتيجيات التداول المنهجية، وارتفاع مشاركة المستثمرين الأفراد، إضافة إلى تركز الاستثمارات في عدد محدود من شركات التكنولوجيا العملاقة، كلها عوامل ساهمت في تضخيم تحركات الأسعار إلى مستويات قد تتجاوز ما تبرره الأرباح وحدها.

التوقعات المرتفعة تجعل موسم الأرباح أكثر صعوبة

ومن المفارقات أن قوة نتائج الربع الماضي جعلت موسم الأرباح الحالي أكثر تحدياً للشركات. فقد واصل المحللون رفع توقعاتهم للأرباح بعد أشهر من المفاجآت الإيجابية، في الوقت الذي دفعت فيه مكاسب أسواق الأسهم مضاعفات التقييم إلى مستويات تفوق متوسطاتها التاريخية. ونتيجة لذلك، تواجه الشركات اليوم سقفاً أعلى من التوقعات مقارنة بالأرباع السابقة.

وتُظهر التجارب السابقة أن ردود فعل الأسواق لا تعتمد فقط على تحقيق توقعات المحللين، بل على قدرة الشركات على تجاوز ما أصبح مسعّراً بالفعل في أسعار الأسهم. وقد عززت نتائج الربع الماضي هذه الديناميكية، إذ تجاوزت أكثر من ثلاثة أرباع شركات مؤشر S&P 500 توقعات الأرباح، إلى جانب تقديم توجيهات مستقبلية قوية، ما رفع معيار النجاح إلى مستويات أعلى. واليوم، تتوقع الأسواق من الشركات الرائدة في مجال الذكاء الاصطناعي مواصلة تحقيق معدلات نمو استثنائية، ما يعني أن استمرار صعود الأسهم قد يتطلب مفاجآت إيجابية كبيرة، مصحوبة بتوجيهات مستقبلية واثقة.

ومن هنا، تزداد أهمية التوجيهات المستقبلية للإدارات التنفيذية، إذ قد يكون تعليقها على الإنفاق في الذكاء الاصطناعي، والطلب المؤسسي، وقوة التسعير، ونشاط العملاء، وخطط الإنفاق الرأسمالي حتى عام 2027 أكثر تأثيراً في تحركات الأسهم من النتائج الفصلية نفسها.

هل تتسع دائرة نمو الأرباح؟

يتطلب استمرار السوق الصاعدة مشاركة أوسع من مختلف القطاعات، بدلاً من الاعتماد على مجموعة محدودة من شركات التكنولوجيا العملاقة. ولذلك، ستوفر نتائج قطاعات المال، والصناعة، والرعاية الصحية، والسلع الاستهلاكية مؤشرات مهمة حول ما إذا كان زخم نمو الأرباح بدأ يمتد إلى نطاق أوسع من الاقتصاد.

وستقدم البنوك الأمريكية الكبرى، التي تبدأ الإعلان عن نتائجها في وقت مبكر من الموسم، قراءة أولية لجودة الائتمان، وقوة إنفاق المستهلكين، ونمو الإقراض، ونشاط الخدمات المصرفية الاستثمارية، ومستوى ثقة الشركات. وفي المقابل، ستعكس نتائج الشركات الصناعية مستوى الطلب خارج منظومة الذكاء الاصطناعي، بينما ستوضح الشركات الاستهلاكية مدى قدرة الأسر على مواصلة الإنفاق رغم استمرار ارتفاع تكاليف الاقتراض. وسيعزز تحسن مساهمة القطاعات غير التكنولوجية ثقة المستثمرين بأن دورة نمو الأرباح أصبحت أكثر اتساعاً واستدامة.

الأسواق أصبحت أكثر انتقائية

من المرجح أيضاً أن يكشف موسم النتائج الحالي عن اتساع الفجوة بين الشركات القادرة على تحقيق نمو حقيقي في الأرباح وتلك التي تجد صعوبة في تبرير تقييماتها المرتفعة. فعلى مدار العام الماضي، كافأت الأسواق معظم الشركات المرتبطة بقطاع الذكاء الاصطناعي، إلا أن المرحلة المقبلة قد تشهد قدراً أكبر من الانتقائية، مع تمييز المستثمرين بين الشركات التي تحقق تسارعاً فعلياً في الأرباح وتلك التي استفادت بصورة رئيسية من التفاؤل السائد وتمركز المستثمرين.

وبناءً على ذلك، قد تصبح تحركات الأسهم بعد إعلان النتائج أكثر حدة. فالشركات التي تجمع بين نتائج مالية قوية، وتوجيهات مستقبلية إيجابية، وأدلة واضحة على تحقيق عوائد تجارية من استثمارات الذكاء الاصطناعي، من المرجح أن تواصل قيادة السوق. أما الشركات التي تخيب الآمال على صعيد النمو، أو هوامش الربحية، أو التوجيهات المستقبلية، فقد تواجه ضغوطاً أكبر على أسعار أسهمها، نظراً إلى أن التقييمات الحالية تعكس بالفعل توقعات مرتفعة للغاية.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."