- عربي

- English

المزيد من الرسوم الجمركية لترامب وتأثيراتها على الأسواق العالمية

ترامب، الذي لا يخشى أبدًا أن يكون في مركز الاهتمام، سيكون مصدرًا دائمًا لمخاطر العناوين التي قد تهز الأسواق وتؤثر على المعنويات في وقت كان الكثيرون يحاولون إعادة تركيز الاهتمام على مواضيع السوق الأخرى. من المحتمل أن يكون الإعلان عن الرسوم الجمركية المتبادلة هو الذي سيجذب أكبر قدر من الاهتمام من الذين يتاجرون بناءً على الأخبار ويجب أن يشرحوا السبب. قضى الكثيرون وقتًا في مراجعة معدلات الرسوم الجمركية المستوردة البسيطة/المرجحة بالتجارة المطبقة حاليًا من قبل الشركاء التجاريين الرئيسيين للولايات المتحدة – بهدف فهم أفضل لكيف يمكن أن تبدو زيادة الرسوم الجمركية المتبادلة من ترامب - وأي الدول لديها أكبر قسط وعدم توازن في معدل الرسوم الجمركية المستوردة مقارنة بمعدل الرسوم الجمركية الأمريكية البالغ 3.3%. اليابان، الهند، البرازيل، فيتنام، الصين ودول الاتحاد الأوروبي الآن تحت المرمى بشكل قوي.

البحث عن الإيجابيات في إعلان الرسوم الجمركية

بينما رأينا رد فعل سلبي في مؤشرات الأسهم الأمريكية/العالمية وتجمع في الدولار الأمريكي للأخبار (يوم الجمعة) التي من المقرر أن نرى إعلانًا عن الرسوم الجمركية المتبادلة هذا الأسبوع، بمجرد أن نرى المعلومات ونتعمق في التفاصيل، قد يرى السوق فعلاً الوضع في ضوء أكثر تفاؤلاً. نحن نفهم أن هذه الرسوم الجمركية 'المتبادلة' ستُطبق لمعالجة الاختلالات التجارية الهيكلية، ولكن في هذه العملية، قد تكون هناك عناصر من المفاوضات على وشك أن تلعب دورها. بعد ذلك، قد تستجيب الدول التي قد تخضع لمعدل رسوم جمركية أعلى للمشترين الأمريكيين قبل الموعد النهائي بخفض معدل الرسوم الجمركية المفروضة على الواردات الأمريكية الرئيسية. قد يُنظر إلى هذا السيناريو، على مر الزمن، على أنه إيجابي صافي للتجارة العالمية ويعزز انعكاس في المعنويات السوقية.

الرسوم الجمركية الصينية تبدأ مبكرًا في الأسبوع

نعلم أيضًا أن الرسوم الجمركية الصينية التي تتراوح بين 10-15% والتي أُعلن عنها الأسبوع الماضي على مجموعة من الواردات الأمريكية من المقرر أن تبدأ مبكرًا هذا الأسبوع. ومع ذلك، بينما لم تكن الأسواق قلقة للغاية من هذا، إذا لم يكن هناك حوار ثابت بين شي وترامب بحلول منتصف الأسبوع، فقد يشكل ذلك خطرًا أكبر على الارتفاع الأخير والأداء المتفوق الذي شوهد في أسهم هونغ كونغ/الصين. يجب أيضًا إيلاء اهتمام وثيق لليوان الصيني/الدولار الأمريكي، حيث بدأ المشترون في استعادة السيطرة وحيث من المحتمل أن يؤدي تجمع العودة نحو 7.3500 إلى تقدير الدولار الأمريكي على نطاق واسع.

النحاس أيضًا على الرادار، مع ارتفاع السعر إلى 4.59 دولار وأفضل مستوى منذ أكتوبر. الحركة تعكس مخاوف من رسوم جمركية محتملة في المستقبل على واردات النحاس الأمريكية بدلاً من تحسن الديناميكيات النموذجية، حيث يسحب تجار المعادن النحاس إلى خزائن كومكس وبعيدًا عن بورصة لندن للمعادن.

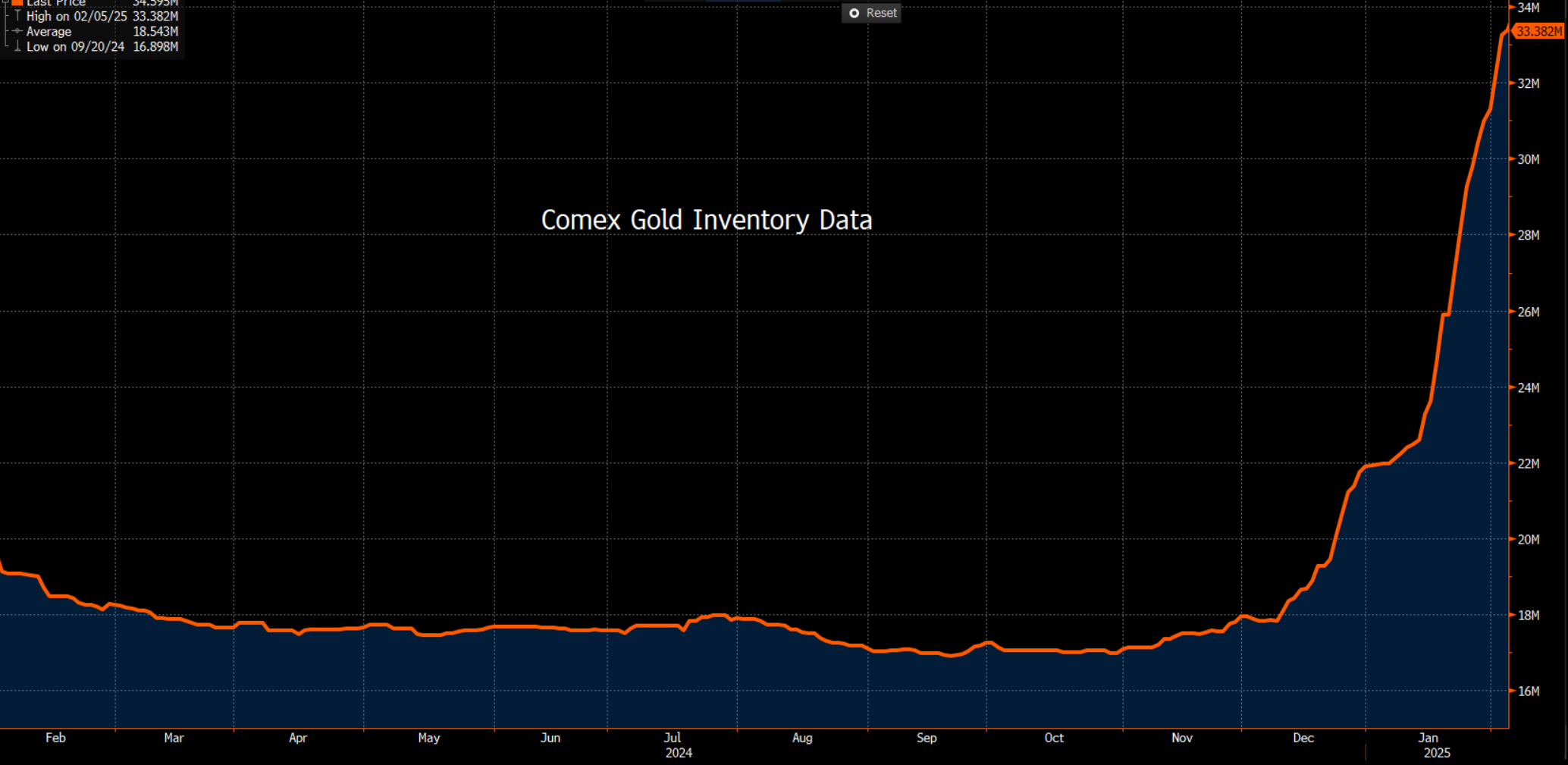

كل الذهب إلى خزائن كومكس Comex

يعرف تجار الذهب الديناميكية المشاهدة في سوق النحاس جيدًا، مع مخاوف من الرسوم الجمركية المرتقبة لترامب على واردات الذهب مما أدى إلى تسليم 3.28 مليون أوقية من الذهب الفعلي إلى خزائن كومكس في الولايات المتحدة الأسبوع الماضي. المشهد في أسواق لندن واضح ومحفوف بالمخاطر، مع ندرة كبيرة في الذهب الفعلي تؤدي إلى ارتفاع حاد في أسعار الإقراض قصيرة الأجل وحتى في أسعار الاقتراض في صندوق الاستثمار GLD ETF. نرى ذلك الضغط في سوق الأوراق المالية، حيث يتم تداول المطالبات الإلكترونية بخصم لائق عن سعر الذهب الفوري أو أسعار العقود الآجلة، مع ارتفاع واضح في مخاطر الطرف المقابل.

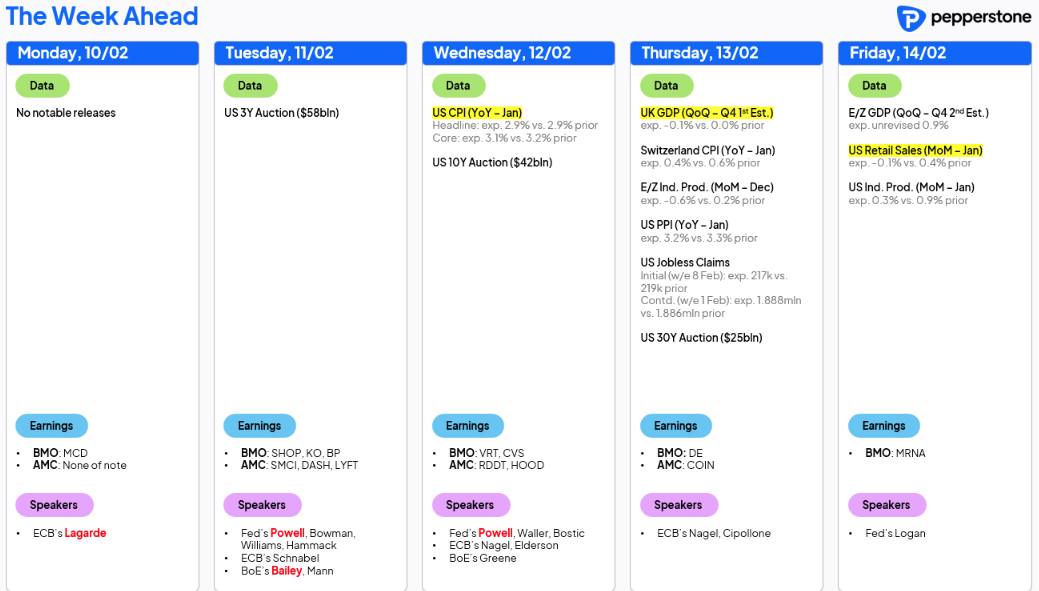

مخاطر بيانات مؤشر أسعار المستهلك الأمريكي هذا الأسبوع

بصرف النظر عن مخاطر الرسوم الجمركية، يتركز الاهتمام على تدفق البيانات الأمريكية، ولا سيما إصدار مؤشر أسعار المستهلك الأساسي الأمريكي يوم الثلاثاء. بعد رد فعل مبالغ فيه في سندات الخزانة الأمريكية، والدولار الأمريكي ومؤشرات مستقبليات S&P500 يوم الجمعة على قفزة كاملة بنسبة 100 نقطة أساس إلى 4.3% في استطلاع توقعات التضخم لعام واحد من جامعة ميشيغان، من الواضح أن السوق أصبح أكثر حساسية قليلاً لمخاطر الطرف الأيمن وضغوط الأسعار المرتفعة. مع التقدير الوسطي من الاقتصاديين الذي يشير إلى أن يأتي مؤشر أسعار المستهلك الأساسي في الولايات المتحدة بزيادة +0.3% شهريًا، قد يؤثر ظهور مؤشر أسعار المستهلك الأساسي بنسبة 0.4% شهريًا سلبًا على المخاطر ويجعل الدولار الأمريكي مطلوبًا بشكل جيد. بالمقابل، قد يؤدي مؤشر أسعار المستهلك الأساسي دون 0.2% شهريًا إلى جعل السوق يقدم توقعاته للتخفيض القادم للفائدة من سبتمبر إلى يوليو، مع عمليات شراء للتخفيف تظهر في سوق الأسهم الأمريكية مع بيع واسع للدولار الأمريكي.

سيدلي رئيس الاحتياطي الفيدرالي باول بشهادته أمام مجلس الشيوخ يوم الثلاثاء ومرة

سيجذب مؤشر أسعار المنتجين في الولايات المتحدة ومبيعات التجزئة انتباه المتداولين أيضًا - ولكن مرة أخرى، قد يتطلب الأمر تجاوزًا كبيرًا/خطأ مقارنةً بالتوقعات الاجمالية لتحفيز الأسواق. الناتج المحلي الإجمالي للربع الرابع في المملكة المتحدة قد يكون محركًا للسوق لا توجد بيانات من الدرجة الأولى تقلق المتداولين بشدة في أوروبا، المملكة المتحدة، الصين، اليابان وأستراليا، مع الناتج المحلي الإجمالي للربع الرابع في المملكة المتحدة والاتحاد الأوروبي ربما يكون الأبرز من هذه المناطق. الناتج المحلي الإجمالي ليس نقطة بيانات أواجه مشكلة في الاحتفاظ بالمراكز خلالها، نظرًا لطبيعته المتأخرة للغاية – ولكن نظرًا لأن النمو في كلا الإقليمين ضعيف ، ومن المتوقع أن ينكمش الناتج المحلي الإجمالي في المملكة المتحدة خلال الربع، فقد تكون الجنيه الإسترليني واليورو أكثر حساسية هذه المرة. يبدو GBPJPY مثيرًا للاهتمام بشكل خاص، مع إغلاق سعر الصرف عند أدنى مستوى منذ سبتمبر 2024، مع احتمال أن تكون الارتفاعات محدودة ويتم بيعها خلال الأسبوع وأنا مائل لمستويات أقل.

متداولو ASX200 يراقبون أرباح CBA

في أستراليا، بدأ العد التنازلي لاجتماع RBA في 18 فبراير واحتمال واضح لأول خفض للفائدة منذ 2020. مع وجود بيانات اقتصادية محدودة هذا الأسبوع للتأثير على تسعير السوق لتوقعات خفض الفائدة قريبة المدى، يتحول التركيز محليًا إلى التقارير الفصلية الأولى لعام 2025 لشركات ASX200 مع تسليط الضوء هذا الأسبوع على JB Hi-Fi، CSL و CBA.

بنك الكومونويلث CBA (المقرر الإبلاغ عنها يوم الأربعاء) ستكون المخاطرة الاكبر الناتجة عن الأرباح لـ ASX200، ليس فقط لأنها تحتل الوزن الأكبر في المؤشر، ولكن مع تقارير NAB ، WBC وANZ لأرقام النصف الأول من 2025 في مايو، يمكن لأرباح CBA التأثير على أسعار أسهم البنوك الأخرى أيضًا. المؤسسات المحلية متحمسة جميعًا لـ CBA، وليس من الصعب فهم السبب، فجودة الأعمال واضحة للجميع. تظل التقييمات هي الهم الرئيسي للراغبين في استثمار أموال جديدة في الاسم ونظرًا للتجمع القوي قبل الأرباح يُشتبه في أن المعيار لإرضاء السوق مرتفع بما فيه الكفاية. مع ذلك، طالما أن الأرباح الصافية للنصف الأول من 2025 تأتي حوالي 5.1 مليار دولار، وتتحسن الهوامش كما هو متوقع، وتظهر جودة الأصول علامات محدودة على التدهور، فإن التراجع في سعر السهم ينبغي أن يكون ضحلاً، واعتمادًا على كيفية تأثير تدفق الأخبار الكلي على المشاعر العامة، يمكن لسعر سهم CBA و ASX200 أن يرتفع أكثر.

إذًا، أسبوع كبير آخر للمتداولين، مع مخاطر العناوين الرئيسية للرسوم الجمركية ومؤشر أسعار المستهلك الأمريكي كألغام أرضية واضحة يجب التنقل بينها.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."