- عربي

- English

دليل التداول للأسبوع : العناوين التجارية بين الولايات المتحدة والصين وبيانات التضخم الأمريكية في دائرة التركيز

قراءة السوق | Market Intelligence

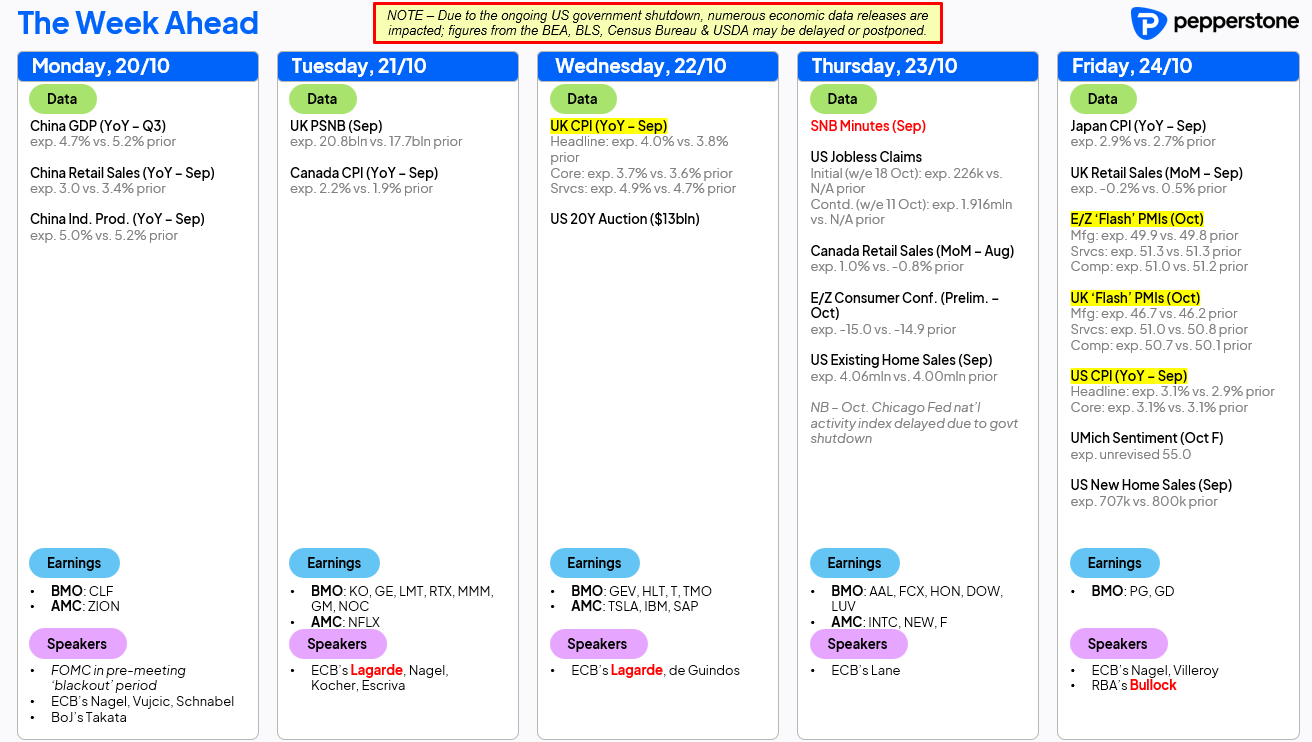

الأسواق تدخل أسبوعًا حساسًا مع عودة العناوين التجارية بين الولايات المتحدة والصين وترقّب بيانات التضخم الأميركية… لكن أيهما سيكون المحرّك الأقوى؟

في ظل تحسّن المعنويات بعد إعادة تسعير المخاوف الائتمانية، وتراجع التقلبات، وترقّب مسار التضخم، يتركّز اهتمام المتداولين على توازن شهية المخاطرة وتأثير البيانات على توقعات الفائدة بدلًا من الانجرار وراء تقلبات قصيرة الأجل.

هذا المقال يوضح كيف يقرأ السوق هذا المزيج من العوامل، وما المؤشرات الأهم للأسبوع المقبل.

الخلاصة: الحسم هذا الأسبوع سيكون للبيانات، لا للعناوين وحدها.

لمزيد من المعرفة، يمكنك الاطلاع على قسم التعلم لاحتراف التداول وبناء وتطوير الاستراتيجيات

ورغم أن من المتوقع أن تكون إعادة فتح تداولات العقود الآجلة هادئة نسبيًا ، إلا أننا سنراقب ما إذا كان المشترون سيواصلون فرض سيطرتهم وإظهار قوتهم ، أم أننا سنشهد تباينًا واسعًا في تدفقات السيولة يؤدي إلى تذبذب أكبر في الأسعار.

لا يزال المتداولون شديدي الحساسية تجاه المخاط ر، ومدركين لاحتمال ارتفاع التقلبات بالتزامن مع موسم نتائج الشركات الأمريكية. ومع ذلك، ومع دخولنا أسبوع جديد ، يسود اعتقاد بأن العناوين التجارية بين الولايات المتحدة والصين ستظل تميل نحو نتائج إيجابية. وبعد الخطاب المائل للتيسير من رئيس الاحتياطي الفيدرالي جيروم باول الأسبوع الماضي ، ودخول البنك في فترة التعتيم الإعلامي قبل الاجتماع ، تتزايد التوقعات بأن الفيدرالي سيقوم بخفض أسعار الفائدة في اجتماعي أكتوبر وديسمبر للجنة الفيدرالية للسوق المفتوحة.

الأسبوع المقبل حافل بالمخاطر المجدولة على صعيد الأحداث ، لكن وكما هو معتاد ، فإن التموضع في المراكز وتدفقات السيولة ومعنويات المستثمرين هي ما سيحدد مسار حركة الأسعار في الأسواق. لا تزال التقلبات عبر الأصول تحت المراقبة الدقيقة حيث إن اختراق صعودي مستدام لمستوى 6,766 في عقود مؤشر S&P 500 الآجلة أو 25,179 في عقود NASDAQ 100 الآجلة قد يفتح المجال لتسجيل قمم تاريخية جديدة.

من ناحية اخرى ، شهد الذهب تقلبات حادة الأسبوع الماضي ، إذ يسعى حاملو المراكز الطويلة الآن للدفاع عن مستوى 4,199 للحفاظ على الزخم ومنع مزيد من التراجع. وعلى الصعيد العالمي ، ومع ارتفاع الطلب القوي على الذهب الفعلي وسط مشاهد ازدحام وفوضى في عمليات الشراء والبيع لدى المتعاملين، يبدو أن سوق المعادن الثمينة مقبل على أسبوع آخر يحمل في طياته احتمال تقلبات كبيرة.

في أسواق العملات ، تراجع مؤشر الدولار الأمريكي (DXY) من مستوى 99.50 ليجد دعمًا عند متوسطه المتحرك لـ50 يوم عند 98.00. المتداولون ذوو النظرة السلبية تجاه الدولار سيترقبون إغلاق حاسم دون هذا المستوى لتأكيد استمرار الضغط البيعي. ومع ترقب صدور بيانات التضخم الرئيسية من الولايات المتحدة والمملكة المتحدة واليابان وكندا ونيوزيلندا، من المرجح أن تشهد أزواج الدولار الأمريكي تحركات بارزة على شاشات المتداولين هذا الأسبوع.

المحاور الرئيسية ومصادر المخاطر للأسبوع المقبل

العلاقات التجارية بين الولايات المتحدة والصين

لا تزال التطورات في هذا الملف تمثل المجهول المعروف الأكبر في الأسواق. فبعد تصريح ترامب بأن الرسوم الجمركية المرتفعة على الصين غير مستدامة ، يبدو أن الأسواق باتت تسعّر سيناريو إيجابي أو على الأقل أقل سوء. الاجتماع المرتقب هذا الأسبوع بين سكوت بيسنت ونائب رئيس الوزراء الصيني قد يحدد نغمة الحوار البنّاء بين ترامب والرئيس شي جين بينغ خلال لقائهما في كوريا الجنوبية في 31 أكتوبر. السيناريو الأساسي في السوق حاليا يتمثل في أن الصين ستقدّم تنازلات بشأن قيود تصدير العناصر الأرضية النادرة ، مما يمهّد الطريق للولايات المتحدة لتمديد هدنة الرسوم الجمركية الحالية البالغة 30% لمدة 90 يوماً إضافية بعد الموعد النهائي في 10 نوفمبر. ومع ذلك ، هناك تساؤلات عما إذا كانت الأسواق تقلّل من احتمال أن ترفض الصين التراجع ، فاستمرار قيودها على صادرات المعادن النادرة بعد 1 نوفمبر قد يؤدي إلى تطبيق رسوم ترامب الإضافية بنسبة 100% على الواردات الصينية، ما قد يدفع بكين للرد بالمثل بفرض رسوم 100% على السلع الأمريكية.

الإغلاق الحكومي الأمريكي

مع دخول الإغلاق يومه العشرين ، لا يزال تأثيره على الأسواق محدود للغاية. غياب البيانات الاقتصادية الرئيسية ساهم ، في الواقع ، في تقليص التقلبات بين الأصول. من المتوقع أن يُجرى هذا الأسبوع تصويت على قانون الرعاية الصحية الميسّرة (ACA) ، وإذا تم التوصل إلى اتفاق ، فقد يؤدي إلى إعادة فتح الحكومة وإحداث تحوّل كبير في مساعي ترامب لتنفيذ خطة خفض الإنفاق الصحي بمقدار تريليون دولار ضمن مشروع القانون الكبير الجميل الواحد.

موسم أرباح الربع الثالث في الولايات المتحدة

حوالي 15% من القيمة السوقية لمؤشر S&P 500 ستُعلن نتائجها هذا الأسبوع. ومن بين الأسماء البارزة نتفليكس (الثلاثاء بعد الإغلاق)، تسلا (الأربعاء بعد الإغلاق)، آي بي إم (الأربعاء بعد الإغلاق)، إنتل ونيوماونت كورب (الخميس بعد الإغلاق). ستكون التوجيهات المستقبلية حاسمة ، فالشركات التي شهدت ارتفاعات قوية في أسهمها قد تواجه ردود فعل قاسية إن لم تفِ بتوقعات السوق المرتفعة. ويمكن للمتداولين التموضع أو تداول رد الفعل بعد الأرباح من خلال عقود CFDs للأسهم الأمريكية المتاحة على مدار 24 ساعة لدى Pepperstone.

أرباح الشركات الأوروبية والبريطانية (مؤشرا STOXX 600 و FTSE 100)

تزداد وتيرة موسم الأرباح هذا الأسبوع في أوروبا والمملكة المتحدة ، ومن أبرز الشركات المنتظرة باركليز ولويدز ونات ويست ويوني كريديت وSAP (في 22 أكتوبر). تجدر الإشارة إلى أن SAP تمثل وزنًا يبلغ 13.8% في مؤشر DAX الألماني (GER40). ومع تسعير خيارات SAP لتحرك يبلغ ±6.3% في يوم النتائج ، فإن تحقق ذلك يعني تقلب يقارب ±0.9% في مؤشر DAX ، بافتراض ثبات العوامل الأخرى.

بيانات التضخم الأمريكية (الجمعة)

على الرغم من استمرار الإغلاق الحكومي، سيصدر تقرير مؤشر أسعار المستهلكين (CPI) هذا الأسبوع، ويعد الحدث الاقتصادي الأبرز على الأجندة. تتوقع الأسواق ارتفاع التضخم الأساسي بنسبة 0.3% على أساس شهري، ما يبقي المعدل السنوي مستقرًا عند 3.1%. ومع تسعير الأسواق بالكامل لتخفيضين في أسعار الفائدة بمقدار 25 نقطة أساس في اجتماعي أكتوبر وديسمبر للجنة الفيدرالية للسوق المفتوحة، وفي ظل دخول الفيدرالي فترة التعتيم الإعلامي، فإن قراءة تضخم أعلى بكثير من المتوقع فقط هي ما يمكن أن تعيد تسعير توقعات السوق في ظل الترقب الكبير لخفض الفائدة.

بيانات التضخم العالمية

إلى جانب الولايات المتحدة ، سنشهد هذا الأسبوع صدور بيانات مؤشر أسعار المستهلكين (CPI) من المملكة المتحدة ونيوزيلندا وكندا واليابان، وكل منها قد يؤثر في توقعات أسعار الفائدة المحلية وبالتالي على أسواق العملات المرتبطة بها.

القراءات الأولية لمؤشرات مديري المشتريات الأمريكية من S&P Global (الجمعة) في ظل غياب البيانات الرسمية من الدرجة الأولى، ومع بقاء النمو الأمريكي قريبًا من 3% ، قد تكون قراءات مؤشرات مديري المشتريات (PMIs) أكثر تأثيرًا من المعتاد على الأسواق. كما يمكن لقراءات منطقة اليورو (أيضًا الجمعة) أن تؤثر في حركة اليورو وتغيّر جزئيًا معنويات المستثمرين تجاه الأسهم الأوروبية.

الدورة الكاملة الرابعة للحزب في الصين (20–23 أكتوبر)

يجتمع كبار صناع القرار في الصين لمناقشة الخطة الخمسية الجديدة ، مع تركيز النقاش على تحفيز الطلب المحلي وتعزيز الإصلاحات الهيكلية ، رغم أن التوقعات تشير إلى ضعف احتمالات صدور عناوين ذات تأثير كبير على الأسواق.

البيانات الشهرية للنشاط الاقتصادي في الصين

في الجلسة المقبلة ، ستصدر الصين بيانات أسعار المنازل الجديدة والمستعملة ، والناتج المحلي الإجمالي للربع الثالث (المتوقع نموه 4.7% على أساس سنوي)، ومبيعات التجزئة ، والإنتاج الصناعي. كما سيعلن بنك الشعب الصيني (PBoC) أسعار الإقراض المرجعية لأجل عام واحد وخمسة أعوام ، مع توقعات ببقائها دون تغيير عند 3.0% و3.5% على التوالي.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."