- عربي

- English

إغلاق حكومي أميركي وشيك: كيف يعيد المتداولون ضبط استراتيجياتهم؟

قراءة السوق | Market Intelligence

الأسواق تدخل مرحلة إعادة تموضع حسّاسة، لكن هل الإغلاق الحكومي الأميركي مجرّد ضجيج سياسي أم محفّز حقيقي لتغيّر سلوك المخاطرة؟ العامل المحرّك الأساسي يتمثل في تراجع رهانات خفض الفائدة وارتفاع العائدات، ما يعيد تسعير المخاطر عبر الأصول.

في ظل ترقّب سياسي وتذبذب مرشّح للاتساع، يتركّز اهتمام المتداولين على حركة العوائد والدولار وانعكاسها على الأسهم، بدلًا من ملاحقة تقلبات قصيرة الأجل.

هذا المقال يوضح لك كيفية قراءة هذا التحوّل المرحلي.

الخلاصة: إدارة التعرض أهم من توقيت الصفقة.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات

هذا بدوره دفع مؤشر الدولار الأمريكي (DXY) إلى مستوى 98.60، حيث ظهرت عروض بيع أقوى عند حدود نطاق أغسطس العليا والمتوسط المتحرك لـ100 يوم. أولئك المتمسكون بمراكز شراء الدولار سيرغبون برؤية إغلاق يومي فوق 98.80 ومع تحرك زوج اليورودولار تحت 1.1660، حتى تترسخ قوة الزخم الفني. لكن تحقيق ذلك سيعتمد على إعادة تسعير المتداولين في سوق أسعار الفائدة وتخفيف توقعاتهم لخفض الفائدة في اجتماع الفيدرالي بأكتوبر، والذي يُسعَّر حالياً باحتمال يبلغ 88%.

حالة الأسواق الراهنة

مع التوقعات بإغلاق مؤقت للحكومة الأمريكية هذا الأسبوع ، يبرز خطر واضح يتمثل في احتمال عجز مكتب إحصاءات العمل (BLS) عن إصدار تقرير الوظائف غير الزراعية لشهر سبتمبر، وهو عنصر محوري لتقييم ما إذا كانت التوقعات المرتفعة لخفض إضافي في الفائدة من الفيدرالي مبررة بالفعل. وإذا سمعنا في بداية الأسبوع أن تقرير الوظائف سيتم تأجيله (ربما حتى إعادة فتح الحكومة)، فقد يعيد المتداولون معايرة نهجهم تجاه المخاطر، مع إيلاء حساسية أكبر لتقرير فرص العمل (JOLTS)، وبيانات وظائف القطاع الخاص من ADP، ومكونات التوظيف في مؤشر ISM للخدمات.

أسواق الأسهم الرئيسية تستعد لاختتام ربع سنوي آخر قوي من حيث العوائد، مع كون مؤشر DAX الألماني الوحيد حالياً في المنطقة السلبية للربع الثالث. الأسهم الصينية كانت نجم الأداء مع صعود مؤشر CSI300 بنسبة +15.6%، إلى جانب مكاسب قوية في مؤشر نيكاي 225 (+12%)، وناسداك 100 (+10.4%)، ومؤشر IBEX الإسباني (+9.7%). ورغم المخاوف المتناثرة حول التقييمات المرتفعة واتجاه المخاطر في الأسهم، فقد اجتازت الأسواق التحديات السياسية والاقتصادية بشكل لافت. قلة من المستثمرين رأت في الأخبار سبباً لتصفية مراكزها، بل على العكس شهدنا دوراناً نشطاً بين القطاعات والأنماط الاستثمارية، مع ميل سريع لبيع عقود التقلب في أي ارتفاعات عابرة.

اللافت ربما كان موضوع الربع الثالث الأبرز: نظام التقلب المنخفض ، سواء المحقق أو الضمني، ليس فقط في أسواق الأسهم، بل عبر السندات، وأسواق العملات، والخزانة الأمريكية. يبقى غير مؤكد ما إذا كنا سنشهد نظاماً أقل قمعاً للتقلب في الربع الرابع، لكن حتى تظهر حركة يومية أكبر وأكثر انتظاماً في نسب التغير عند الإغلاق، يبقى شراء التقلب تجارة صعبة نظراً لتكلفتها (عائد سلبي) وحقيقة أن التحوطات غير الفعالة تقلل من الأداء الكلي. ومع نمو الاقتصاد الأمريكي في الربع الثالث بمعدل يقارب 3%، واستمرار ترسخ ما يعرف بـ"Fed Put" في الأسواق، واحتفاظ المؤسسات المالية الكبرى بانحياز متجذر لتعزيز العوائد عبر استراتيجيات short-vol، نحتاج إلى محفزات جديدة لدفع تحول مستدام نحو بيئة ذات تقلب أعلى.

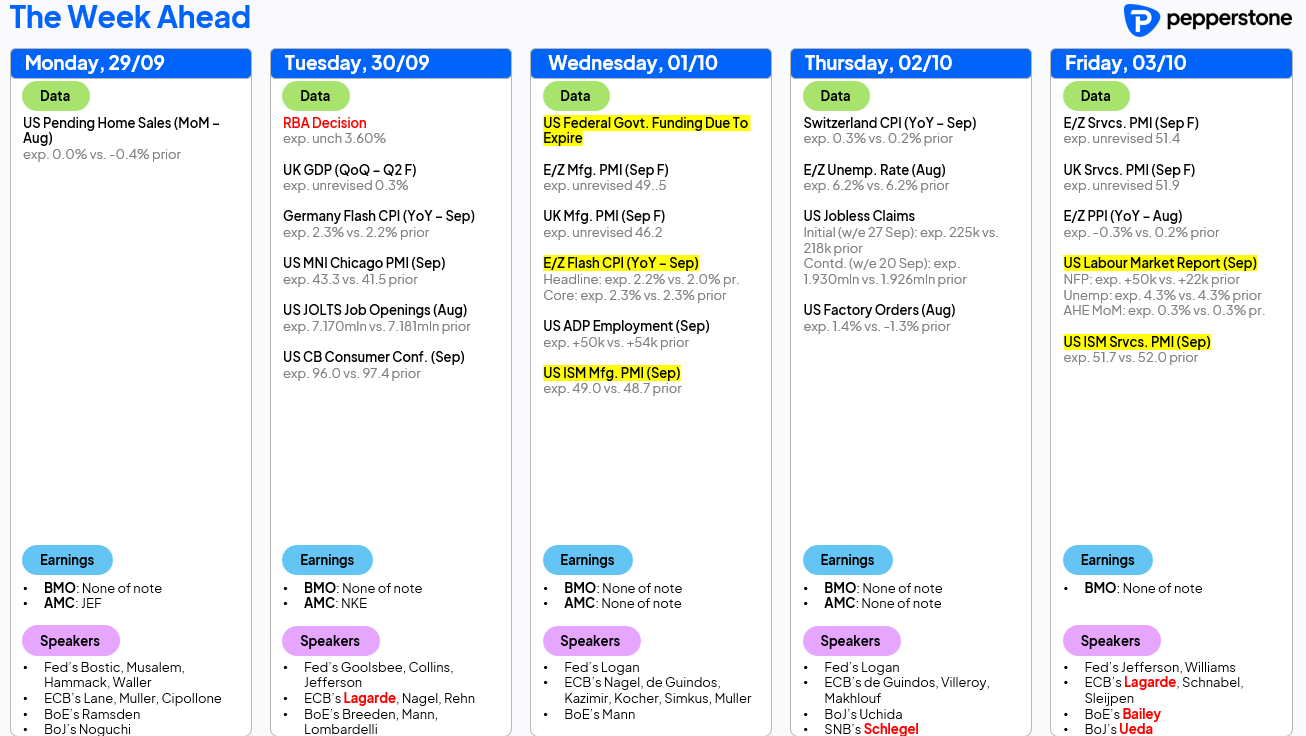

البيانات والعوامل الأساسية التي ينبغي للمتداولين مراقبتها في الأسبوع المقبل

الإغلاق الحكومي الأمريكي ، ما لم يتم التوصل إلى اتفاق في اللحظة الأخيرة، فمن المتوقع أن تدخل الحكومة الأمريكية في حالة إغلاق مؤقت اعتباراً من 1 أكتوبر. بحد ذاته ، لا يُتوقع أن يؤثر الإغلاق بشكل كبير على الأسواق المالية، لكن كما شهدنا في عام 2013، قد تؤجل بعض الوكالات الحكومية نشر بيانات اقتصادية مهمة حتى إعادة فتح الحكومة. هذا يرفع من احتمالية تأجيل تقرير الوظائف الأمريكية يوم الجمعة، وربما أيضاً بيانات التضخم (CPI) المقررة في 15 أكتوبر.

تقرير الوظائف غير الزراعية (NFP، الجمعة) – في حال تمكن مكتب إحصاءات العمل (BLS) من إصدار التقرير، فإن التوقعات تشير إلى إضافة 50 ألف وظيفة، مع نطاق توقعات الاقتصاديين بين +105 ألف و -20 ألف. معدل البطالة متوقع أن يبقى مستقراً عند 4.3%، مع ثبات متوسط ساعات العمل الأسبوعية عند 34.2 ساعة.

خطابات مسؤولي الفيدرالي – الجدول لهذا الأسبوع أخف من المعتاد، ومن غير المرجح أن نسمع تصريحات تحمل جديداً يغير تسعير السوق بشكل ملموس. لكن في حال صدور تقرير الوظائف، فمن المقرر أن يتحدث فيليب جيفرسون نائب رئيس الفيدرالي بعده بفترة قصيرة، وقد يوضح كيف تؤثر نتائج الوظائف والبيانات الأخيرة الأخرى (مثل قوة الإنفاق الشخصي يوم الجمعة) على دعوته لخفض إضافي للفائدة بمقدار 25 نقطة أساس في اجتماع أكتوبر للجنة الفيدرالية للسوق المفتوحة.

تقرير فرص العمل (JOLTS، الثلاثاء) – السوق يتوقع تباطؤاً طفيفاً في عدد فرص العمل خلال أغسطس إلى 7.17 مليون (مقارنة بـ 7.18 مليون في الشهر السابق). كما سيجذب معدل التسريح من العمل الوارد في التقرير الانتباه، خاصة إذا ارتفع عن مستواه الحالي البالغ 1.1%.

مؤشر ISM للخدمات (الجمعة) – سيصدر بعد تقرير الوظائف مباشرة عند مستوى 52.0، ولن يتأثر بالإغلاق الحكومي المحتمل. وإذا تم تأجيل تقرير الوظائف، فقد يصبح رد فعل السوق أكثر حساسية لبيانات ISM للخدمات. التوقعات تشير إلى قراءة عند 51.7، ما يعكس وتيرة أبطأ قليلاً في نمو قطاع الخدمات خلال سبتمبر.

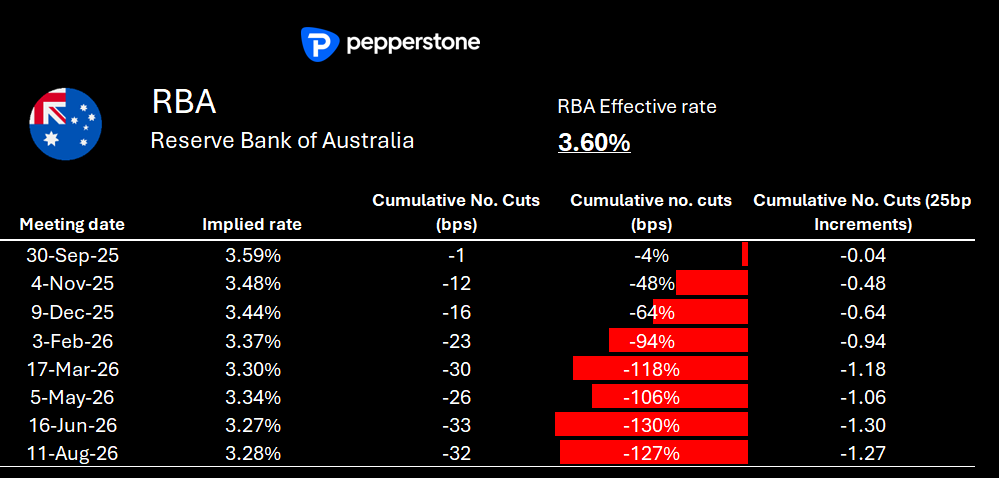

اجتماع البنك الاحتياطي الأسترالي (سبتمبر): من شبه المؤكد أن يبقي البنك الاحتياطي الأسترالي سعر الفائدة النقدي دون تغيير عند 3.60%، مع تسعير السوق لاحتمال صفري لخفض لاحق. بالنظر إلى الاجتماعات المقبلة، تُظهر عقود المقايضة على معدلات الفائدة للأسترالي احتمالية بنسبة 49% لخفض بمقدار 25 نقطة أساس في اجتماع نوفمبر. هذا يعني أن التسعير الحالي يرى أن القرار متوازن (line-ball call)، مع اعتماد النتيجة على تقرير التوظيف لشهر سبتمبر (16 أكتوبر) وبيانات التضخم للربع الثالث (29 أكتوبر). من المتوقع أن يُقر بيان البنك وتصريحات المحافظ بولك بتحسن ديناميكية النمو وارتفاع الضغوط السعرية مؤخراً. وبينما قد تُقرأ صياغة البيان في البداية بنبرة متشددة (إيجابية للدولار الأسترالي)، من المرجح أن يترك المحافظ مجالاً وخياراً لخفض إضافي إذا جاءت بيانات التضخم للربع الثالث أقل من المسار الحالي.

الصين (مؤشرات مديري المشتريات لشهر سبتمبر – الثلاثاء): من غير المتوقع أن تكون مؤشرات مديري المشتريات الصينية محركاً رئيسياً للأسواق، رغم وجود بعض المخاطر الصعودية مقارنة بتوقعات الإجماع (مؤشر الصناعي متوقع عند 49.6 والخدمات عند 50.2). خلال عطلة "الأسبوع الذهبي" (1–8 أكتوبر)، ستغلق الأسواق الصينية، فيما سيراقب الاقتصاديون عن كثب مستوى السفر والإنفاق والاستهلاك لقياس أثره على النشاط الاقتصادي.

منطقة اليورو – بيانات التضخم (الأربعاء) – يتوقع السوق ارتفاع التضخم الرئيسي بمقدار 20 نقطة أساس إلى 2.2%، مع بقاء التضخم الأساسي مستقراً عند 2.3%. تسعّر مقايضات الفائدة الأوروبية حالياً أول خفض كامل بمقدار 25 نقطة أساس من قبل البنك المركزي الأوروبي بحلول مارس 2026، وبالتالي فإن أي مفاجأة هبوطية كبيرة فقط يمكن أن تقدم التوقعات. على العكس، قد تؤدي قراءة تضخم أعلى من المتوقع إلى تأجيج النقاش حول أن دورة التيسير النقدي للبنك ربما تكون قد انتهت بالفعل.

اليابان – تقرير "تانكان" (الأربعاء) – بينما سينصب التركيز الأكبر على استطلاعات الرأي قبيل انتخابات قيادة الحزب الليبرالي الديمقراطي (السبت)، فإن أي تحسن إضافي في مؤشرات تانكان قد يؤثر على تسعير مقايضات الين الياباني. اجتماع بنك اليابان في أكتوبر يُنظر إليه كحدث "مفتوح" مع تسعير الأسواق لاحتمال 59% لرفع بمقدار 25 نقطة أساس، وحوالي زيادتين خلال الـ12 شهراً المقبلة.

تدفقات إعادة الموازنة لنهاية الشهر والربع: إلى جانب البيانات وخطابات الفيدرالي، سيقوم مديرو الاستثمار أيضاً بإعادة موازنة المحافظ لإرجاع مراكز الأسهم والسندات والعملات الأجنبية بما يتماشى مع الأهداف الاستثمارية. مثل هذه التدفقات قد تؤثر على تسعير السوق، لكن من المفيد إدراك وجودها أكثر من اعتبارها عاملاً محدداً لقرار المتداول بالبقاء داخل أو خارج السوق هذا الأسبوع.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."