- عربي

- English

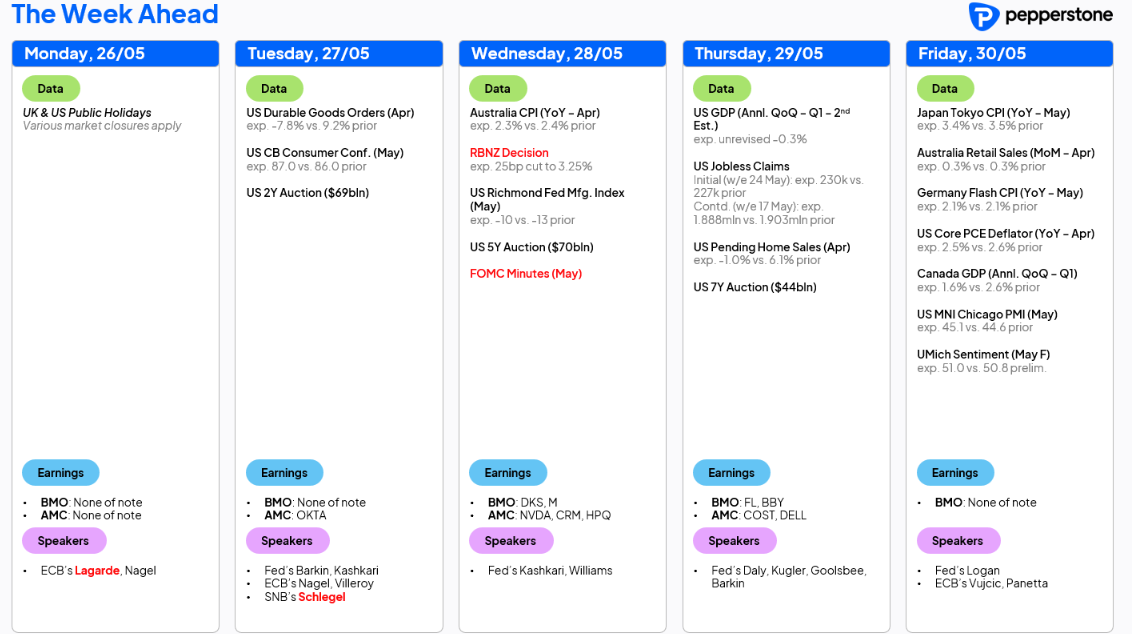

الدليل الأسبوعي للمتداولين: إنفيديا، مزادات الخزانة، واتجاه الدولار

كذلك نتعامل هذا الأسبوع مع تدفقات إعادة موازنة المحافظ بنهاية الشهر، ومحضر اجتماع الاحتياطي الفيدرالي لشهر مايو، وجرعة جديدة دسمة من تصريحات صانعي السياسة في الفدرالي – وهي تصريحات يمكن تجاهل معظمها نظراً لانخفاض احتمال حصولنا على معلومات جديدة تُذكر.

أسواق السندات تتصدر المشهد

يتجه التركيز مجدداً إلى أسواق السندات والتضخم في الولايات المتحدة واليابان وأوروبا وبريطانيا؛ ففضاء الدخل الثابت يقدّم الدليل الأنقى على كيفية قراءة السوق لفاتورة ترامب الجميلة الضخمة وما تعنيه من عجز مستقبلي وحجم إصدارات الكوبونات المطلوبة لتمويله. نمذجة أثر مشروع قانون المصالحة (reconciliation bill) ليست مهمة سهلة ، فالتعديلات التي سيُدخلها الشيوخ لم تظهر بعد لكن سيناريوهات التحليل تفترض قراءات مختلفة لنمو الناتج المحلي، وعوائد الرسوم الجمركية، ومعدل الفائدة المطلوب للإقراض للحكومة الأميركية.

ما يبدو جلياً من النسخة التي مرّرها مجلس النواب الأسبوع الماضي وتنتظر مناقشة مجلس الشيوخ هو أن ترامب والمستشار بيسينت غيّرا التكتيك جذرياً: من تحفظ مالي وتقشف نسبي إلى تبنٍّ صريح لسياسة داعمة للنمو. تقوم هذه المقاربة على توسيع العجز المالي بنحو 0.4 نقطة مئوية من الناتج المحلي سنوياً على مدى السنوات العشر المقبلة، مترافقة مع دفعة أقوى نحو تخفيف القيود التنظيمية في الربع الثالث، معوّلةً على سعر الصرف للقيام بجزء كبير من عملية تصحيح الاختلالات. وإذا لم يكن الأمر واضحاً بعد، فهو يتحوّل سريعاً إلى رؤية إجماعية بأن الدولار بات على مسار هبوط متعدد السنوات، لا سيما أمام عملات الدول التي تسجل فوائض حساب جاري مرتفعة ودائمة مع الولايات المتحدة.

يبدو ان حركة اسعار الذهب تؤسس لضعف هيكلي في قوة الدولار.

مزادات الخزانة الأميركية ودورها في تشكيل معنويات السوق

تتصدر سوق الخزانة الأميركية المشهد هذا الأسبوع، إذ تستعد وزارة الخزانة لطرح سندات بقيمة 183 مليار دولار آجالها سنتان وخمس وسبع سنوات. وبينما يميل كثيرون خارج دوائر الاقتصاد الكلي والدخل الثابت إلى تجاهل مزادات السندات الحكومية وتفاصيل طلبات الشراء، قد تتغير هذه الديناميكية هذه المرة. في اليابان، تأمل وزارة المالية في طلب أقوى بكثير مما شهدناه في مزاد السندات لأجل 20 عاماً يوم الثلاثاء، عندما تطرح سندات بقيمة 500 مليار ين ياباني لأجل 40 عاماً. أما في المملكة المتحدة، فتعتزم إدارة الدين العام إصدار أوراق حكومية بحوالى أربعة مليارات جنيه إسترليني خلال الأسبوع.

الفاتورة الجميلة الضخمة وتأثيرها في العجز وتكاليف الفائدة

يركز المتعاملون في الاقتصاد الكلي على إصدار الخزانة الأميركية، وسط اعتقاد بأن الطلب على السندات الأميركية عبر هذه الآجال سيكون كافياً ليُمتَصّ في السوق الخاصة. المخاوف الأخيرة انصبت على ارتفاع العوائد في الجزء البعيد من المنحنى وصعود علاوة الأجل؛ لذا فإن مزادات هذا الأسبوع لن تكشف بالضرورة كثيراً عن شهية المستثمرين للسندات الطويلة، خصوصاً أن مزاد سندات العشر سنوات الأميركي المقبل لن يُعقد قبل 9 يوليو (والثلاثين عاماً في اليوم التالي)، أي بعد أيام قليلة من المهلة المقترحة لإقرار نسخة مجلس الشيوخ من خطة ترامب للموازنة والضرائب. ومع ذلك، يمكن لطلب قوي في مزادات هذا الأسبوع أن يُهدئ قلق السوق، بعد أن لاحظنا غياب مشتري الخزانة في الآونة الأخيرة. فإذا تراجعت عوائد السندات بفعل الطلب القوي، سيكون ذلك إيجابياً لمعنويات المخاطر في الأسهم الأميركية وللدولار. أما إذا ظل الطلب ضعيفاً – خصوصاً من المستثمرين الأجانب – وارتفعت العوائد، فستتفاقم المخاوف حيال ديناميكيات الدين الأميركي، ما قد يضغط على الدولار والأسهم الأميركية ويدفع بالمزيد من رؤوس الأموال إلى الذهب.

تحرك آخر في ملف الرسوم الجمركية

تجدر الإشارة أيضاً إلى الأنباء العاجلة بأن ترامب وافق على تأجيل بدء تطبيق التعرفة البالغة 50 % على الواردات الأوروبية من 1 يونيو إلى 9 يوليو. هذا التاريخ ليس اعتباطياً؛ إذ يتزامن مع انتهاء مهلة التسعين يوماً لتعليق معظم الرسوم الانتقامية المتبادلة. كان الإجماع السائد يرى أساساً أن تعرفة 50 % لن تدوم طويلاً، وربما كانت ستُخفَّض إلى نحو 20 % بعد 1 يونيو بوقت قصير. غير أن الخطوة الحالية تبرز أنّ الرسوم، رغم فائدتها في كبح العجز الأميركي، تظل أداة تفاوضية أساسية؛ فالعرض الأولي يُقدَّم عادةً مرتفعاً ليُقلَّص بسرعة في جولات التفاوض اللاحقة.

نتائج ارباح إنفيديا… تأثير مرتقب

تترقّب الأسواق إعلان إنفيديا نتائجها للربع الأول من عامها المالي 2026 بعد إغلاق جلسة الأربعاء، في حدث قد يحمل مخاطر لأسهم التكنولوجيا/أشباه الموصلات الأميركية وكذلك لعقود ناسداك-100 وستاندرد أند بورز 500 الآجلة. تُسعّر عقود الخيارات حركةً مُحتملة قدرها ± 6.8 % في السهم يوم النتائج، وهي أقل من متوسط تحرّك 8.5 % المُسجَّل في آخر ثمانية إعلانات، غير أنّ اهتزازاً بحدود ± 7 % لشركة قيمتها السوقية 3 تريليونات دولار كافٍ لإشعال تحرّكات واسعة بعد الإغلاق. يرى المستثمرون أنّ عقبة الأرباح هي ما يكبّل شهية الشراء حالياً، وبالتالي فإن تفوّق الشركة على التقديرات مع رفع التوجيهات وخصوصاً ما يشير إلى اتساع الهوامش في الفصول المقبلة قد يبدّد هذا القلق ويدفع السهم إلى موجة صعود جديدة.

وجهات نظر تداولية

قد يكون أسبوعاً يكفي فيه أن تتوقّع الاتجاه الصحيح لعوائد سندات الخزانة الأميركية لعشر سنوات كي تستشفّ اتجاه الأسهم الأميركية والدولار والذهب. فإذا اخترقت العوائد مستوى 4.6 % صعوداً، يُرجَّح أن يكسر مؤشر إس آند بي 500 متوسطه المتحرك لـ 200 يوم، ما يُضفي وزناً أكبر لنموذج الوتد الهابط الظاهر على الرسم. وستظل إنفيديا لاعباً محورياً على شريط أسعار الأسهم الأميركية قبل الإعلان وبعده.

على المدى المتوسط، يبدو الدولار مُقبلاً على مزيد من التراجع، وقد ظهرت الحركة الأخيرة بوضوح أمام عملات آسيا ذات فائض الحساب الجاري المرتفع الدولار التايواني والون الكوري والدولار السنغافوري والين الياباني في حين هبط الدولار/يوان إلى أدنى مستوى منذ نوفمبر. لم يبدُ الزوج اليورو/دولار متوتراً حيال تهديد التعرفة 50 %، ومع الأنباء الجديدة اليوم بات السعر الفوري يختبر منطقة 1.1400 هذا الأسبوع. راقب الأوزي (دولار أسترالي/دولار) وهو يقترب من قمم النطاق؛ المتداولون على أهبة الاستعداد لاختراق محتمل فوق 0.6515.

المنحنى الفني للمعدن الأصفر يبقى داعماً لسيناريو الصعود؛ يحتاج المضاربون على الارتفاع نحو 4 % إضافية لبلوغ قمم تاريخية جديدة. انخفاض عوائد سندات الخزانة هذا الأسبوع قد يكون سلبياً للذهب، وإن كان التأثير يعتمد على ما إذا كان التراجع مدفوعاً بطلبٍ أقوى على السندات أم بعوامل تباطؤ اقتصادي.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."