- عربي

- English

تحليل الأسواق الأسبوعي: أرباح الشركات الكبرى والبنوك المركزية والتضخم في أسترالياK هل تتشكل نقطة تحول في اتجاه الأسواق؟

المشهد الحالي للأسواق: هل يسبق التسعير الواقع أم يتجاهل المخاطر؟

ملخص الأسبوع

- أرباح شركات التكنولوجيا الكبرى في الواجهة، مع إعلان شركات تمثل 33% من وزن مؤشر NAS100 يوم الأربعاء

- اجتماعات البنوك المركزية تشمل الاحتياطي الفيدرالي، البنك المركزي الأوروبي، بنك إنجلترا، وبنك كندا تحت المجهر

- بيانات مؤشر أسعار المستهلك لشهر مارس والربع الأول في أستراليا قد تدفع بنك الاحتياطي الأسترالي إلى رفع الفائدة في 5 مايو

- المشهد الجيوسياسي لا يزال متقلب، مما يؤثر على أسعار النفط ومعنويات المخاطرة

- قوة الأرباح وتراجع التقلبات يواصلان دعم أسواق الأسهم

العوامل الجيوسياسية والنفط: تقلبات سريعة أم اتجاه يتشكل؟

بدأت الأسواق بموجة شراء في النفط، في انعكاس مباشر لحساسية تداول النفط للتطورات الجيوسياسية، بالتزامن مع دعم الدولار وضغوط محدودة على الأسهم. لكن سرعان ما تبدّل المشهد، مع تقارير عن مقترح إيراني لإعادة فتح مضيق هرمز، ما أعاد البائعين إلى سوق النفط ودعم الأصول عالية المخاطر.

هذا أحد التطورات التي تستحق المتابعة الدقيقة لتقييم مدى استمراريتها. فبينما ستواصل العناوين الجيوسياسية التأثير على المشهد الكلي للأسواق، تبقى مخاطر الأحداث المجدولة هذا الأسبوع كبيرة بالنسبة للمتداولين.

العوامل الرئيسية المؤثرة في الأسواق هذا الأسبوع

أرباح التكنولوجيا وNAS100: زخم صاعد أم ذروة تسعير خفية؟

من الصعب تجاهل موجة إعلانات أرباح شركات التكنولوجيا الكبرى هذا الأسبوع، لا سيما تلك التي ستصدر بعد إغلاق جلسة التداول النقدي. من المقرر أن تعلن كل من Microsoft و Meta و Amazon و Alphabet نتائجها، على أن تلحق بها Apple يوم الخميس . وتمثل هذه الشركات مجتمعة أكثر من 33% من وزن مؤشر NAS100 خلال تداولات ما بعد الإغلاق يوم الأربعاء، ونحو 20% من وزن مؤشر S&P 500.

وبناءً على ذلك، من المرجح أن تشهد تحركات الأسعار في عقود الفروقات على الأسهم الأمريكية التي تُتداول على مدار 24 ساعة، إضافة إلى مؤشر ناسداك NAS100، مستويات مرتفعة من التقلب.

زخم قطاع التكنولوجيا وقوة الأرباح

شهد مؤشر NAS100 اهتمام متزايد من المستثمرين، مع ارتفاع واضح في تدفقات السيولة نحوه. السوق منخرط بالكامل في رهانات التكنولوجيا ، لا سيما في شركات الذكاء الاصطناعي ، والبنية التحتية ، وتوليد الطاقة ، إضافة إلى قطاعات الأجهزة ، والذاكرة ، والحوسبة.

حتى الآن ، أعلنت نحو 27% من شركات مؤشر S&P 500 نتائجها ، وجاءت قوية بشكل ملحوظ، حيث تفوقت حوالي 78% من الشركات على التوقعات بمتوسط 10%. ويقترب نمو ربحية السهم (EPS) للربع الحالي من 16%، فيما تصل التوقعات للعام الكامل إلى 18.6%.

قدمت Intel نتائج قوية الأسبوع الماضي ، مما دعم معنويات السوق ، في حين أعطت نتائج TSMC إشارات إيجابية انعكست على Nvidia ، التي يتم تداول سهمها حالياً عند 208 دولارات، بقيمة سوقية تبلغ 5.08 تريليون دولار.

كما ساهم تراجع التقلبات المحققة في دعم الأسهم. فقد انخفضت التقلبات المحققة لمدة 20 يوماً في مؤشر S&P 500 من 20% في بداية أبريل إلى 14%. عادةً ما تكون البيئة مواتية لمراكز الشراء في الأسهم عندما تنخفض التقلبات ، حيث تدفع التدفقات السلبية المرتبطة بانخفاض المخاطر إلى موجة صعود جديدة في الأسواق.

دخل السوق شهر أبريل بمراكز محايدة إلى أقل من الوزن في قطاع التكنولوجيا ، مع تسعير مخاوف تتعلق باضطرابات الذكاء الاصطناعي ، ومخاطر الائتمان الخاص على البنوك ، وارتفاع خام برنت نحو 150 دولار، واحتمال قيام الاحتياطي الفيدرالي برفع الفائدة، إضافة إلى توقعات بتصعيد في الصراع بين الولايات المتحدة وإيران.

لكن هذه السيناريوهات لم تتحقق ، ما دفع المستثمرين إلى إعادة بناء مراكزهم في قطاع التكنولوجيا بقوة. وساهمت التطورات الإيجابية في الطلب على الذكاء الاصطناعي واستخداماته ، بما في ذلك تحديثات شركة Anthropic ، في تعزيز هذه العودة. كما أصبح المستثمرون أكثر ارتياح لخطط الإنفاق الرأسمالي والعوائد المتوقعة. ومع ذلك، تظل Meta من أبرز مصادر المخاطر، نظراً لتجارب سابقة مرتبطة بدورات استثمارية مكثفة.

البنوك المركزية: هدوء محسوب أم ترقّب لتحول مفاجئ؟

تتصدر اجتماعات البنوك المركزية المشهد هذا الأسبوع ، مع ترقب قرارات كل من الاحتياطي الفيدرالي ، والبنك المركزي الأوروبي، وبنك إنجلترا ، وبنك كندا. لا يُتوقع أن يشهد أي منها تغيير في السياسة النقدية ، فيما يُرجح أن يتبنى الاحتياطي الفيدرالي نهج حذر وانتظاري.

في المقابل ، لا تزال الجيوسياسة عامل عدم يقين رئيسي ، خاصة مع تعافي أسعار النفط الأسبوع الماضي. ورغم إمكانية التوصل إلى وقف إطلاق نار وإجراء محادثات عن بُعد ، لا يزال مضيق هرمز مغلق. وكلما طال أمد هذا الوضع، زادت احتمالات انعكاسه على التضخم والطلب العالمي. وحتى الآن ، تبقى أرباح الشركات متماسكة، مع قدرة الشركات الأمريكية على التكيف مع هذه الظروف.

تحت المراقبة هذا الأسبوع

التضخم الأسترالي: قراءة حاسمة أم نقطة تحول في مسار الفائدة؟

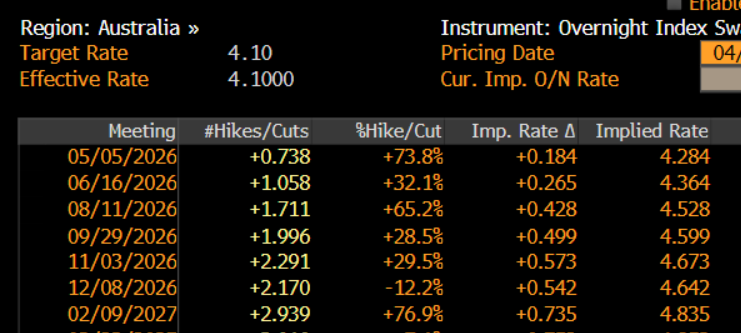

في أستراليا ، يتمثل الحدث الأبرز في صدور تقرير مؤشر أسعار المستهلك لشهر مارس والربع الأول يوم الأربعاء. من المتوقع أن يبلغ معدل التضخم الرئيسي الشهري 4.8% على أساس سنوي، في حين يُرجح أن يصل التضخم الأساسي إلى 3.3%، ما يعكس تأثير ارتفاع أسعار الطاقة.

أما على أساس ربع سنوي ، فمن المتوقع أن يرتفع التضخم الأساسي خلال الربع الأول بنسبة 0.9%، ليصل المعدل السنوي إلى 3.5%. وفي حال جاءت القراءة أقوى ، بالقرب من 1% على أساس ربع سنوي، فمن المرجح أن يدفع ذلك بنك الاحتياطي الأسترالي إلى رفع الفائدة بمقدار 25 نقطة أساس في مايو.

حالياً ، تسعّر الأسواق احتمالاً بنسبة 74% لرفع الفائدة في 5 مايو. وأي زيادة إضافية بمقدار 25 نقطة أساس سترفع سعر الفائدة النقدي إلى 4.35% ، ما يعني فعلياً التراجع عن كامل سياسة التيسير التي تم تطبيقها بعد جائحة كوفيد.

البنوك والدولار الأسترالي وASX200: تباين مؤقت أم خلل أعمق في تسعير السوق؟

تخلف مؤشر ASX200 عن أداء الأسواق العالمية ، مع تراجع جاذبية البنوك الكبرى لدى المستثمرين. ومع اقتراب صدور نتائج كل من ANZ و WBC و NAB، إلى جانب اجتماع بنك الاحتياطي الأسترالي، سيتزايد التركيز على هذا القطاع.

في سوق العملات ، لا يزال الدولار الأسترالي يتحرك ضمن نطاق عرضي مقابل الدولار الأمريكي والعملات الرئيسية الأخرى. ولا توجد حتى الآن إشارات واضحة على اتجاه قوي ، حيث تظل تحركات الأسعار محصورة ضمن نطاقات تداول محددة، مع تقلبات في الاتجاهين. يأتي ذلك في وقت يراقب فيه المتداولون هذه التطورات لتقييم انعكاسها على اتجاه السيولة والتقلبات.

قراء السوق

هل يقود تفوق أرباح التكنولوجيا اتجاه السوق، أم يخفي هشاشة تعتمد على بيئة منخفضة التقلب؟ تشير النتائج إلى تفوق واسع على التوقعات، مدعومة بانخفاض التقلبات وتدفقات سيولة متزايدة نحو قطاع التكنولوجيا. لكن هذا الأداء لا يعكس بالكامل المخاطر التي تم تسعيرها سابقًا ولم تتحقق فعليًا. إعادة بناء المراكز تعكس تحولًا سريعًا في سلوك المستثمرين. وأي مفاجأة في البيانات أو السياسة قد تعيد تشكيل هذا التوازن.

الخلاصة: الزخم يتسارع، لكن تسعير المخاطر لا يزال متأخرًا

برأيك، هل يمكن لهذا الزخم أن يستمر إذا عاد السوق لتسعير المخاطر التي تم تجاهلها؟

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."