- عربي

- English

دليل المتداول للأسبوع : أبرز الاحداث و البيانات هذا الأسبوع

المشهد الحالي للأسواق

مزيج من عدم اليقين السياسي والاقتصادي يجعل هذا الأسبوع من أكثر الأسابيع تأثير على الأسواق منذ اندلاع الأزمة في فبراير الماضي. ويُنصح المتداولون بمتابعة التطورات لحظة بلحظة ، إذ إن أي تحول كبير في من هذه الملفات كفيل بإحداث تحركات عبر فئات الأصول المختلفة.

ازمة هرمز: مفاوضات في مأزق

أحالت طهران ردّها على المقترح الأمريكي لإنهاء الحرب مطالبة بتعويضات والاعتراف بسيادتها على مضيق هرمز ، فيما وصف ترامب الرد بأنه غير مقبول على الإطلاق متهماً طهران بـاللعب بالوقت. وتبقى عملية مشروع الحرية معلّقة مع استمرار الحصار الأمريكي على الموانئ الإيرانية. وهذا كله يجعل الوضع الحالي في المنطقة في وضع الانتظار والترقب للخروج من هذا المأزق.

وبينما حذّرت إيران الدول الداعمة للقرار الأمريكي من إغلاق أبدي للمضيق أمام سفنها ، يبدو ان التطورات في الواقع اقل حده من ذلك حيث تحرك ناقلة قطرية للغاز نحو المضيق والى بحر العرب في محاولة قد تكون الأولى منذ اندلاع الحرب. وهو يشير الى ان الواقع اقل تشدد من التصريحات.

العوامل الرئيسية المؤثرة في الأسواق هذا الأسبوع

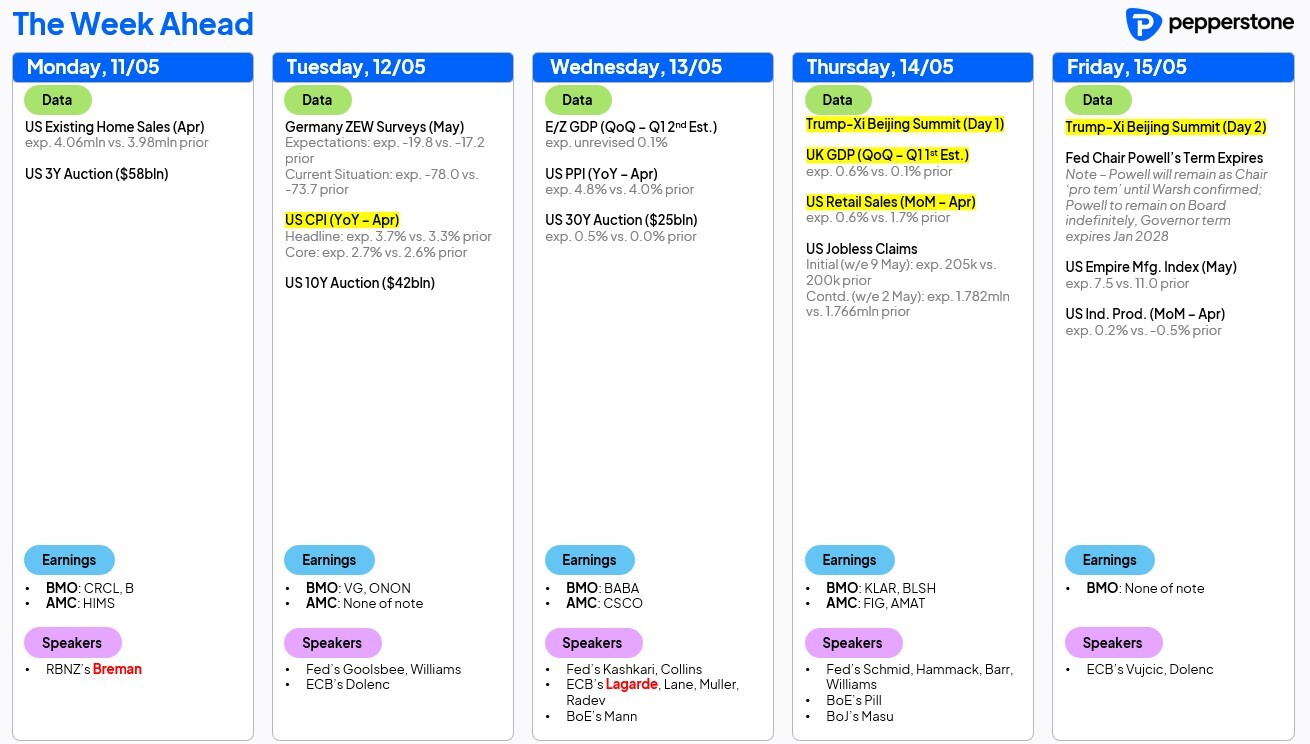

التضخم الأمريكي: الاختبار الارقام الأكبر للأسبوع

يتصدر مشهد الأسبوع صدور مؤشر أسعار المستهلك CPI الأمريكي يوم الثلاثاء ، حيث يُتوقع ارتفاع التضخم السنوي إلى 3.7% مقارنة بـ3.3% سابقاً ، فيما يُتوقع أن يبلغ التضخم الأساسي 2.7%. أي مفاجأة صعودية ستُعيد تأجيج التساؤلات حول توقيت خفض الفائدة. ويُضاف إليه يوم الأربعاء صدور مؤشر أسعار المنتجين PPI، ليُكمل الصورة التضخمية للأسبوع.

قمة ترامب - شي: الحدث الجيوسياسي الأبرز

تنطلق في بكين يومَي الخميس والجمعة قمة ترامب-شي التي تُلقي بتطوراتها على الأسواق العالمية. نتائجها ستكون محورية في تحديد مسار التجارة الدولية والعلاقات الأمريكية-الصينية، وسيُراقبها المستثمرون بدقة بالغة. هذه المره ، يضاف الى اهمية هذا القمة دور الصين في ازمة هرمز وما اذا كان هناك دور يتطلب تدخل الصين ، وهو مافي حقيقة الامر يبدو كورقة ايجابية في يد القيادة الصينية.

من المرجح ان ينتج الالتزام المحتمل من الصين بالمساعدة على تأمين الممرات المائية الى تخفيف بعض الضغوط عن اسعار النفط التي تتداول اعلى من مستوى 100 للاسبوع الثالث على التوالي – باستثناء فترة وجيزة – وهو ما قد يقدم الصين كضامن لعودة الامدادات. بالرغم من ان هذه الخطوة ستكون غير تقليدية للصين الا ان لها انعكاسات محتملة كبيرة على اسعار النفط.

تحت المراقبة هذا الأسبوع

البيانات الاقتصادية

على صعيد البيانات، يصدر الخميس الناتج المحلي البريطاني للربع الأول إلى جانب مبيعات التجزئة الأمريكية وطلبات إعانة البطالة. كما تصدر الأربعاء أرقام الناتج المحلي الأوروبي للربع الثاني. وتختتم الجمعة الأسبوع بمؤشري الإنتاج الصناعي وEmpire Manufacturing الأمريكيين.

رئاسة الفيدرالي وخطابات المركزية

تنتهي الجمعة ولاية باول رسمياً رئيساً للفيدرالي ، رغم إعلان بقائه بصفة مؤقتة. وعلى مدار الأسبوع ، تتوالى خطابات مسؤولي الفيدرالي من غولزبي وويليامز الثلاثاء ، وكاشكاري وكولينز الأربعاء ، وشميد وهاماك وبار الخميس. كما تحظى كلمة لاغارد الأربعاء باهتمام خاص في ظل ترقب موقف المركزي الأوروبي.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."