- عربي

- English

قراءة السوق | Market Intelligence

أرباح البنوك جاءت داعمة للمعنويات… لكن هل تكفي التهدئة التجارية لاحتواء عودة المخاطر؟

في ظل نتائج مالية إيجابية للقطاع المصرفي، وتجدد التوترات التجارية، وحذر المستثمرين من تقلبات مفاجئة، يتركّز اهتمام المتداولين على توازن الأداء بين الأساسيات القوية والمخاطر الجيوسياسية بدلًا من زيادة الانكشاف بشكل مبالغ فيه.

هذا المقال يوضح كيف تتفاعل الأسواق مع هذا المزيج، وما الذي قد يحدد استدامة الدعم القادم من أرباح البنوك.

الخلاصة: قوة الأرباح تدعم السوق، لكن إدارة المخاطر تبقى العامل الحاسم.

لمزيد من المعرفة، يمكنك الاطلاع على قسم التعلم لاحتراف التداول وبناء وتطوير الاستراتيجيات

أنهت وول ستريت جلسة الأمس على تراجع بسبب تصاعد التوتر على "زيت الطبخ"، ما يعكس مزيج من الحذر الطبيعي والتقليل من الانكشاف مع عوده مخاطر التجارة الى الواجهة. تراجع ستاندرد آند بورز 500 بنسبة 0.2% ، بينما انخفض ناسداك 100 بنحو 0.7% ، متأثر بضعف أداء أسهم التكنولوجيا القيادية التي كانت المحرك الأساسي للصعود الأخير. ورغم هذا التراجع المحدود ، فإن الصورة العامة تبقى إيجابية نسبياً، إذ تشير المؤشرات إلى أن الأسواق ما زالت تتحرك ضمن نطاق صاعد مدعوم بتوقعات خفض الفائدة واستمرار السيولة.

أسواق السندات الأميركية شهدت بعض الطلب في الجلسة الأخيرة مع ميل طفيف لانخفاض العوائد ، إذ تراجع العائد على السندات لأجل 10 سنوات إلى ما دون 4.02%، فيما بقي العائد القصير الأجل عند مستويات 3.47% بإنخفاض جانبي، ما أبقى منحنى العائد في حالة انعكاس محدودة. هذه التحركات تشير إلى استمرار القناعة بأن الفيدرالي الأميركي يستمر في دورة خفض الفائدة ، لكن غياب البيانات في المرحلة الحالية بسبب الإغلاق الحكومي الذي يدخل الاسبوع الثالث يجعل هذه البوصلة محدوة الرؤية.

في سوق العملات ، تحرك مؤشر الدولار DXY بشكل جانبي بين 98 و99 وفقط في اتجاه جانبي لا يتجاوز عمقة 0.7% منذ الخميس الماضي، وفي نفس الاثناء توازن الين الياباني الذي واصل الانخفاض مع تزايد الرهانات على استمرار السياسة النقدية المتساهلة في اليابان ، بالتزامن مع توجهات القيادة الجديدة لرفع الإنفاق الحكومي. في المقابل ، اليورو بقي تحت ضغط محدود بسبب التوترات السياسية في فرنسا التي تستمر معنا.

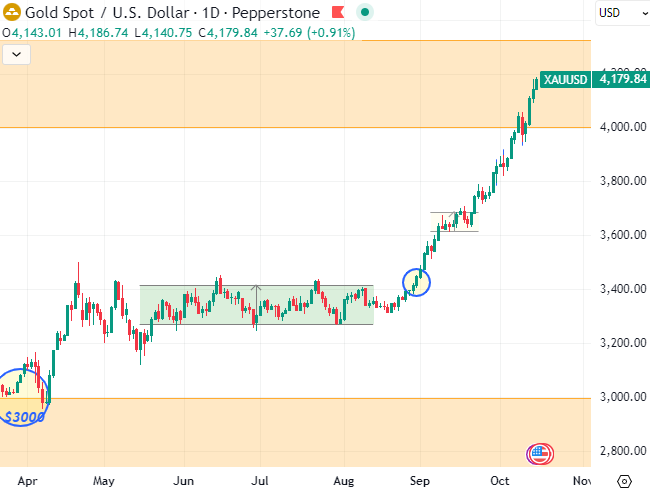

السلع تقف عند اداء متباين. النفط الخام برنت واجه ضغوط واضحة حيث اختبر السعرمستوى 62 دولار للبرميل مع عودة المخاوف التجارية الى الواجهه وزيادة الانتاج الاخير من اوبك+ ، وهو ما يتم النظر الية من الاسواق كعامل ضغط واضح على اسعار الخامات. الذهب واصل تألقه مستفيد من البيئة الحالية ، إذ بقي فوق مستوى 4150 دولار للأونصة واختبر مستوى اعلى جديد في التداولات المبكرة اليوم عند 4189 ، في إشارة إلى أن المستثمرين ما زالوا يرونه الاداة الامثل في ظل البيئة الحالية ، والطلب المؤسسي يتزايد بوضوح ، ومع تحقيقه مكاسب تتجاوز 59% منذ بداية العام ، يستمرالذهب في تأكيد مكانته كأصل أساسي في التنويع وإدارة المخاطر.

ورغم الحذر العام في الاسهم ، فقد جاء موسم أرباح البنوك الأميركية ليعزز الشعور بأن القطاع المالي أكثر صلابة وفي موقف قوة. بنك JPMorgan أعلن عن نتائج قوية في مختلف وحداته ، بدء من إدارة الأصول إلى الخدمات المصرفية الاستثمارية ، مدعوم بارتفاع نشاط التمويل والرسوم. كذلك ، Citigroup حقق نمو في صافي الدخل بلغ 16% إلى نحو 3.8 مليار دولار متجاوز التوقعات ، رغم خسائر بيع وحدته في المكسيك. Goldman Sachs وWells Fargo قدما أرقام متينة بفضل أنشطة التداول، وهو ما أعاد للقطاع المالي بريق بعد فترة من القلق من الهوامش.

ردة فعل السوق على هذه النتائج جاءت متباينة لكنها إيجابية في المجمل ، إذ ارتفعت أسهم البنوك الكبرى بين 1 و3% في بداية الجلسة قبل أن تتراجع قليلا لاحقاً بفعل جني الأرباح. ومع ذلك ، فإن القراءة الأعمق تُظهر أن هذه النتائج قد قلّلت من مخاوف تباطؤ الائتمان أو تآكل الهوامش مع خفض الفائدة. البنوك لم تعد متلقي سلبي لدورة السياسة النقدية ، بل أصبحت طرف فاعل في دينامية التوسع المالي الجديدة وربما تقديم حقب ائتمانية للصناعات الرئيسية مثل ما تم تقديمة من جي بي موغان مؤخراً.

وفي الوقت الذي تعود فيه أرباح البنوك إلى الواجهة مع افتتاح موسم الارباح للربع، تبقى قضية تقييمات الأسهم محور النقاش الأبرز مع كلمة "فقاعة" تسجل مستوى جديد في عدد الاستخدام. أحدث استطلاع لبنك أوف أمريكا أظهر أن 54% من مديري المحافظ الاستثمارية يعتبرون أن أسهم التكنولوجيا أصبحت باهظة الثمن وربما في "منطقة فقاعة". غير أن التقييمات الفعلية تشير إلى واقع أكثر اتزان. فمضاعف الربحية لمؤشر ناسداك 100 تراجع من نحو 31 مرة في بداية عام 2024 إلى 26 في بداية العام الحالي ولان عند 27.5 ، بينما بلغ مضاعف الربحية في ستاندرد آند بورز 500 نحو 22.75 مرة مقارنة بـ23 مرة عند مطلع العام ، وهي مستويات مرتفعة ولكن ليست مفرطة.

بعبارة أخرى ، السوق يبدو غالياً لكنه لم يصل إلى حدود الفقاعة بعد. فمع ثبات نمو الأرباح ومرونة الاقتصاد الأميركي ، لا تزال التقييمات ضمن النطاق المقبول تاريخيا وايضاً بدعم من اتجاه الفيدرالي بتخفيض الفائدة. ومع احتساب التراجع الذي شهده أبريل بسبب التعريفات الجمركية ، فإن مكاسب S&P 500 البالغة حوالي 10% منذ بداية العام والى قمة الاسبوع الماضي تضع الأداء العام في حدود المتوسط التاريخي السنوي للأسواق الأميركية، أي أن الارتفاع لا يزال عقلاني أكثر مما هو مفرط.

.png)

الصورة الأوسع الآن تكشف أن الأسواق تتحرك على خيط دقيق بين الزخم والاحتراز. أرباح البنوك تؤكد الثقة ، لكن التقييمات المرتفعة تفرض سقف طبيعياً للتفاؤل. الدولار يتحرك أفقياً في نطاق ضيق والذهب يعزز موقعه على ردار كل المهتمين بالاسواق.

المرحلة المقبلة ستعتمد على قدرة الأسواق على الاستمرار والمحافظة على التوازن في ظل غياب البيانات وهو ما يزيد صعوبة التقييم الحقيقي لقوة الاقتصاد. ورغم ذلك ، تبقى الأسواق مدفوعة بالإيمان بأن التيسير النقدي ، وأن البيئة الحالية ، رغم هشاشتها ، لا تزال مواتية للمخاطرة المنضبطة.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."