- عربي

- English

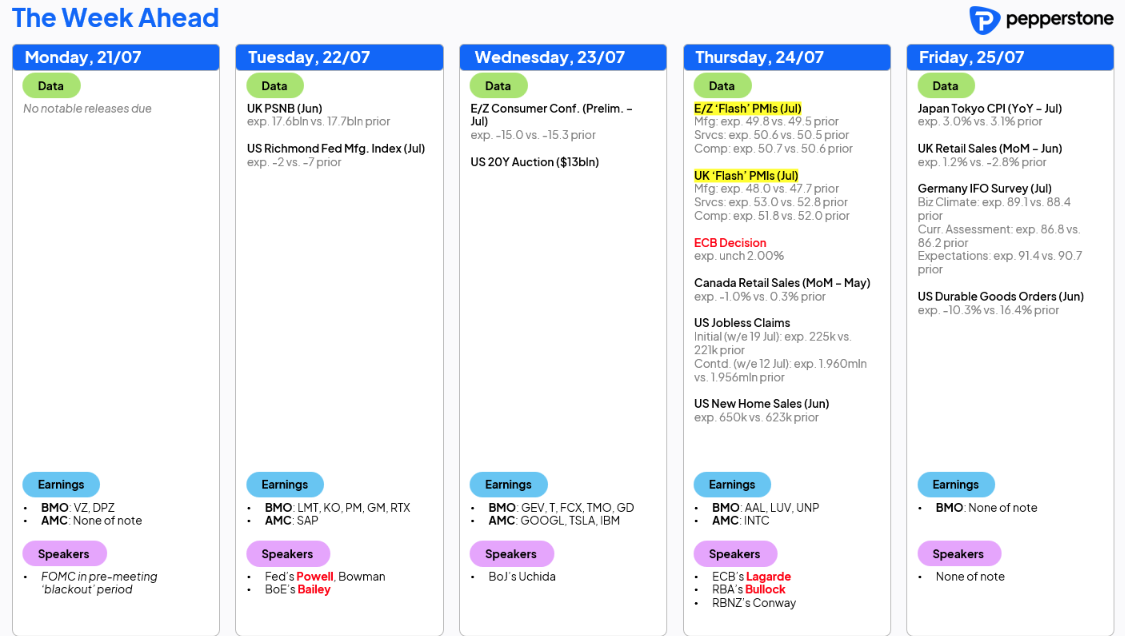

دليل الأسبوع: الأسهم عند قمم تاريخية وزخم الدولار يفقد قوته

ما زالت التقلبات تنكمش؛ إذ بلغ التقلب المحقَّق لمدة 30 يومًا على SPX500 نسبة هزيلة عند 9.29%، وهو أدنى مستوى منذ بداية العام، بينما حقّقت أسهم ثقيلة الوزن مثل Microsoft تقلبًا لا يتجاوز 11%. الارتفاع المتدرّج في أسعار مؤشرات الأسهم الأمريكية، وفي العديد من أسهم الشركات العملاقة، إلى جانب انخفاض التغيّرات اليومية بين الإغلاقات، يبقي التقلب الضمني مكبوتًا، حيث يعجز مؤشر VIX عن اختراق حاجز 17%. ينطبق الأمر ذاته على أسواق الصرف الأجنبي، إذ تبقى التقلبات الضمنية لأسبوع واحد لعملات مجموعة العشرة ، باستثناء USDJPY ، كلّها دون الشريحة العشرينية.

لا يزال سيناريو جولديلوكس يهيمن على مشهد المخاطر في الأسهم

رغم أنّ الصورة ليست مثاليّة تمامًا في أسواق المخاطرمع موعد التعرفة الجمركية في 1 أغسطس يقترب والتساؤلات حول استقلالية الاحتياطي الفيدرالي ، فإن متداولي الأسهم ما زالوا ينظرون إلى إقالة جاي باول المبكرة أو استقالته كاحتمال ضعيف، ويشترون التراجعات الناجمة عن هذين العاملين. نشهد أيضًا ارتفاعًا في تسعير السوق لتوقعات التضخّم الأمريكي القصير الأجل (ارتفعت مقايضات التضخّم لعام 1 و 2 بنحو 14 و 9 نقاط أساس على التوالي الأسبوع الماضي)، فيما زادت علاوة الأجل على سندات الخزانة 13 نقطة أساس على أساس أسبوعي؛ وكلاهما يستحق المراقبة.

ومع ذلك، يدفع انخفاض التقلب المحقَّق في الأسهم مزيدًا من السيولة إلى السوق، وهو ما تزامن مع انتعاش قوي في بيانات الاقتصاد الأمريكي اللين. ولا تزال مقايضات أسعار الفائدة الأمريكية تُسعّر خفضًا للفائدة في سبتمبر كاحتمالٍ مرجّح، مع ما يُعادل 45 نقطة أساس من التخفيضات بحلول نهاية العام.

تركيز على أرباح الشركات الأمريكية

تتسارع وتيرة الإعلان عن الأرباح هذا الأسبوع، وأبرز الأسماء هي Alphabet وTesla وIntel. التقييمات المرتفعة مع الصعود السعري الأخير يرفع سقف توقعات السوق، لكن يبدو أن القلق من الاحتفاظ بمخاطر الأسهم او حتى التحوّط ضد هبوط وشيك لا يزال محدودًا. أما أسهم الذكاء الاصطناعي المحلّقة فلن تعلن عن نتائج هذا الأسبوع، غير أنّ ترامب يُتوقع أن يستعرض الأربعاء خططًا لإعطاء أولوية للذكاء الاصطناعي؛ وسنرى ما إذا كان ذلك يؤثّر في Nvidia وغيرها، خصوصًا بعد صعود هذه الأسماء على خلفية أخبار السماح ببيع رقاقات معينة إلى الصين.

سوق العملات صعود الدولار يتوقّف عند متوسط 50 يوماً والأنظار على اجتماع المركزي الأوروبي الخميس

في أسواق العملات، أحبط عدم استمرار زخم شراء الدولار كثيرين، إذ حدَّ متوسط الـ50 يومًا من ارتفاع مؤشر DXY الأسبوع الماضي. أحد العوامل المقيّدة كان تراجع عائد السندات الأمريكية لأجل عامين إلى 3.86%، مما كبَح اندفاعة DXY عند مستوى 99.0. سنراقب تفاعل الدولار مع بيانات المستوى الثاني هذا الأسبوع وتعد مؤشرات S&P Global PMI أبرزها. خارج الولايات المتحدة، يُنظر إلى اجتماع البنك المركزي الأوروبي الخميس كجلسة تعليمية: من شبه المؤكد تثبيت الفائدة، لكن اجتماع سبتمبر يُعدّ حياً مع تسعير السوق خفضًا بمقدار 25 نقطة أساس بنسبة 50/50. بيان المركزي ونبرة استعداده لخفض إضافي قد يؤثران في تسعير سبتمبر وبقية 2025؛ ومع ذلك، يُرجَّح أن يتبنّى البنك موقف الانتظار والترقّب، ما يبرر تماسك EURUSD حول 1.1600.

انتخابات مجلس الشيوخ الياباني مسعَّرة بالفعل في الأصول اليابانية

يحظى USDJPY بتركيز مكثّف اليوم، إذ تشير الاستطلاعات إلى فقدان ائتلاف LDP أغلبيته. التقارير ترجّح حصول الائتلاف الحاكم على 41 مقعدًا دون التوقعات وهو سيناريو ضعيف للحزب الديمقراطي الليبرالي، إلا أنّ السوق قد استوعبه سلفًا. عمليًا، قد يتحالف الائتلاف مع DPP للحصول على المقاعد الخمسين المطلوبة، وهو ما يدعم الين. الأهم أنّ رئيس الوزراء إيشيبا أكّد تمسّكه بالمنصب، لكن قبضته باتت أضعف.

ومع عطلة وإعصار Wipha الذي يدفع كثيرين في هونغ كونغ للعمل من المنزل، ستتراجع السيولة طبيعيًا، ما قد يضخم تحرّكات السوق الآسيوية. وبإغلاق بورصة أوساكا للعقود الآجلة، سيحتاج المتعاملون الساعون لرصد تفاعل سوق السندات الحكومية اليابانية إلى متابعة عقود JGB وNikkei 225 الآجلة في سنغافورة، حيث السيولة أقل. قد يُعبر كذلك عن وجهة نظر في سوق JGB عبر عقود الخزانة البريطانية (Gilts) أو الألمانية BUXL أو مؤشر S&P 500 الآجل؛ وإن شهدنا عمليات بيع في هذه العقود عند الفتح، فقد يكون صعود الين قصير الأجل.

محاضر اجتماع يوليو للبنك الاحتياطي الأسترالي تحت المجهر

قد تجذب محاضر اجتماع RBA لشهر يوليو الاهتمام، بعدما أوضحت المحافظ بولوك أن قرار التثبيت كان مسألة توقيت لا اتجاه. وبعد تقرير التوظيف الضعيف، يُعَدّ خفض الفائدة في 12 أغسطس شبه مؤكد في أعين متداولي الأسعار المستقبلية؛ ولا بد من مفاجأة صعودية كبيرة في قراءة CPI للربع الثاني (30 يوليو) كي تتغير هذه التوقعات.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."