- عربي

- English

دليل المتداول للأسبوع : النفط ، قوة الدولار ، وارتفاع مخاطر التراجعات في مؤشر S&P 500

المشهد الحالي للأسواق

لقد طوينا صفحة أسبوع كان حافل بالأحداث في الأسواق المالية ، ونتطلع الآن إلى أسبوع مليء بالمخاطر المرتبطة بالأحداث المجدولة وغير المجدولة . فقد أظهر الأسبوع الماضي تحول إضافي نحو الحفاظ على رأس المال والبحث عن الملاذات الآمنة في بعض أجزاء الأسواق المالية ، مع ارتفاع توقعات التضخم على المدى القصير، وإعادة تسعير قوية في أسواق الفائدة لدول مجموعة السبع ، إلى جانب تزايد المخاوف المتعلقة بسوق الائتمان الخاص والتي أثرت على معنويات المستثمرين.

لا يزال النفط يملي نبرة الأسواق ويقود ارتفاع الترابط بين مختلف فئات الأصول . فبعد تسجيل أدنى مستوى عند 81.16 دولار يوم الثلاثاء ، واصلت عقود خام برنت الآجلة الارتفاع تدريجياً خلال الأسبوع ، لتغلق بالقرب من أعلى مستويات تلك الموجة الصعودية. ومع ارتفاع أسعار الطاقة ، ارتفع ارتباطها بالأصول ذات المخاطر بشكل حاد ، وكذلك بين الأسهم الفردية داخل السوق نفسه. فقد ارتفعت مستويات الترابط الضمني للأسهم الفردية لمدة شهر واحد ضمن مؤشر S&P إلى %35، وهو أعلى مستوى منذ مايو 2025. وعلى الرغم من أن هذه القراءة لا تمثل مستوى متطرف بعد ، فإن ارتفاع ترابط الأسهم الفردية يعكس تزايد النفور من المخاطر، حيث تتحرك الأسهم بشكل جماعي بدلاً من التداول بناءً على أساسيات كل شركة على حدة. وعندما ترتفع مستويات الترابط ، خصوصاً إذا تزامن ذلك مع صعود مؤشر التقلبات VIX فوق مستوى 30 ، فإن ذلك قد يشير إلى أن المؤشرات الرئيسية للأسهم معرضة لتراجعات أعمق.

تُظهر الرسوم البيانية الأسبوعية لعقود مؤشر S&P 500 الآجلة أنه خلال الأسابيع الثلاثة الماضية أصبح المتداولون يميلون بشكل متزايد إلى بيع الارتفاعات بدلاً من شراء الانخفاضات. ولا يزال بعض الطلب موجود في السوق ، إلا أنه يتركز بشكل أساسي في قطاع الطاقة والقطاعات التي تتمتع بتدفقات نقدية مستقرة ويمكن التنبؤ بها ، إضافة إلى الصناعات التقليدية التي تُعد ملاذ آمن.

كما أن اتساع السوق يشهد تراجع ، حيث يتم تداول أربعة من أسهم مجموعة MAG7 حالياً دون متوسطها المتحرك لمئتي يوم ، وهو ما يُنظر إليه عادةً كمؤشر سلبي محتمل لأداء المؤشر مستقبلاً. وفي الوقت الراهن ، لا يزال واحد وخمسون بالمئة من مكونات مؤشر S&P 500 يتداولون فوق متوسطهم المتحرك لمئتي يوم ، إلا أن هذه النسبة تتجه تدريجياً نحو الانخفاض.

في الوقت نفسه ، بدأت سوق الائتمان الخاص تظهر كمصدر قلق كامن في الخلفية. وقد وضع ذلك ضغوط على أسهم القطاع المالي ، لا سيما بعد إعلان بنك جي بي مورغان عن قيامه بتخفيض تقييم بعض القروض المرتبطة بصناديق الائتمان الخاص عقب مراجعة لجودة الائتمان. كما تعرضت الأسهم المالية الأوروبية لضغوط مماثلة ، حيث تراجعت بنحو خمسة عشر بالمئة من أعلى مستوياتها.

وبالتوازي مع ذلك ، اتسعت فروقات العائد على السندات عالية المخاطر في الولايات المتحدة بنحو ثماني عشرة نقطة أساس خلال الأسبوع الماضي ، وهو ما يشير إلى تدهور طفيف في شهية المخاطرة داخل أسواق الائتمان.

العوامل الرئيسية المؤثرة في الأسواق هذا الأسبوع

الدولار القوي يبدأ في التحرك

في أسواق العملات ، برز الدولار الأمريكي كالمتصدر الواضح وكأحد المراكز المفضلة في بيئة السوق الحالية. فقد تمكن مؤشر الدولار (DXY) من الاختراق فوق مستوى مئة متجاوز نطاق التداول الذي ظل قائماً منذ شهر أغسطس. وشهد الدولار مكاسب ملحوظة أمام الكرونا السويدية والراند الجنوب أفريقي والدولار النيوزيلندي.

كما ارتفعت التقلبات الضمنية في أسواق العملات ، إلا أن هذا الارتفاع ظل محدود نسبياً مقارنة بالقفزة الكبيرة في التقلبات التي شهدتها أسواق الفائدة قصيرة الأجل. فقد كان إعادة تسعير توقعات خفض الفائدة ومسار أسعار الفائدة بشكل عام أكثر حدة ، وهو ما وفر دعم إضافي للدولار الأمريكي.

الولايات المتحدة تدرس إجراءات لتغيير السيطرة في مضيق هرمز

تشير تقارير صدرت هذا الصباح إلى أن إدارة ترامب تدرس الإعلان عن تحالف عسكري لمرافقة السفن عبر مضيق هرمز. وقد حظيت هذه الفكرة باهتمام واسع مع استعداد الأسواق لبداية أسبوع تداول جديد ، إلا أن حالة من عدم اليقين لا تزال تحيط بما إذا كان مثل هذا التحرك الكبير سيحدث بالفعل ومتى قد يتم تنفيذه.

ويتغذى هذا المقترح مباشرة على سردية التصعيد مقابل خفض التصعيد التي تهيمن على سلوك الأسواق حالياً ، والتي أصبحت المحرك الرئيسي للتقلبات عبر مختلف فئات الأصول. فإظهار قوة عسكرية واضحة قد ينطوي على مخاطر تشغيلية وتحديات كبيرة ، وفي حال تنفيذه بشكل غير محكم قد يؤدي إلى تصعيد التوترات بدلاً من تهدئتها.

كما لا يوجد ما يضمن أن مثل هذا التحرك سيؤدي فوراً إلى استعادة تدفقات الشحن الطبيعية عبر المضيق. ولهذا السبب ، ستراقب الأسواق التطورات عن كثب ، في حين لا يزال توقيت وطبيعة أي إجراء محتمل غير واضحين حتى الآن.

تحت المراقبة هذا الأسبوع

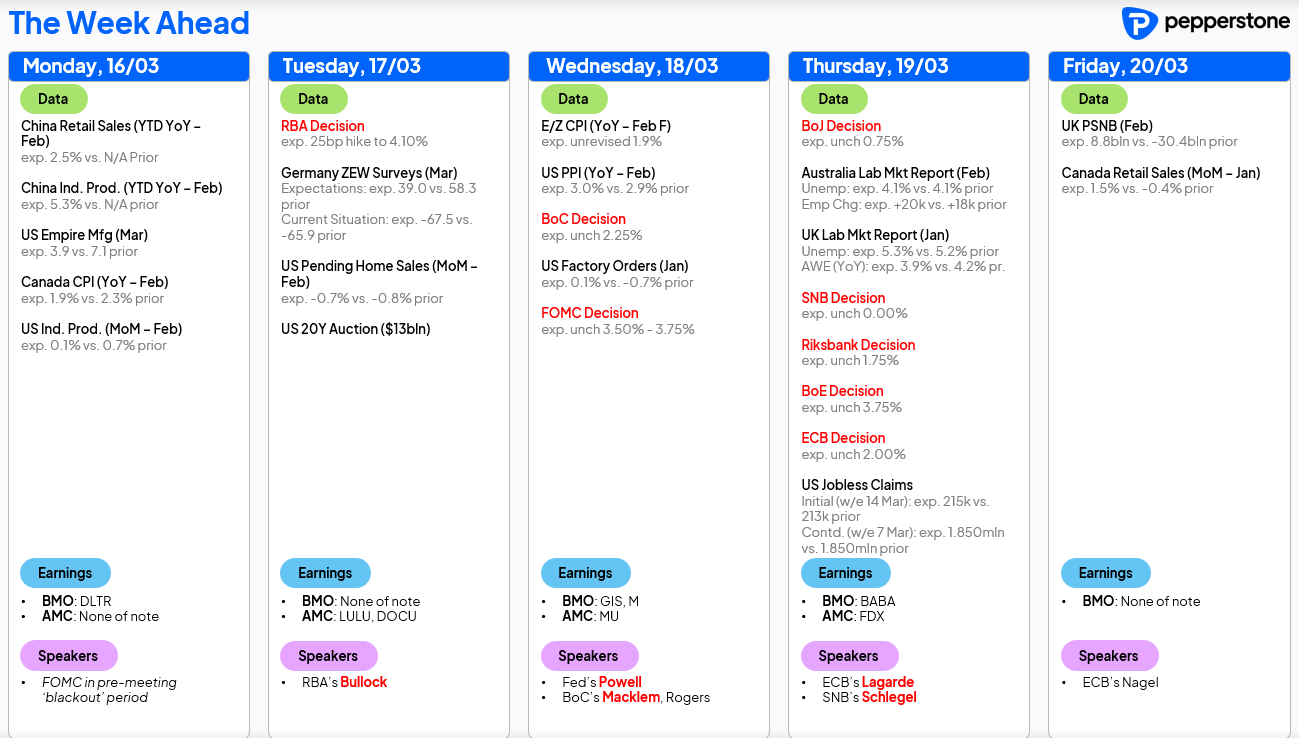

ستهيمن البنوك المركزية على أجندة الاقتصاد الكلي هذا الأسبوع ، حيث يحظى اجتماع الاحتياطي الفيدرالي يوم الأربعاء بأكبر قدر من الاهتمام. وستركز الأسواق بشكل كبير على نبرة الفيدرالي بشأن أسعار الطاقة وكيف يمكن لارتفاع أسعار النفط أن يؤثر على توقعات التضخم على المدى القصير والطويل.

ومن المرجح أن تؤدي ارتفاعات أسعار الطاقة إلى دفع التضخم العام للارتفاع في بيانات مؤشر أسعار المستهلكين ومؤشر نفقات الاستهلاك الشخصي لشهر مارس ، ما قد يخلق فجوة واسعة بين التضخم العام والتضخم الأساسي.

كما سيقوم المتداولون بتدقيق توقعات مخطط النقاط (Dot Plot) المحدثة لمعرفة ما إذا كان التوقع الوسيط يشير إلى عدم وجود تخفيضات في أسعار الفائدة هذا العام أو ما إذا كان لا يزال يعكس توقع خفض واحد للفائدة.

وفي أماكن أخرى ، من غير المتوقع أن تقوم البنك المركزي الأوروبي أو بنك إنجلترا أو بنك اليابان أو البنك المركزي السويدي بتغيير أسعار الفائدة. ومع ذلك ، فإن توجيهاتهم وتصريحاتهم بشأن السياسة النقدية قد تظل قادرة على إدخال تقلبات قصيرة الأجل في عملاتهم.

بعيداً عن البنوك المركزية ، سيبقى قطاع التكنولوجيا أيضاً تحت الأضواء. إذ يبدأ اليوم مؤتمر GTC لشركة إنفيديا ، حيث سيجتمع قادة منظومة الذكاء الاصطناعي لمناقشة أحدث التطورات والاتجاهات وإطلاق المنتجات الجديدة وخطط النمو المستقبلية. تاريخياً ، كان هذا الحدث محفزاً للتقلبات وتحقيق عوائد إيجابية لعدد كبير من الأسهم المرتبطة بالذكاء الاصطناعي ، ما قد يعيد القطاع مجدداً إلى مركز نشاط التداول.

كما ستصدر الصين هذا الأسبوع مجموعة من البيانات الاقتصادية عالية التواتر ، والتي قد تؤثر على معنويات الأسواق تجاه النمو العالمي والطلب على السلع الأساسية.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."