- عربي

- English

دليل المتداول للأسبوع: التوترات الجيوسياسية وتباين تسعير الأسواق

قراءة السوق: لماذا لا تعكس الأسواق المخاطر الجيوسياسية؟

لأن الأسواق تسعّر حاليًا سيناريوهات جزئية وليست تصعيدًا كاملاً، خاصة فيما يتعلق بتعطل الإمدادات في مضيق هرمز. هذا التسعير المحدود يخلق فجوة بين المخاطر الفعلية والأسعار، ما يجعل السوق عرضة لتحركات مفاجئة في حال تغيرت المعطيات بسرعة.

هذا المقال يوضح لك كيف تقرأ هذه الفجوة ضمن سياق السوق الحالي.

الخلاصة: السوق لا يزال في مرحلة تسعير غير مكتمل، ما يجعله عرضة لتحركات حادة عند أول تحول فعلي في المعطيات. وللمزيد، يمكنك الاطلاع على قسم تحليل السوق.

هل تعكس الأسواق المخاطر فعلاً؟ قراءة في المشهد الحالي

تدخل الأسواق هذا الأسبوع في مرحلة إعادة تسعير بين عاملين متناقضين: تصاعد المخاطر الجيوسياسية على خلفية توجه الولايات المتحدة نحو تشديد القيود على النشاط البحري الإيراني، لا سيما في محيط مضيق هرمز، مقابل استجابة هادئة نسبيًا من الأسواق. فهل يعكس هذا الهدوء ثقة في احتواء المخاطر، أم تأجيلًا لتسعيرها؟ ورغم استمرار التوترات في الشرق الأوسط، لا تزال تحركات الأصول بعيدة عن تسعير سيناريو تصعيد كامل.

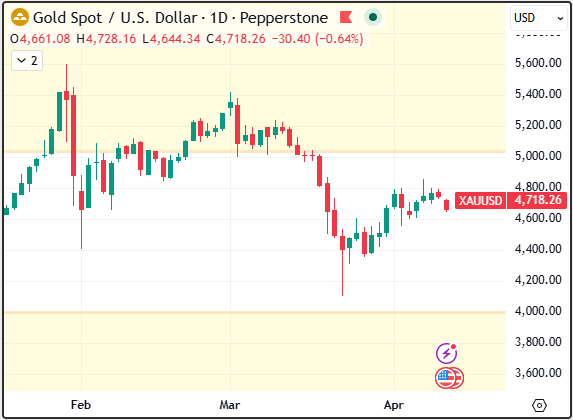

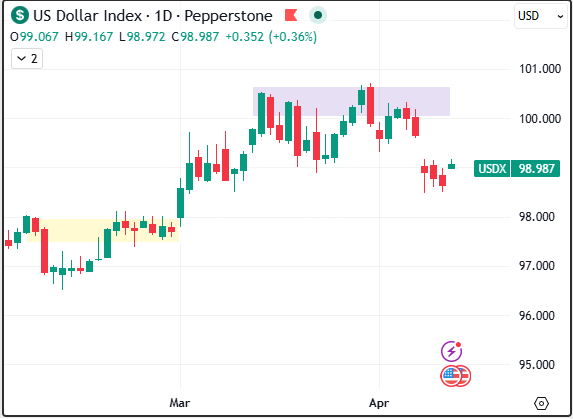

يميل مؤشر الدولار DXY إلى تراجع طفيف قرب مستويات 99، في إشارة إلى أن الطلب على السيولة الدولارية لم يعد إلى ذروته، في حين تراجعت أسعار النفط دون الزخم السابق بالقرب من مستويات 115 رغم بقاء المخاطر اللوجستية قائمة. أما الذهب، الذي تجاوز سابقًا مستويات 4800، فقد دخل مرحلة تماسك مع ميل هابط طفيف، ما يعكس تراجعًا نسبيًا في معنويات التفاؤل.

تشير هذه الديناميكية إلى أن الأسواق لا تُسعّر حالياً سيناريو الإغلاق الكامل لمضيق هرمز، بل تضع في الحسبان احتمالاً متوسطاً لتعطّل جزئي ومؤقت في الإمدادات. وبعبارة أخرى، يظهر انفصال واضح بين العناوين الجيوسياسية والتسعير الفعلي للأصول، ما يخلق فجوة قابلة للانكماش سريعاً مع أي تغير في المعطيات على الأرض، لا سيما في ظل استمرار ضعف حركة الشحن مقارنة بالمعدلات الطبيعية.

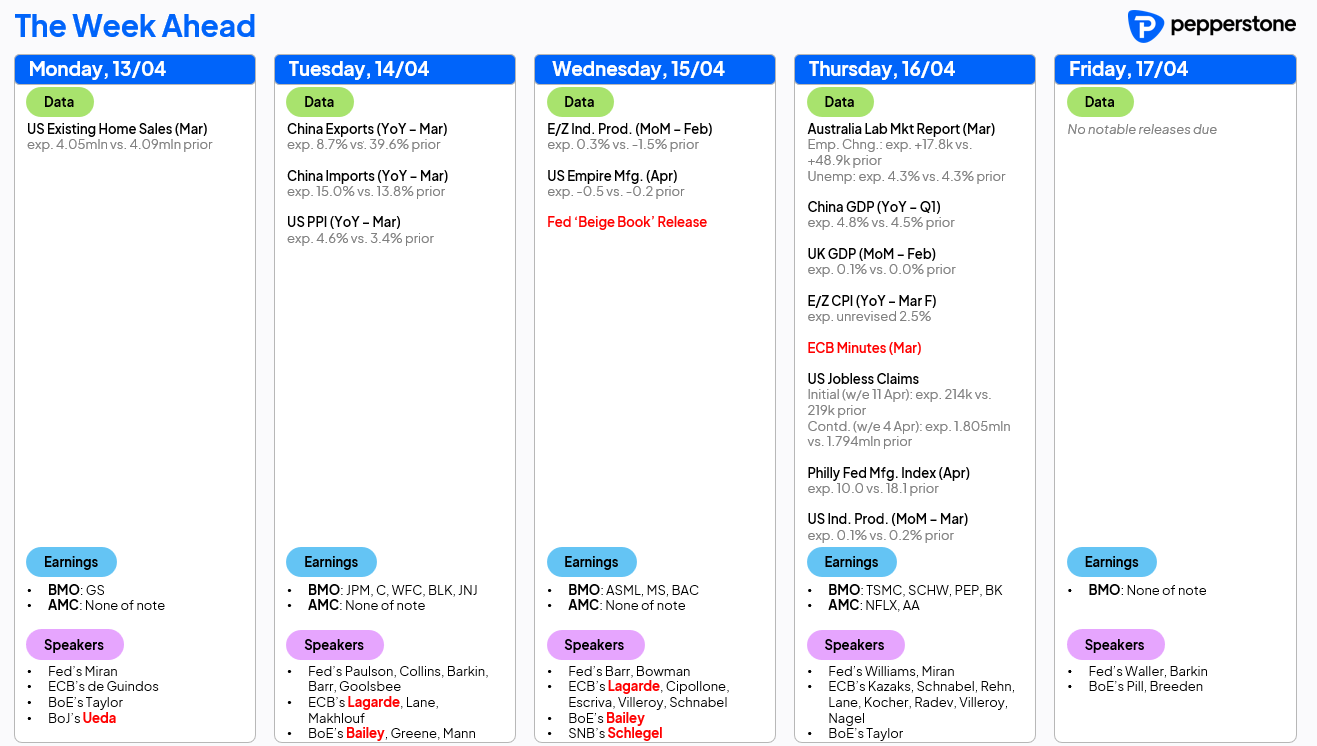

ما الذي يقود الأسواق هذا الأسبوع؟ البيانات مقابل المخاطر

يتركّز اهتمام الأسواق هذا الأسبوع على تداخل بيانات النمو والتضخم في الاقتصادات الكبرى مع مؤشرات النشاط الصناعي في الولايات المتحدة وأوروبا، ما يوفّر إطارًا تحليليًا لتقييم مسار السياسة النقدية — فهل تعكس هذه البيانات مرونة اقتصادية مستمرة أم بداية تحوّل في الاتجاه؟

في بداية الأسبوع، توفّر بيانات مبيعات المنازل الأمريكية قراءة أولية على قوة الطلب الداخلي، إلا أن تأثيرها يظل محدودًا مقارنة بالمحفزات الأهم لاحقًا. أما يوم الثلاثاء، فيكتسب أهمية أكبر مع صدور بيانات التجارة الصينية، التي تعكس بشكل مباشر ديناميكيات الطلب العالمي، خاصة في ظل التوترات وتأثيرها على سلاسل الإمداد.

منتصف الأسبوع، يتحول التركيز إلى مؤشرات النشاط الصناعي Empire Manufacturing في الولايات المتحدة والإنتاج الصناعي الأوروبي، إلى جانب تقرير البيج بوك للاحتياطي الفيدرالي، الذي يقدّم إشارات نوعية حول توزيع النشاط الاقتصادي والتضخم، ويساعد في تقييم قدرة الاقتصاد الأمريكي على استيعاب الصدمات.

أما يوم الخميس، فيُعد الأكثر كثافة، مع صدور بيانات التوظيف الأسترالية، والناتج المحلي الصيني، والتضخم الأوروبي، بالإضافة إلى محضر البنك المركزي الأوروبي. هذا المزيج من البيانات قد يلعب دورًا محوريًا في تحديد اتجاهات العملات، خاصة اليورو والدولار الأسترالي، وإعادة تشكيل توقعات النمو العالمي.

بالتوازي، انطلق موسم الأرباح مع شركات مالية كبرى، ما يوفّر قراءة إضافية حول تأثير البيئة الحالية على هوامش الربحية وتوقعات الشركات، وهو عنصر رئيسي في توجيه اتجاهات أسواق الأسهم.

إشارات حاسمة تحت المراقبة: ما الذي قد يغير اتجاه السوق؟

تبقى تطورات مضيق هرمز العامل الأكثر حساسية، حيث إن أي تحسن ملموس في حركة الشحن قد يدفع أسعار النفط لمزيد من التراجع ويقلص علاوة المخاطر، في حين أن أي تصعيد مفاجئ أو استهداف للبنية التحتية قد يعيد الأسعار سريعًا إلى مستويات أعلى، مع انتقال التأثير إلى التضخم والتوقعات النقدية.

في المقابل، يظل سلوك الدولار محورياً، إذ يعكس تمسّك مؤشر DXY بمستوياته الحالية، رغم التوترات، تسعير السوق لسيناريو استمرار قوة الدولار لفترة أطول، ما يجعله مؤشرًا رئيسيًا لقياس اتجاهات شهية المخاطرة في الأسواق.

ثالثاً، يتحرك الذهب عند نقطة مفصلية، حيث لا يعكس التراجع الحالي ضعفًا في الأساسيات بقدر ما يعكس تأثير ارتفاع أسعار الطاقة وانعكاساتها على توجهات السياسة النقدية. وفي حال استمرار التوترات دون تصعيد فعلي، فمن المرجح أن يبقى الذهب ضمن نطاق تماسك، في إشارة إلى غياب محفز واضح يدفعه نحو اتجاه صاعد أو هابط.

أخيراً، يظل التباين بين العناوين الجيوسياسية والتسعير الفعلي للأصول هو المحور الأبرز في المشهد الحالي، إذ تتعامل الأسواق مع المخاطر بشكل انتقائي. هذه الديناميكية تخلق بيئة شديدة الحساسية للمفاجآت، وغالبًا ما تمهّد لتحركات حادة وغير خطية، خاصة عند تحول السيناريوهات من احتمالات إلى واقع فعلي.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."