- عربي

- English

الطرح العام الأولي لـ SpaceX: ما يحتاج المتداولون معرفته حول إدراج SPCX

نظرة سريعة على الطرح العام الأولي لـ SpaceX

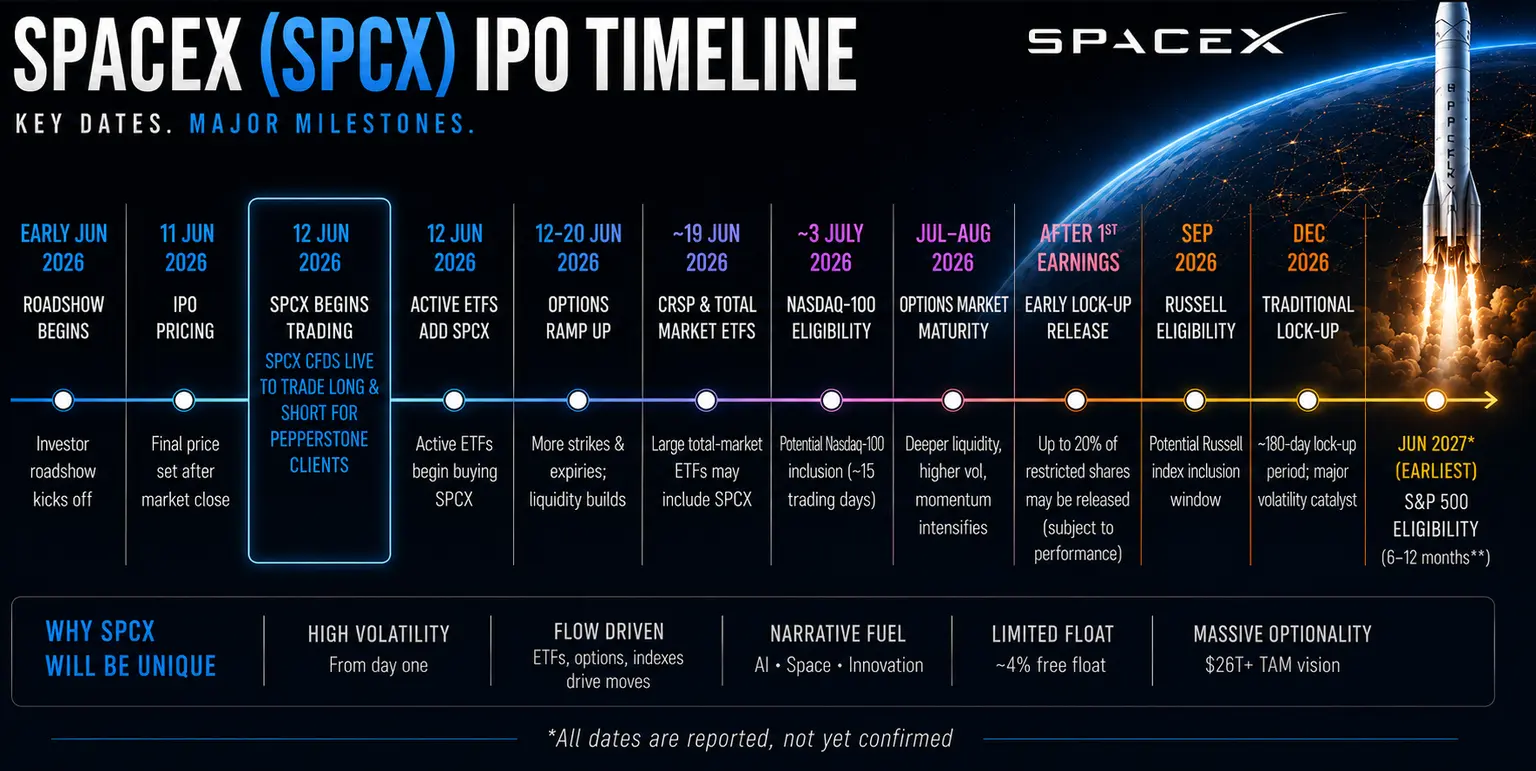

| موعد الإدراج المتوقع | 12 يونيو 2026 (تحديد السعر في 11 يونيو) |

| البورصة | ناسداك |

| التقييم التقديري | ~1.8 تريليون دولار |

| المبلغ المستهدف جمعه | 75 مليار دولار |

| نسبة التداول الحر | 4% من إجمالي الأسهم |

| المحركات الرئيسية للإيرادات | ستارلينك، أنظمة الإطلاق، الدفاع، البنية التحتية للذكاء الاصطناعي |

| الإدراج في ناسداك 100 | ~15 يوماً بعد الإدراج |

| الإدراج في S&P 500 | 6+ أشهر بعد الإدراج |

| قيود بيع الأسهم | لا إصدار أسهم جديدة لمدة 180 يوماً |

| إيرادات 2025 | 18.67 مليار دولار |

| صافي خسارة 2025 | -4.9 مليار دولار |

| التداول عبر Pepperstone | عقود الفروقات متاحة |

| عمولة ما قبل الطرح | بدون عمولة (الفارق فقط) |

| عمولة SPCX.US | 0.02 دولار لكل لوت (الحد الأدنى 0.02) |

أحد أبرز أحداث السوق منذ سنوات

أمضت SpaceX أكثر من عقدين تعمل كشركة خاصة، وبنت خلالها مراكز قيادية في مجالات الاتصالات عبر الأقمار الاصطناعية، وأنظمة الإطلاق، والبنية التحتية للأمن القومي.

يمثّل هذا الطرح تحوّلاً جوهرياً، إذ يمنح مستثمري الأسواق العامة تعرضاً مباشراً لشركة باتت محورية في مستقبل الاتصالات والدفاع والبنية التحتية للذكاء الاصطناعي واقتصاد الفضاء بشكل عام.

الحجم وحده يصعب تجاهله. فبتقييم يقترب من 1.8 تريليون دولار، ستُصبح SpaceX فور إدراجها واحدة من أكبر الشركات المُدرجة عالمياً.

غير أن ما يجعل SPCX مثيراً للاهتمام بشكل خاص ليس مجرد حجمها، بل الفجوة الاستثنائية في طريقة تقييم المستثمرين المختلفين لهذه الشركة.

لماذا تُهم نسبة الـ 4% من الأسهم المتداولة حرياً

ربما تكون السمة الأبرز للطرح هي نسبة التداول الحر المتوقعة البالغة 4% فقط.

هذه النسبة الضئيلة غير معتادة لشركة بهذا الحجم، وتحمل عدة تداعيات.

أولاً، يحتفظ إيلون ماسك بسيطرة محكمة على الشركة.

ثانياً، يُفضي محدودية المعروض من الأسهم إلى شُح في التداول، لا سيما إذا تبيّن أن الطلب من المستثمرين قوي.

ثالثاً، يُقلص حجم التداول الحر الصغير خطر الاضطرابات الواسعة في السوق. فلو أدرجت SpaceX نسبة أكبر بكثير، لكان المستثمرون المؤسسيون مضطرين إلى بيع حصص ضخمة من محافظهم الحالية لتمويل مشترياتهم.

عوضاً عن ذلك، قد يدعم التداول الحر المحدود نسبياً قوة الطلب مع تقييد المعروض المتاح للتداول.

بالنسبة للمتداولين، كثيراً ما يترجم الشُح إلى تقلّبات.

ستارلينك: المحرك الحقيقي للأعمال اليوم

بينما تتمحور معظم الأضواء حول الصواريخ والمريخ، تُشكّل ستارلينك بشكل متزايد المحرك المالي الفعلي للشركة.

شهدت ستارلينك نمواً متسارعاً خلال السنوات الأخيرة، وباتت تُمثّل الجزء الأكبر من إيرادات الشركة. يُولّد هذا القطاع دخلاً اشتراكياً متكرراً، ويستفيد من تأثيرات الشبكة القوية، ويواصل توسعه عالمياً.

هذا أمر بالغ الأهمية، لأن الأعمال ذات الإيرادات المتكررة تحظى عادةً بمضاعفات تقييم أعلى مقارنةً بالشركات الصناعية التقليدية.

بمعنى من المعاني، يتحوّل نظر المستثمرين بشكل متزايد إلى SpaceX باعتبارها منصة اتصالات وبنية تحتية، لا مجرد شركة إطلاق صواريخ.

لماذا يصعب تقييم SpaceX

سيلجأ المحللون التقليديون على الأرجح إلى نموذج التقييم بالأجزاء المنفصلة، ووضع افتراضات حول نمو الإيرادات والتدفق النقدي ومتطلبات النفقات الرأسمالية وتكلفة رأس المال.

وفق هذا الإطار، قد يرى بعضهم أن الأعمال القائمة للشركة تُبرر تقييماً أدنى بكثير من توقعات الطرح الأولي الحالية.

بيد أن SpaceX لا تُقدّم نفسها للمستثمرين باعتبارها شركة فضاء تقليدية.

تُؤطّر الإدارة بشكل متزايد أعمالها على أنها منصة بنية تحتية للذكاء الاصطناعي واقتصاد الفضاء على المدى البعيد.

تمتد هذه الرؤية إلى ما هو أبعد من أنظمة الإطلاق والاتصالات عبر الأقمار الاصطناعية، لتشمل فرصاً مستقبلية في البنية التحتية للذكاء الاصطناعي والأنظمة ذاتية التشغيل والحوسبة والبرمجيات المؤسسية والاقتصاد الرقمي الأوسع.

هذا يُفرز تحدياً حقيقياً أمام المستثمرين.

من المرجح أن يتداول السهم لا بناءً على ما تكسبه الشركة اليوم، بل على ما يعتقد المستثمرون أنها قد تصبح عليه خلال العقد القادم.

نتيجةً لذلك، ستكون تقديرات القيمة العادلة متفاوتة على الأرجح تفاوتاً واسعاً، وهو ما يُشكّل في الغالب وصفةً مثالية للتقلبات.

لماذا قد تكون تدفقات صناديق الاستثمار المتداولة مؤثرة

يفترض كثير من المستثمرين أن شركة بقيمة سوقية تقترب من 1.8 تريليون دولار ستجذب فوراً تدفقات سلبية ضخمة.

الواقع أكثر دقة من ذلك.

تحسب المؤشرات الكبرى الأوزان استناداً إلى القيمة السوقية المعدّلة للتداول الحر، لا القيمة الإجمالية للسوق.

نظراً لأن نحو 4% فقط من الأسهم ستكون متاحة للعموم، قد يحظى SPCX في البداية بوزن أصغر في المؤشرات الكبرى مما يتوقعه كثيرون.

تشير التقارير الحالية إلى أن SPCX قد يصبح مؤهلاً للإدراج في ناسداك 100 بعد نحو 15 يوم تداول، في حين قد تستغرق العملية نحو ستة أشهر للإدراج في S&P 500.

رغم أن التدفقات السلبية قد تُخيّب ظن بعض المستثمرين في البداية، يمكن لمديري الصناديق النشطة وصناديق الاستثمار المتداولة النشطة الشراء منذ اليوم الأول.

مع الوقت، قد تغدو إعادة توازن صناديق الاستثمار المتداولة والطلب السلبي محركاً متزايد الأهمية في حركة الأسعار.

سوق الخيارات قد يُولّد تقلبات حادة

قد يُصبح سوق الخيارات في نهاية المطاف أحد أبرز العوامل المؤثرة في حركة أسعار SPCX.

من المتوقع أن يُقبل المتداولون الأفراد بنشاط على خيارات SPCX، مدفوعين بعامل إيلون ماسك وسردية اقتصاد الفضاء والتداول الحر الضئيل وتوقعات التقلب المرتفع.

مع تصاعد نشاط الخيارات، يمكن لتدفقات تحوط صانعي السوق أن تُضخّم تحركات السوق.

هذا يُهيّئ إمكانية لاتجاهات زخم قوية وانعكاسات حادة وفترات من التقلب الفعلي بالغ الارتفاع.

إلى جانب محدودية المعروض من الأسهم، قد تجعل هذه الديناميكيات من SPCX أحد أكثر الأسهم تداولاً في الأسواق العالمية.

سردية اقتصاد الفضاء

في جوهره، لا يتعلق الطرح العام الأولي لـ SpaceX بالصواريخ وحدها.

يشتري المستثمرون بشكل متزايد تعرضاً لموضوع استثماري أشمل بكثير.

يشمل ذلك الاتصالات عبر الأقمار الاصطناعية والبنية التحتية للذكاء الاصطناعي وأنظمة الدفاع واللوجستيات المستقلة والاتصال بالإنترنت عالمياً وطبقة البنية التحتية الأساسية لاقتصاد الفضاء المستقبلي.

تعمل الشركة حالياً في أربعة مجالات رئيسية:

• ستارلينك والاتصالات عبر الأقمار الاصطناعية

• أنظمة الإطلاق والصواريخ القابلة لإعادة الاستخدام

• الدفاع والبنية التحتية للأمن القومي

• الذكاء الاصطناعي وفرص البنية التحتية المستقبلية

ينظر المستثمرون بشكل متزايد إلى SpaceX باعتبارها:

• الطبقة التحتية لاقتصاد الفضاء المستقبلي

• منصة اتصالات ودفاع

• شركة بنية تحتية للذكاء الاصطناعي

• شبكة لوجستية واتصالية طويلة الأمد

هذه السردية مهمة لأن الأسواق الحديثة تتداول بشكل متزايد على الرؤية والشُح والإمكانيات المفتوحة على المدى البعيد.

ولا تُجسّد هذه الموضوعات شركة أكثر من SpaceX.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."