- عربي

- English

قراءة السوق | Market Intelligence

الأسواق تدخل مرحلة ترقّب هادئ مع تقلبات محدودة قبل أسبوع مزدحم بالبيانات والأحداث المفصلية. هل الحذر الحالي مقدّمة لانفجار في التذبذب أم مجرّد إعادة تموضع مؤقتة؟

العامل المحرّك الأساسي هو انتظار الإشارات الحاسمة من البيانات الاقتصادية وسياسات البنوك المركزية.

في ظل انخفاض السيولة وترقّب النتائج، يتركّز اهتمام المتداولين على مستويات الأسعار الحساسة وإدارة المراكز بمرونة بدلًا من بناء رهانات اتجاهية مبكرة.

هذا المقال يوضح لك كيفية قراءة هذا السكون قبل العاصفة.

الخلاصة: خفّف المخاطر وراقب نقاط التحوّل قبل أي التزام اتجاهي.

لمزيد من المعرفة، يمكنك الاطلاع على قسم المعرفة لاحتراف التداول وبناء وتطوير الاستراتيجيات.

شهدت الأسواق العالمية في الجلسة الأخيرة مزيج من التقلبات الهادئة والتغيرات الحذرة ، مع تزايد حالة الترقب قبل أسبوع حافل بالأحداث الاقتصادية الكبرى. الأسهم الأميركية تراجعت بنهاية الجلسة ، حيث انخفض مؤشر S&P 500 بنسبة 0.5 %وتراجع ناسداك 100 بنسبة 1% ، في انعكاس لجني الأرباح وتراجع الزخم مره اخر في أسهم التكنولوجيا في فترة من التقلبات. مزاج السوق العام يوحي بأن المستثمرين يتحركون ضمن نطاق من الحذر والترقب ، في انتظار قرار الفيدرالي الأميركي وموسم الأرباح في وول ستريت ، إلى جانب التطورات الجيوسياسية بين الولايات المتحدة والصين.

في محور السياسة النقدية ، تبقى الأنظار على اجتماع الفيدرالي الأميركي الأسبوع المقبل ، حيث تشير التوقعات إلى خفض الفائدة بمقدار 25 نقطة ولان في وقت الصمت لاعضاء الفيدرالي قبيل القرار خلال اسبوع من الان ، ويأتي هذا التحول المحتمل بعد تباطؤ مؤشرات التوظيف ولو ان التضخم لا يزال مرتفع في البيئة الحالية. غدا الجمعة سيأتي بمزيد من البيانات عن التضخم وهو متوقع ان يكون عند 3.1% ولكن الحصول على بيانات رسمية جيد جدا في البيئة الحالية مع الاغلاق الحكومي "الجزئي" ولذلك تم التأكيد اننا سوف نحصل على بيانات التضخم على خلاف بقية البيانات الرسمية. بشكل مهم ايضا جيروم باول علق على خلفية تيرة التشديد الكمي QT بعد أن أصبحت أصول الفيدرالي تعادل نحو 20% من الناتج المحلي الإجمالي ولذلك قد نرى انهاء او على الاقل تقليص للبرنامج وهو ما يهم الاسواق بسبب ضغوط السيولة.

اما بالنسبة لارباح الشركات ، أعلنت تسلا عن نتائج قوية في معظم بنودها التشغيلية ، رغم أن الأرباح جاءت دون التوقعات الطفيفة. فقد بلغ الإيراد 28.1 مليار دولار مقابل توقعات 26.36 مليار، فيما قفز التدفق النقدي الحر إلى 3.99 مليار متجاوز التقديرات البالغة 1.25 مليار ، وبلغ هامش الربح الإجمالي 18% مقارنة بتقديرات 17.2%. أما الربحية المعدلة للسهم فجاءت عند 0.50 دولار مقابل توقعات 0.53 دولار.

ورغم الأرقام المختلطة ، تراجع السهم فقط اقل من 3% بعد الإغلاق ، وهو تحرك محدود مقارنة بالتقلب الضمني البالغ ±6% في عقود الخيارات قبل النتائج. هذه النتيجة تشير إلى أن السوق كان مهيأ لنتائج متوازنة ، وأن من باعوا خيارات التقلب كانوا على الجانب الايجابي بعد أن تراجعت الحركة الفعلية عن المستويات المسعّرة.

أما المشهد الجيوسياسي ، فما زال الحدث الأبرز هو اللقاء المرتقب بين الرئيس الأميركي دونالد ترامب ونظيره الصيني شي جين بينغ في كوريا الجنوبية نهاية الشهر. تصريحات ترامب الأخيرة جمعت بين التفاؤل والتصعيد ، إذ تحدث عن رغبته في صفقة منصفة ، لكنه في الوقت ذاته لمّح إلى إمكانية فرض تعريفات تصل إلى 155% على الواردات الصينية إذا لم يتحقق تقدم ملموس. الأسواق تتعامل مع هذه التصريحات بحذر، إدراكا منها أن أي تقدم في المفاوضات قد يُعيد شهية المخاطرة للأسواق ، بينما التعثر بلا شك يعيد التصعيد التجاري إلى الواجهة وربما بشكل حاد مره اخرى.

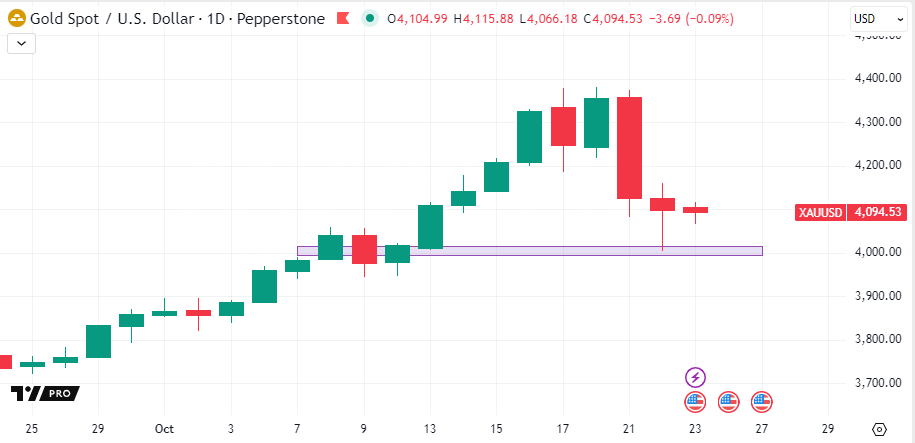

في سوق اخر ، الذهب يعيش مرحلة تماسك بعد الموجة البيعية الأخيرة التي دفعته اقل من 4100 دولار للأونصة ، لكنه ما زال يحافظ على مستوى 4000 دولار كمنطقة دفاع رئيسية. تحركات السوق الأخيرة تُظهر بوضوح أن المشترين يدافعون عن هذا المستوى بقوة ، إذ شهدت السوق ارتفاع في أحجام الشراء كلما اقترب السعر من تلك المنطقة ، ما يعكس ثقة متجددة بأن هذا المستوى يمثل قاعدة صلبة للانطلاق مجدداً.

فنيًا ، كسر مستوى 4000 دولار سيحوّل الأنظار نحو المتوسطات المتأخرة التي تواكب الاتجاه الصاعد منذ بداية العام ، لكن هذا السيناريو لا يبدو مرجحاً حاليا في ظل استمرار الدعم من البيئة الكلية حيث ان المخاطر الجيوسياسية لم تتراجع فعلياً. كل هذه العوامل تجعل الذهب يحتفظ بجاذبيته كأصل تحوّطي واستراتيجي في المحافظ الاستثمارية. بعبارة أخرى ، السوق دخل في مرحلة استراحة صحية أكثر من كونها بداية مسار هابط. الدفاع الصلب عن مستوى 4000 يرسل إشارة بأن المشترين مستعدون للبقاء في الصورة ، وأن التراجع سيُعتبر فرصة لبناء مراكز جديدة ، ما يعزز احتمالية عودة الزخم تدريجياً باتجاه 4200 ثم 4400 دولار على المدى المتوسط.

الصورة الكلية للأسواق تُظهر توازن قبل اسبوع مزدحم بالاحداث. فالأسهم تتراجع بشكل محدود استعداد لأسبوع حافل ، والذهب يُعيد ترتيب مساره بعد صعود تاريخي ، والنفط يجد دعماً سياسي مؤقت ، بينما الدولار يتحرك في نطاق مستقر. ومع اقتراب اجتماع الفيدرالي ،وبقية نتائج الشركات الكبرى ، هناك رهانات مختلفة على استمرار صلابة النمو والهوامش وبين آمال الانفراج التجاري وواقع التنافس الجيوسياسي المحتدم.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."