- عربي

- English

تُظهر الأسواق المالية الأمريكية تباينًا ملحوظًا بين الأداء اليومي والأسبوعي، مع تسجيل ارتفاعات في جلسة مطلع الاسبوع ، كان ضغوط البيوع لمؤشرات ستاندرد أند بورز وناسداك سيد الموقف في جلسة الثلاثاء. الأداء الأسبوعي صورة بانخفاضات واضحة. هذا التقلب يعكس التحديات الكبيرة التي تواجه المستثمرين ويبرز الحاجة إلى افاق اقتصادية اوضح مع اجتماع الفيدرالي اليوم ولكن تقلبات السوق من المرجح ان تسمتر.

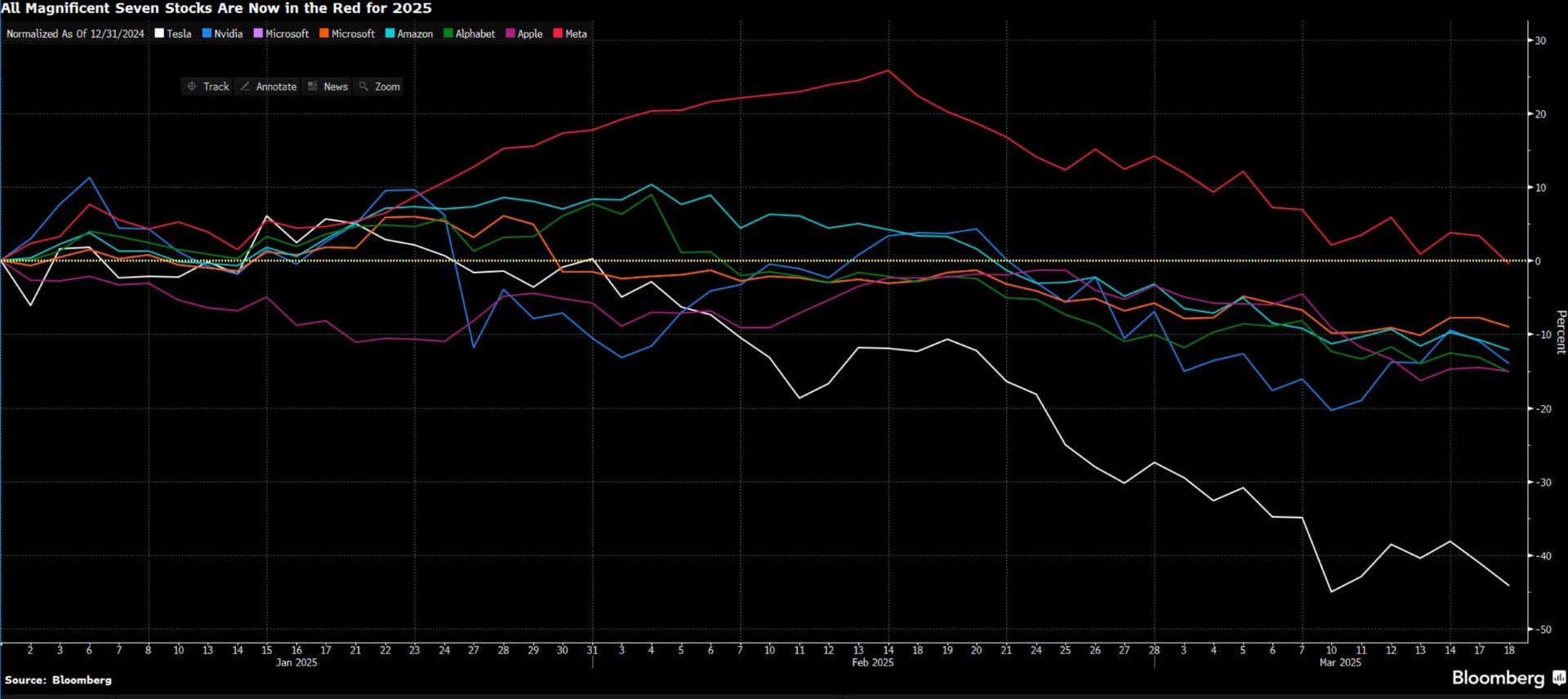

بخطوة الى الامام وخطوتين الى الخلف ، تُظهر الأسواق المالية الأمريكية تباينًا ملحوظًا بين الأداء اليومي والأسبوعي، مع تسجيل ارتفاعات في جلسة مطلع الاسبوع ، كان ضغوط البيوع لمؤشرات ستاندرد أند بورز وناسداك سيد الموقف في جلسة الثلاثاء. الأداء الأسبوعي صورة بانخفاضات واضحة. هذا التقلب يعكس التحديات الكبيرة التي تواجه المستثمرين ويبرز الحاجة إلى افاق اقتصادية اوضح مع اجتماع الفيدرالي اليوم ولكن تقلبات السوق من المرجح ان تسمتر. من الملاحظ أن هناك سلوكًا مستمرًا بين المستثمرين يتمثل في التخلص من الأسهم ذات الأوزان الثقيلة في السوق، مثل نفيديا وتسلا وأمازون وميتا وجوجل، شهدت انخفاضات خلال الجلسة مما جعل كل هذه لشركات في النطاق الاحمر بالمقارنة مع مستويات بداية العام.

هذا التحرك يعكس تحول في استراتيجيات الاستثمار تجنبًا لمخاطر التركيز على أسهم بعينها، خاصة تلك التي حققت مكاسب كبيرة خلال السوق الصاعدة. الارتداد الجزئي في الأسهم الأمريكية يُعزز من تحسن معنويات المستثمرين، ولكن بشكل جزئي، في مواجهة مخاوف انحسار آفاق النمو. بيانات مبيعات التجزئة التي صدرت يوم الاثنين كانت مخيبة للتوقعات، حيث جاءت الزيادة فقط بنسبة 0.2% على أساس شهري، على الرغم من التوقعات بارتفاع بنسبة 0.6%. ومع ذلك، قدمت مجموعة التحكم، التي تضمنت بيانات أفضل من المتوقع، توازنًا في الصورة العامة لمبيعات التجزئة، ما يشير إلى تحسن طفيف في معنويات المستثمرين بالنسبة لآفاق النمو على المدى القصير.

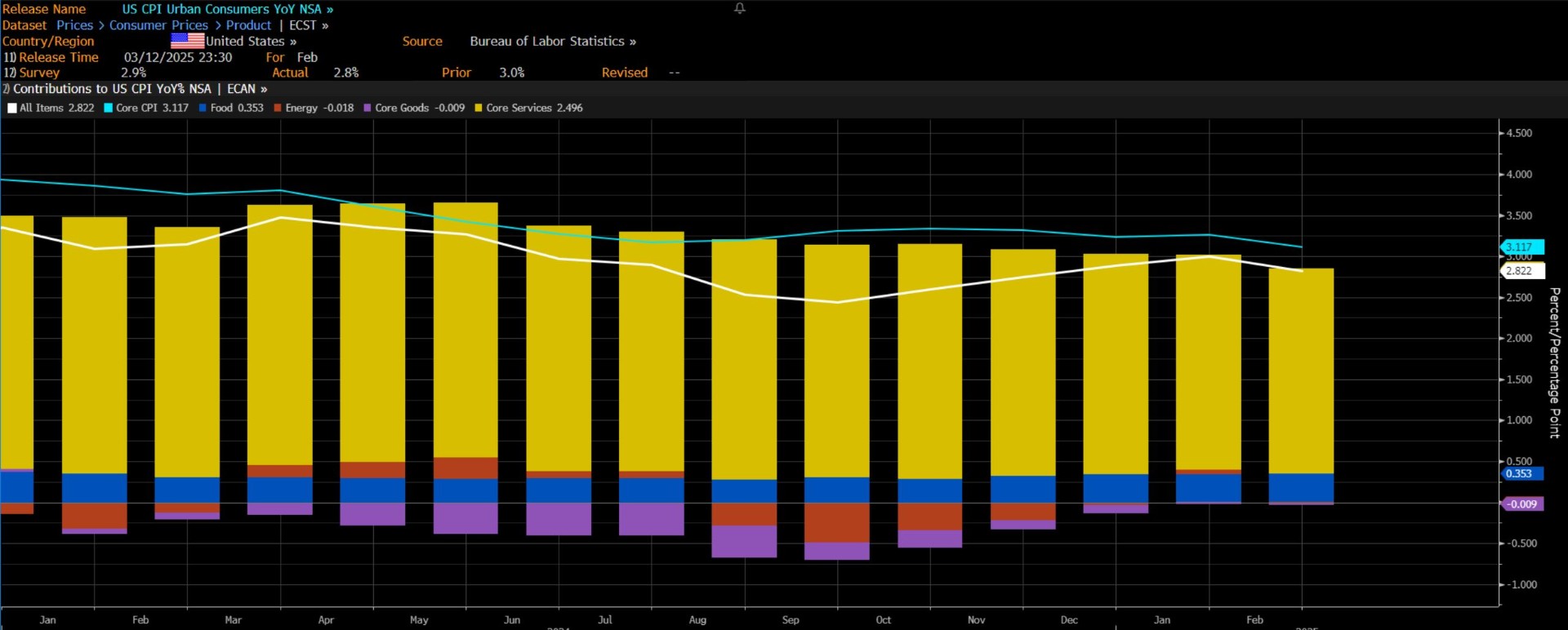

قبل اجتماع الفيدرالي اليوم، سيتم تثبيت أسعار الفائدة عند المستويات الحالية، إذ تُظهر البيانات أن الضغوط التضخمية ما زالت فوق المعدلات المستهدفة من قبل الفيدرالي. تُقاس هذه الضغوط عبر مؤشر أسعار المستهلك، الذي سجل زيادة سنوية بنسبة 2.8%، متقاربة بشكل طفيف مع التوقعات السوقية التي أشارت إلى 2.9% على أساس سنوي. هذه البيانات منحت دفعة جانبية للأسهم الأمريكية في الأسبوع المنصرم. من جانب آخر، يشير مؤشر نفقات الاستهلاك الشخصي، المؤشر المفضل للفيدرالي لقياس التضخم، إلى مستوى 2.6%، ما يعكس تجاوز للمستهدف الرسمي البالغ 2%. سوق العمل يُظهر استمرارية صحية مع تسجيل 151,000 وظيفة جديدة الشهر الماضي، مع أن الأرقام جاءت أقل قليلاً من التوقعات التي رصدت 160,000 وظيفة. معدل البطالة ثابت عند 4.1%، ما يعزز من صورة سوق عمل مستدامة.

التوقعات الحالية تعكس تباطؤ في آفاق النمو مع تقديرات تشير إلى نمو دون 2% للناتج المحلي الإجمالي، مقارنة بـ 2.4% في بداية العام. جامعة ميشيغان أبرزت هذا التراجع بمستويات ثقة المستهلكين التي بلغت أدناها منذ 2022، ما يعكس تردد المستهلكين في الإنفاق وارتفاع مخاوفهم من التضخم. رغم النقد المتفهم لاستطلاعات ميشيغان بسبب الميول السياسية، تظل هذه البيانات مؤشرًا للتوجهات الاقتصادية الكبرى وتأثيرها المحتمل على سوق الأسهم. ستكون التنبؤات المستقبلية للتضخم والنمو الاقتصادي، Dots من صناع القرار، جاذبة لاهتمامً متزايد بين المهتمين، نظرًا لأن الأسواق لا تتوقع خفض الفائدة ولكن صناع القرار سيقدمون نظرة قد تحسن من حالة عدم التأكد. تشير هذه الرسوم البيانية إلى التوقعات الفردية لأعضاء اللجنة الفيدرالية للسوق المفتوحة بشأن مسار السياسة النقدية، وتوفر بذلك مؤشرات قيمة حول توجهات الفائدة وتقييمات النمو الاقتصادي على المدى المتوسط والطويل.

في سياق متصل ، تُعتبر التعريفات الجمركية من العوامل الرئيسية التي تهدد النمو، نظرًا لتأثيرها المباشر على الإنفاق الشخصي وثقة المستهلك. في الوقت نفسه، يبدو أن السياسة المالية، وخاصة تأخير التعريفات الجمركية والتخفيضات الضريبية المحتملة، قد توفر بعض الدعم الاقتصادي. هذه الديناميكيات تحمل إشارات مهمة للمستثمرين الذين يراقبون الأسواق المالية، مع العلم أن المرونة الاقتصادية والاستثنائية الأمريكية يُتوقع لهما أن تواجهان تحديات خلال الربعين الثاني والثالث من العام وخصوصا مع ظهور بدايل استثمار ملائمة في قطاع الدفاع الاوروبي و الذكاء الاصطناعي الصيني الذي يوفر تنويع لائق للمحافظ الاشتثمارية في البيئة الحالية.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."