- عربي

- English

إنفيديا – مراجعة نتائج الربع الرابع: استمرار قوة مراكز البيانات و3 مخاطر رئيسية تحت المراقبة

قراءة السوق:

هدوء السهم لا يعني غياب التوتر. قبيل إعلان نتائج إنفيديا، تبدو الحركة مستقرة ظاهريًا، لكن السوق يختبر فرضية أكبر: هل النمو الحالي قابل للاستمرار؟ فالتوقعات تشير إلى أرقام قوية، لكن الأنظار تتجه إلى ما هو أهم من نتائج الربع نفسه، أي جودة الطلب في مراكز البيانات وصلابة التوجيهات للفترات المقبلة.

ما الذي قد يحدث بشكل سلبي؟ أي إشارة إلى تباطؤ الطلب، أو صدور توجيهات أكثر حذرًا من المتوقع، قد يمثل ضغطًا على السهم.

ما الذي يهم المتداول متابعته الآن؟ تصريحات الإدارة حول قوة الطلب على منتجاتها، خاصة رقائق Blackwell الجديدة والسوق الصينية، ستكون محط الأنظار.

الخلاصة: الاتجاه سيتحدد باستدامة النمو، لا بالأرقام الفصلية فقط.

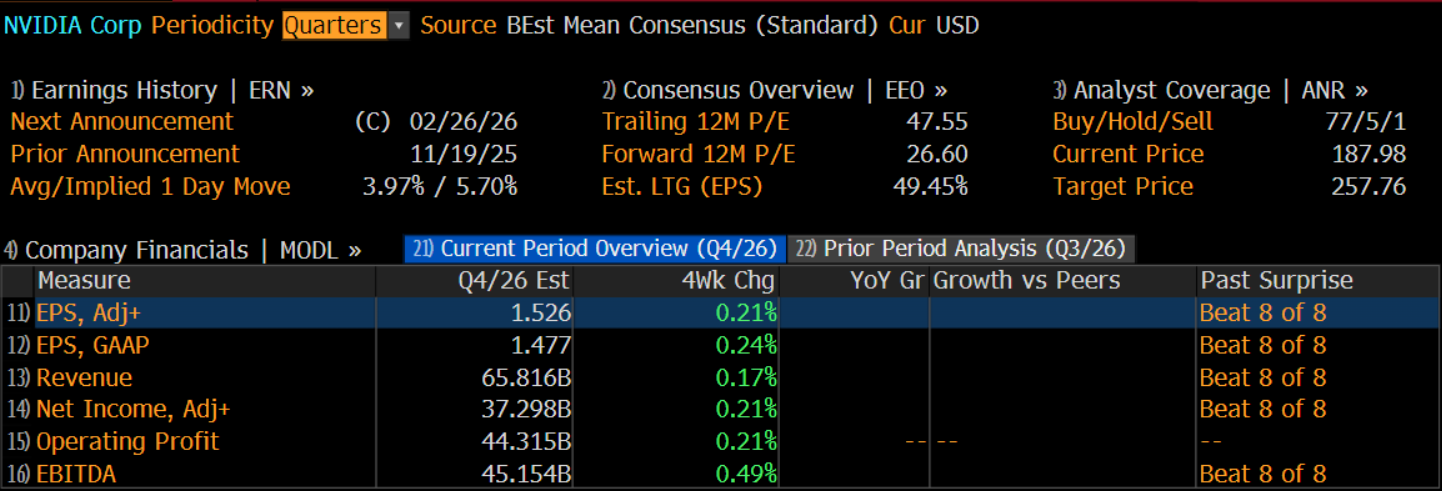

فيما لا تزل وول ستريت متفائلة على نطاق واسع قبيل صدور التقرير. تشير تقديرات الإجماع إلى ربحية سهم معدلة عند 1.53 دولار ، مقارنة بـ 1.30 دولار سابقاً ؛ وإيرادات تقارب 65.8 مليار دولار، بارتفاع سنوي يبلغ 67.3%؛ مع توقع بقاء هامش الربح الإجمالي قرب مستوى 75%. كما يُتوقع أن يبلغ صافي الدخل المعدل نحو 37.3 مليار دولار ، بزيادة سنوية قدرها 69%. وفي الوقت ذاته ، فإن توجيهات إيرادات الربع الأول عند 71.6 مليار دولار تعكس استمرار زخم النمو.

بعد إغلاق السوق الأمريكية في 25 فبراير، من المقرر أن تعلن إنفيديا (NVDA) نتائجها للربع الرابع 2026. ومنذ بداية العام، تحرك السهم في نطاق عرضي بين 170 و195 دولار ، في انعكاس لمخاوف المتداولين حيال تقييمات أسهم التكنولوجيا، واستدامة الإنفاق الرأسمالي الضخم على الذكاء الاصطناعي، إضافة إلى الحذر المرتبط بربحية تطبيقات الذكاء الاصطناعي في المراحل اللاحقة من سلسلة القيمة.

.png)

ومع ذلك ، يرى المتداولون عموماً أن الجزء الأكبر من الأخبار الإيجابية قد تم تسعيره بالفعل ويتحول التركيز حالياً إلى نمو مراكز البيانات ، وتيرة شحن شرائح Blackwell ، توزيع الطاقة الإنتاجية لدى شركة TSMC ، مدى صمود الحصة السوقية لإنفيديا أمام الشرائح المطورة داخلياً لدى العملاء ، إضافة إلى آفاق المبيعات في الصين. وحتى تتضح الرؤية بشأن إيرادات 2027 ، يبقى مزاج السوق حذر.

قطاع مراكز البيانات: نمو وتحولات هيكلية

الجزء الأكثر حساسية في هذا التقرير يتمثل بلا شك في قطاع مراكز البيانات، المحرك الأساسي لنمو الشركة. حتى في الربع الثالث ، ورغم قيود التصدير إلى الصين، شكّل هذا القطاع نحو 89.8% من إيرادات الشركة، ما يعكس دوره المحوري في ربحيتها الإجمالية. من زاوية قاعدة العملاء ، لا تزال الشركات الأربع الكبرى في الذكاء الاصطناعي - Microsoft، Amazon، Google، Meta - تمثل ما بين 40% و45% من إيرادات مراكز البيانات. ومن المتوقع أن يبلغ إجمالي إنفاقها الرأسمالي في 2026 نحو 650 إلى 660 مليار دولار، بارتفاع سنوي يقارب 60%. هذا الإنفاق يوفر قاعدة طلب مستقرة لإنفيديا ، ويساعد في تفسير متانة السهم رغم ارتفاع تقييماته.

عملاء رئيسيون آخرون ، من بينهم Tesla وOracle وOpenAI ، إلى جانب شركات النماذج الناشئة مثل Anthropic وCRWV ، يعززون أيضاً مشترياتهم. مقارنة بمزودي الخدمات السحابية فائقي الحجم، يعتمد هؤلاء بشكل أكبر على منظومة إنفيديا البرمجية المتكاملة وحلول الحوسبة الشاملة، ما يدعم هوامش الربحية الإجمالية.

على جانب العرض، تتواصل زيادة الطاقة الإنتاجية لتغليف CoWoS لدى TSMC ، ما يخفف تدريجياً من اختناقات سابقة في سلاسل الإمداد. وفي ظل طلبات متراكمة تقدر بنحو 500 مليار دولار ، يدعم ذلك استدامة تسليم شرائح Blackwell وسلسلة Rubin المقبلة. من المهم الإشارة إلى أن إنفيديا ، رغم استحواذها على نحو 80% من سوق تدريب نماذج الذكاء الاصطناعي المتقدم عالمياً ، ورغم الحصن التنافسي الذي توفره بيئة CUDA البرمجية بفضل ارتفاع تكاليف التحول ، فإن هيكل نمو مراكز البيانات يشهد تحولاً تدريجياً.

عبر شراكات مع شركات مثل Groq ، تنتقل إنفيديا من مرحلة الطلب المتسارع على التدريب إلى نموذج متوازٍ يجمع بين التدريب والاستدلال (Inference). هذا التحول يُتوقع أن يعزز قوة التسعير في سوق الاستدلال، ويدعم في الوقت ذاته مرتكزات التقييم على المدى المتوسط. قد يهمك أيضا متابعة مقالة أرباح نتفليكس تحت المجهر مع اقتراب إعلان نتائج الربع المالي الرابع

3 مخاطر رئيسية: تصاعد المنافسة، ضبابية الصين، وضغوط التدفقات النقدية

رغم الأداء القوي لقطاع مراكز البيانات ، تبقى المخاطر قائمة على عدة جبهات.

أولاً، المنافسة تتصاعد بهدوء ولكن بثبات. خلال العام الماضي، استفادت كل من Google وBroadcom من شحنات شرائح TPU، ما انعكس إيجاباً على أداء أسهمهما. ورغم أن الإنفاق الرأسمالي لدى Google تضاعف تقريباً هذا العام ، فإن الجزء الأكبر من الميزانية الجديدة يُتوقع أن يذهب إلى تطوير وحدات TPU والشرائح المخصصة . هذا التوسع في الحلول الداخلية يحد موضوعياً من الطلب الإضافي على شرائح إنفيديا.

في الوقت نفسه ، شرائح MAIA من Microsoft، وTrainium من Amazon، وMITA من Meta، إضافة إلى سلسلة MI450 من AMD، باتت تنافس في سوق تدريب الذكاء الاصطناعي المتقدم الذي كان يتمتع بتركيز مرتفع سابقاً. لا تزال إنفيديا في موقع القيادة، لكن مكانتها كخيار أول غير قابل للمنافسة لم تعد مطلقة كما في السابق.

ثانياً، لا تزال حالة عدم اليقين تحيط بالسوق الصينية. ورغم تخفيف الولايات المتحدة قيود تصدير شرائح H200 ، فإن مسار الموافقات وحجم المبيعات الفعلية داخل الصين ما زالا غير واضحين. في حال اتجهت السياسات نحو مزيد من التخفيف، قد تحصل إنفيديا على مرونة إضافية في الإيرادات. أما في حال استمرار القيود، فقد تتعرض متانة الأرباح لاختبار حقيقي.

ثالثاً، الهيكل المالي يستحق متابعة. بلغت الذمم المدينة في الربع الثالث نحو 33.4 مليار دولار، فيما ارتفع المخزون بنسبة 32% على أساس فصلي. وفي ظل سردية المنتجات المباعة بالكامل، فإن أي زيادة إضافية في مخزون الربع الرابع قد تثير تساؤلات حول قوة الطلب الفعلية.

إضافة إلى ذلك، بلغ التدفق النقدي التشغيلي في الربع الثالث 14.5 مليار دولار، وهو أقل بكثير من صافي الدخل البالغ 19.3 مليار دولار، ما يعكس معدل تحويل نقدي عند نحو 75% فقط. هذا يشير إلى أن الأرباح الدفترية لم تتحول بالكامل إلى نقد فعلي بعد. ومع اعتماد الشركة على عدد محدود من العملاء الكبار ، فإن أي تباطؤ في إنفاقهم الرأسمالي قد يضغط على توقيت وجودة التدفقات النقدية مستقبلاً.

وضوح الرؤية بشأن الإيرادات هو المتغير الحاسم

بصورة عامة ، يدعم استمرار قوة الإنفاق الرأسمالي على الذكاء الاصطناعي، ووضوح الطلبيات نسبياً ، إضافة إلى الحصن التنافسي القائم على المنظومة البرمجية المتكاملة، النظرة المتفائلة بشكل معتدل لدى وول ستريت تجاه نتائج إنفيديا للربع الرابع. تسليم الأرباح على المدى القصير بحد ذاته ليس مصدر القلق الرئيسي للسوق.

لكن التقلب الضمني قبيل النتائج لا يتجاوز نحو 5.7%، وهو أقل بكثير من نظيره لدى Meta وAmazon، ما يشير إلى أن العوامل الإيجابية قد تم تسعيرها إلى حد كبير، وأن السوق لا يمنح علاوة إضافية لاحتمال تحقيق نتائج تفوق التوقعات.

في النهاية، لن يكون رقم الإيرادات أو ربحية السهم هو ما سيحرك سهم NVDA، فالأسواق قد سعّرت بالفعل تفوقًا كاسحًا. المعركة الحقيقية ستدور رحاها في المؤتمر الصحفي للإدارة، حيث سيبحث المستثمرون عن إجابات لأسئلة أكثر عمقًا:

هل ستتحول الأرباح الدفترية الضخمة إلى تدفقات نقدية حقيقية بنفس السرعة؟

هل ينمو الطلب خارج دائرة عمالقة التكنولوجيا لتعويض أي تباطؤ محتمل؟

هل تستطيع منظومة CUDA البرمجية صد هجوم الشرائح المطورة داخلياً؟

ما هي الرؤية الحقيقية لـالسوق الصينية ومستقبل شريحة Rubin؟

الإجابات على هذه الأسئلة، وليس أرقام الربع الرابع وحدها، هي التي سترسم مستقبل تقييم إنفيديا وتحدد ما إذا كان الزخم سيستمر، أم أن وقت جني الأرباح قد حان. أما المحطة التالية الحاسمة، فستكون في مؤتمر GTC في مارس، حيث ستكشف الشركة عن خارطة طريقها التكنولوجية. ولمزيد من التعمق يمكنك قراءة مقالة فرز التكنولوجيا: من يقود موجة الذكاء الاصطناعي الان؟

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."