- عربي

- English

الأسواق في وضع الترقّب الكامل قبيل صدور تقرير الوظائف الأميركي

تحركت معظم فئات الأصول وفق مسار يتمحور حول انتظار تقرير الوظائف الأمريكية غير الزراعية المنتظرة اليوم. البيانات الأخيرة عززت قناعة المستثمرين بأن الفيدرالي بات على أعتاب خفض للفائدة وخصوصا مع تأكيد باول من منبر جاكسون هول، لكن قوة أو ضعف التقرير القادم قد تعيد صياغة هذه التوقعات بشكل بارز. الأسهم الأمريكية واصلت صعودها بجلسة الامس، إذ ارتفع كل من ستاندرد آند بورز 500 وناسداك بنحو 0.8% و 0.9%، فيما التقطت أوروبا أنفاسها بعد موجة بيعية حادة في الأيام الماضية، وسجلت آسيا أداء متباين بين صعود طوكيو وتراجع هونغ كونغ.

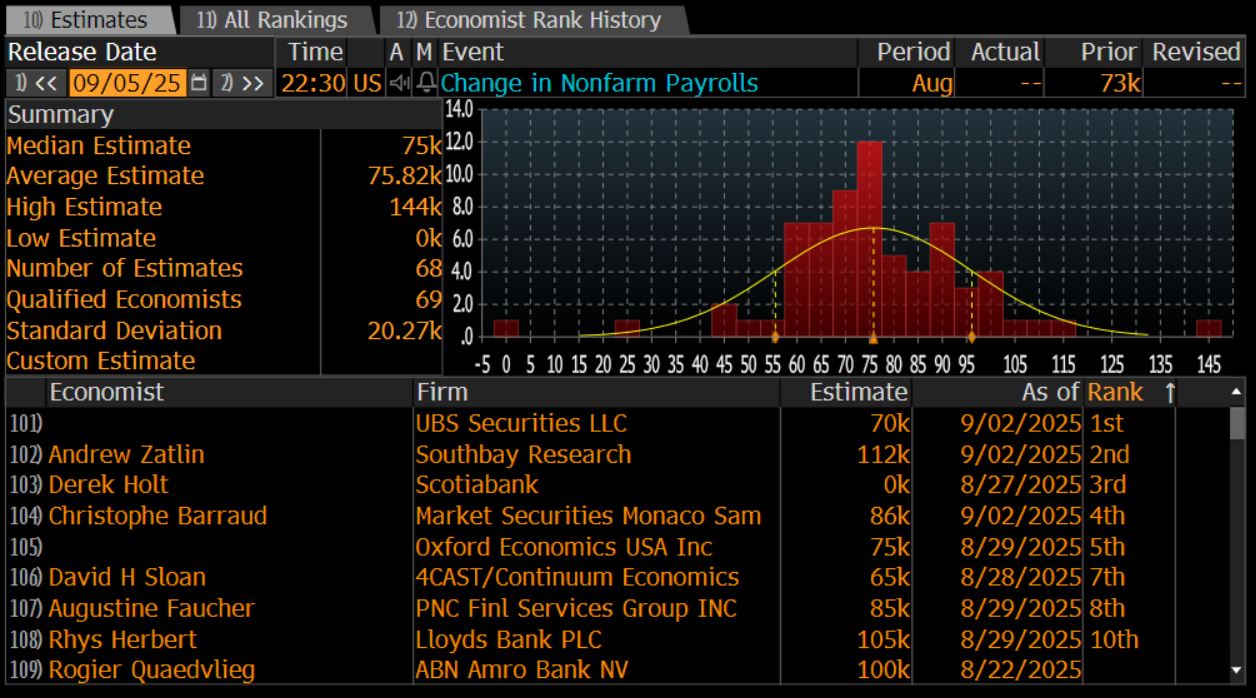

المحرك الأساسي كان بيانات الوظائف الشاغرة التي هبطت إلى أدنى مستوى في عشرة أشهر، وتقرير التوظيف في القطاع الخاص الذي عكس تباطؤ ملموس في وتيرة التعيينات ولو ان ذلك يشير الى الوظائف في القطاع الخاص لا تعكس الصورة الاجمالية لسوق العمل ومع ذلك يبدو ان هذه الارقام لها تأثير في المعنويات. هذه الأرقام جاءت بعد سلسلة من الإشارات المقلقة في الاقتصاد الأمريكي، من انكماش الصناعة لستة أشهر متتالية إلى ضعف إنفاق المستهلكين وفق كتاب البيج بوك للفيدرالي. وبذلك باتت الأسواق تسعر بنسبة شبه كاملة خفضًا للفائدة بمقدار 25 نقطة أساس في اجتماع سبتمبر، مع خصومات إضافية تصل إلى 60 نقطة أساس بنهاية العام. غير أن تقرير الوظائف اليوم الاهم وقد يعيد خلط الأوراق بالكامل، إذ أن أي مفاجأة في الأرقام سيكون لها تأثير مباشر وسريع على العوائد والدولار والذهب وسلوك المستثمرين. التوقعات السوقية تشير الى 75 الف وظيفة مضافه في الشهر الماضي ولو انه هذ الرقم يعتبر اقل من الارقام التي تم التعارف عليها خلال الاشهر الماضية الا انه يعكس ضعف سوق العمل النسبي والتغيرات الهيكلية في سوق العمل مع ظهور العديد من انعكاسات سياسات البيت الابيض على الهجرة والترحيل التي قللت من مستوى التوازن في سوق العمل الى ارقام اقل وتحت 100 الف وظيفة مضافة في الاقتصاد للمحافظة على مستوى بطالة مستقر عند النطاق الحالي 4.3%.

إذا جاءت البيانات قوية نسبياً مع إضافة أكثر من 150 ألف وظيفة وتراجع معدل البطالة إلى 4.2% مصحوبة بمراجعات إيجابية، فقد تتراجع احتمالات خفض سبتمبر إلى حدود 50%، ما يعني أن الأسواق ستعيد النظر في سرعة دورة التيسير. في هذه الحالة سترتفع عوائد السندات من جديد، ويستعيد الدولار بعض الزخم، بينما قد يواجه الذهب موجة جني أرباح، مع استفادة نسبية للقطاعات الدورية والبنوك من استمرار سياسة نقدية أكثر تشددًا.

وعلى العكس، إذا جاء التقرير ضعيف بإضافة أقل من 50 ألف وظيفة وارتفاع البطالة إلى 4.4% مع مراجعات سلبية، وهو العنصر الذي كان مفاجئ للاسواق في بيانات الشهر الماضي ، فقد تدفع هذه الصورة الأسواق لتسعير خفض أكبر يصل إلى 50 نقطة أساس دفعة واحدة، حتى وإن كان هذا السيناريو أقل ترجيح. عندها ستشهد السندات موجة شراء قوية تخفض العوائد بشكل حاد، وسيتراجع الدولار إلى نطاقات أقل، فيما يكتسب الذهب زخم جديد ليواصل صعوده القياسي، بينما يتجه المستثمرون نحو الأسهم الدفاعية ويبتعدون عن الدورية. أما السيناريو المرجح، فيبقى في منطقة وسطية لا تغير المسار الأساسي اما تثبيت خفض بمقدار 25 نقطة أساس في سبتمبر مع استمرار الجدل حول وتيرة الخفض اللاحقة.

هذه الحساسية المفرطة لبيانات التوظيف تفسر حذر المستثمرين عبر مختلف الأصول. سوق السندات، الذي شهد موجة بيع أوصلت العوائد الطويلة إلى مستويات مرتفعة، بدأ يتراجع قليلا في انتظار ما سيحمله تقرير اليوم. اليورو والجنيه الإسترليني تحركا ضمن نطاقات ضيقة أمام الدولار.

في أسواق السلع، تراجعت أسعار النفط بأكثر من 2% خلال اليومين الماضية مع ترقب لاجتماع أوبك+ في نهاية هذا الاسبوع الذي كانت قد اشارت له تقارير بالتوجه الى رفع لانتاج النفط ولو ان هذه الانباء تم نفيها والالتزام بالانتظار الى اتضاح الرؤية وهو ما ساعد على استقرار الاسعار عند 67 دولار للبرميل، في حين حافظ الذهب على زخمه الاستثنائي بعدما اقترب من 3580 دولار للأونصة قبل أن يستقر حول 3550، مدفوع بمزيج من توقعات خفض الفائدة ورسوم الاستيراد التي أشار الفيدرالي إلى تأثيرها الواضح على تكاليف المدخلات.

الصورة العامة.....

الصورة العامة توضح أن الأسواق العالمية لا تتعامل مع تقرير الوظائف كبيان دوري فقط هذه المره، بل كعامل محوري في تحديد مسار السياسة النقدية الأمريكية ويؤثر تباع على مختلف الأصول. البيانات القوية قد تكبح مسار التيسير وتمنح بعض الدعم للدولار والعوائد، فيما البيانات الضعيفة ستفتح المجال أمام خفض أسرع وأوسع، وهو ما سيعزز الذهب ويدعم الأصول الدفاعية.

وبين هذا وذاك، يظل المستثمرون في ترقب، مدركين أن لحظة صدور التقرير ستحدد إيقاع التداولات ليس فقط لهذا الأسبوع، بل للأسابيع المقبلة ايضاً.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."